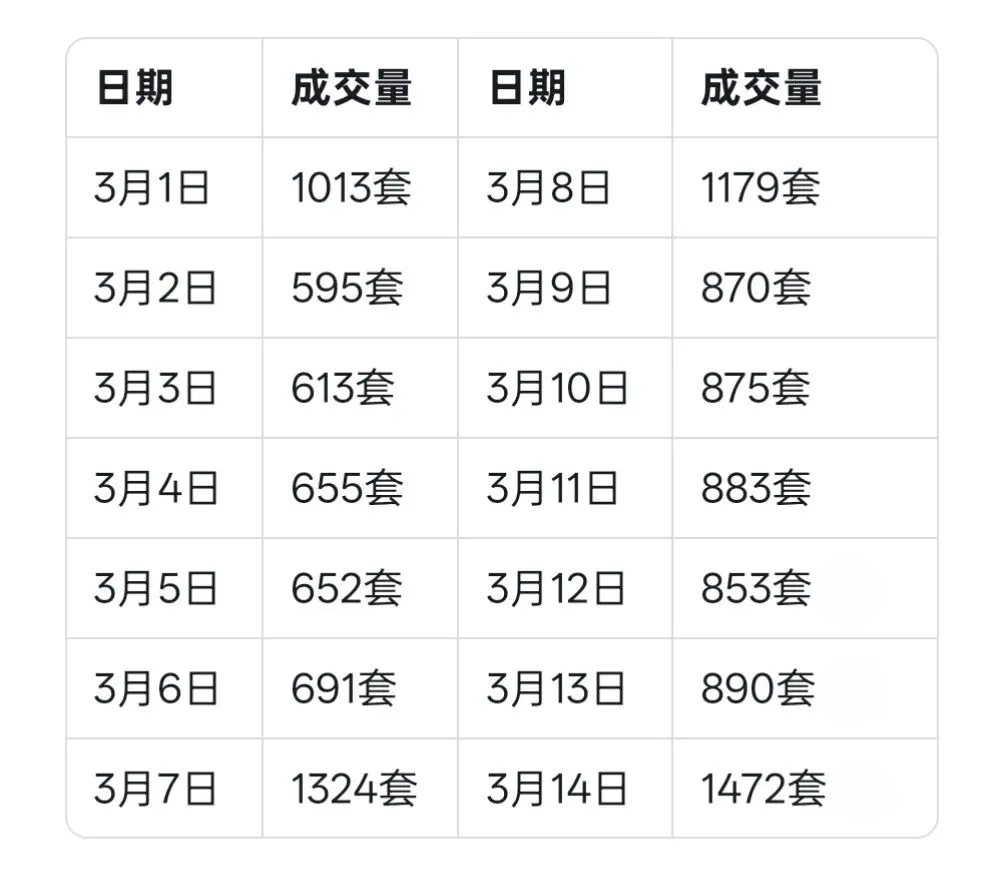

3月14日,上海二手房市场扔出了一颗“重磅炸弹”:单日成交1472套。

乍一看,这组数字还挺唬人的。仿佛楼市一夜回春了,朋友圈里的“日光盘”“抢房”“跳价”的叙事似乎又要卷土重来了。火热的舆论,周末热热闹闹的带看,中介、买房人和卖房人一颗颗躁动不安的心...

热闹的背后往往是残酷的真相。我们不妨冷静下来,剥一剥这看似迷幻的外衣,看看这1472套成交背后的“成色”究竟几何。

首先,我们需要对这1472套的构成进先“脱脱水”。根据过往的市场经验,上海二手房成交数据中,往往包含了一定比例的非住宅类资产,如车位、商铺等。这部分交易虽然计入总成交套数,但对住宅市场的实际供需关系并无实质影响。

通常情况下,非住宅占比维持在20%-25%左右。这意味着,这1472套的“战绩”中,有300套左右是与我们讨论的“房住不炒”语境下的住宅无关的。

即便我们聚焦于剩下的纯住宅交易,其内部结构也大有乾坤。数据显示,300万以下的低总价房源占比高达60%。这类房源通常是刚需上车的首选,也是市场回暖初期最活跃的“急先锋”。很明显,这更多是刚需群体在高首付比例和相对宽松信贷政策下的“上车”,而非投资客的大举进场。这类交易的活跃,更多反映的是市场底部的“刚需托底”,而非全面普涨的前兆。

将时间轴再拉长到10年,对比历史数据,更能看出当前行情的“含金量”。回顾2015年至2017年那波史诗级的楼市大行情,当时上海二手房月成交30000套是常态,巅峰时期甚至更高。

而如今,即便是在这看似“爆量”的月份,全月成交29400套(按当前日均推算),单日最高1472套,也不过是勉强摸到了当年的常态水平。这说明,当前市场的热度,仅仅是相对于过去两年低迷期的“修复性反弹”,距离真正的“高潮”仍有遥远的距离。

更值得玩味的是租金回报率这一核心指标。在很多人口中,房价的上涨应当伴随着资产价值的提升。然而现实是,上海核心区域的租金回报率普遍徘徊在小于2%的低位。

以一套1000万的内环内房产为例,年租金16万,其租金回报率也不过1.6%。对于绝大多数中高总价房产而言,2%的租金回报率依然是难以逾越的鸿沟。这说明,房产作为投资品的属性正在弱化,其金融杠杆效应和增值预期已大不如前:涨价预期短期没有,租售比也极其不合理,投资的属性自然变低。

如果说二手房是市场的“情绪温度计”,那么新房,尤其是核心区域的新房,才是真正的“晴雨表”。近期,很多内环内的新房项目开启了分销模式,甚至给出了不菲的佣金奖励。这在过去卖方市场甚至摇号时代,是完全不可想象的。这背后折射出的是开发商去化压力的增大,以及高总价房源(如600万、800万、1000万级)交易占比极低的尴尬现实。

真正能拉动土地财政、盘活新房市场的,恰恰是这些高总价的改善型需求。但目前来看,这部分客群依然保持着高度的理性与观望。他们手中的资金并未大规模涌入楼市,而是选择了更为稳健的理财或观望等待更好的时机。

这导致了上海楼市呈现出一种“K型分化”:低端刚需在低总价、低门槛的刺激下缓慢复苏,而高端改善及投资需求则依然按兵不动。

综上,单日1472套的成交数据,固然给市场注入了一剂强心针,但它更多是一场短期的“结构性的狂欢”。随着“新沪七条”的放宽限制,它让一部分刚需群体有了上车的机会,也让一部分急于置换的卖家看到了出货的窗口。但对于整个房地产大盘而言,这并不意味着拐点的到来。

对于购房者而言,此时更应保持清醒。如果你是真正的刚需,低总价、低风险的房源或许是一个可控的选择;但如果你寄希望于通过买房实现资产的快速增值,那么现在显然不是最佳时机。

而对于卖家,尤其是持有高总价、非核心资产的卖家,当前的“窗口期”或许是你优化资产配置、落袋为安的最佳时机。机会稍纵即逝,决断力将决定你能否在这场复杂的市场博弈中全身而退。

1472套,仅仅只是一个平常的数字。在环境和人口的长期底层逻辑下,这真的算不上什么。

一部分人,要果断行动了;还有一部分人,找则要继续保持定力。

这就是博弈。