最近,关于阿联酋的悲观声音明显多了起来。

有人说,阿联酋正在被动承压;有人说,大量资金已经开始撤离;也有人干脆直接下结论:

阿联酋房产要腰斩了。

这种说法很容易传播。

因为它够刺激,够直接,也最容易放大情绪。

但如果把情绪先放一放,回到现实层面去看,会发现一个更接近事实的判断:

阿联酋房地产正在承受战争外溢带来的压力,市场确实出现了降温、观望和议价增加的现象,但目前更接近“风险重估”和“短期走弱”,远没有到“腰斩式崩盘”的程度。

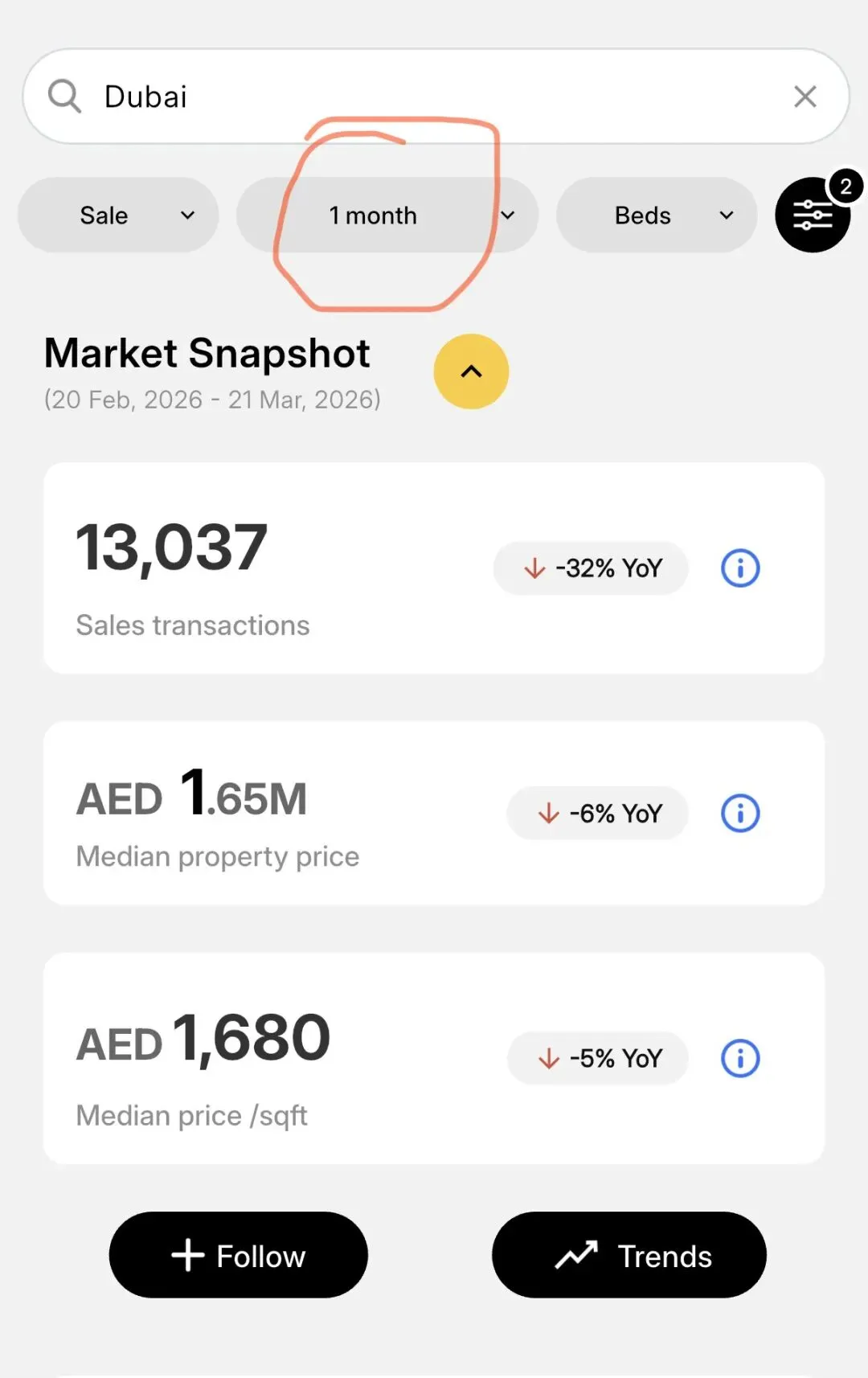

路透3月20日报道称,迪拜房地产市场已出现早期走弱迹象:3月上旬成交量同比下降37%、环比下降49%,部分核心区域卖家开始给出折扣;但悲观情景下,花旗给出的也是平均每年约7%的跌幅,并非“腰斩”。

很多时候,市场真正可怕的,不是风险本身,而是把风险夸大成结论。

所以今天这篇,不是替阿联酋“洗白”,也不是为了强行唱多。只是想结合现实情况,把这件事尽量讲清楚。

一|阿联酋确实承受了冲突外溢压力,但还没有到“基本盘崩塌”的程度

先说最重要的一点:

这轮美以与伊朗的冲突,确实已经不只是局部摩擦,而是明显外溢到了整个海湾地区。

路透3月20日报道称,伊朗的报复性打击已经波及海湾能源设施,影响范围包括阿联酋在内的多个海湾国家。

这说明什么?

说明阿联酋不是“完全无感”,更不是“风平浪静”。它确实在承压,也确实在接受一场现实层面的压力测试。

包括此前富查伊拉港的装油作业一度受影响,也说明战争外溢不是停留在新闻标题上,而是已经开始影响区域物流、能源设施和市场情绪。

所以,第一步一定要承认:

阿联酋不是没有受到影响,而是已经受到影响。

但承认影响,不等于承认“基本盘崩塌”。

这两者之间差得很远。

一个市场原来可能被视为100分的安全港,现在因为战争外溢,大家重新打分,可能变成90分、80分,甚至更低一些。这是事实。

但从100分降到80分,和从100分直接掉到0分,根本不是一回事。

前者叫安全溢价下降;后者叫底层逻辑失效。

而到目前为止,阿联酋更接近前者,远没有走到后者。

二|安全当然是海外投资的第一步,但“安全分数下降”不等于“投资逻辑消失”

这一点,其实是很多人最容易混淆的地方。

海外投资,第一步当然是安全。没有安全,其他收益、税务、身份、现金流,都会被打折。

过去很多投资者看阿联酋,看中的不只是房子本身,而是阿联酋背后的那层逻辑:

区域相对稳定

商业秩序清晰

跨境资金便利

税制有吸引力

汇率可预期

对国际人口和企业有承接能力

也正因为这样,阿联酋,尤其是迪拜,长期被很多人看作中东最重要的资金承接地之一。

而现在,这层“绝对安全港”的想象,确实被削弱了。

路透也明确提到,这轮冲突已经冲击了迪拜作为“safe haven”的市场形象,投资者担心未来人口增长和购房需求会受到影响。

但问题在于:

安全下降,并不等于经济逻辑全部消失。

一个国家的资产价格,不是只靠“安全”一个变量支撑的。真正支撑价格和信心的,通常是几个因素共同作用:

安全与秩序

税制与监管

货币稳定性

资本进出便利度

企业与人口流入

地理与贸易枢纽地位

法律和产权的可预期性

阿联酋现在的问题,是其中一个关键变量——安全溢价——受到了冲击。但其他变量,并没有在这一轮冲突中同时消失。

所以更准确的说法应该是:

阿联酋的安全溢价下降了,这会影响市场情绪和资产定价;但只要税制、汇率、开放度、产权规则和区域节点地位还在,它的投资逻辑就没有被完全推翻。

三|房产市场确实在波动,但“股票跌”不等于“房价崩”

这一次,很多人之所以容易被带节奏,根本原因在于:他们把股票市场、新闻舆论和房地产市场混在了一起看。

但这三者,根本不是同一种定价体系。

股票是高频市场,情绪可以在几小时内被无限放大;房地产是低频、大额、流动性更慢的资产,价格传导通常滞后,也更分化。

所以当地缘风险发生时,常见的顺序往往是:

而现在迪拜楼市的表现,也正更接近这个过程。

公开报道显示,当前最明显的变化是成交量下滑、卖方开始让价、买家决策变慢,而不是“所有房子立刻腰斩出售”。

这背后说明的其实是一个很典型的市场阶段:

先降温,再分化,再重估。

也就是说,接下来市场最重要的,不是简单问一句“涨还是跌”,而是要看:

哪些板块先承压

哪些项目议价空间变大

哪些资产只是情绪下跌

哪些资产是基本面开始真正转弱

通常来说,更容易被冲击的,是那些:

前期涨幅过快的

投机盘更多的

估值本来就偏高的

高度依赖海外情绪买盘的

而更能扛住波动的,往往反而是:

地段成熟的

租赁需求稳定的

开发商信用更强的

自住与投资双需求都存在的

社区配套更完善的

所以,不能因为市场有波动,就直接把结论推到“房产崩盘”。

市场在变弱,和市场失控,不是一回事。

四|市场降温,不代表价值消失;很多时候,危机本身就是重新定价的开始

这一点,恰恰是很多成熟投资者会重点看的部分。

战争背景下,市场情绪走弱,交易放慢,卖方松口,这是正常现象。因为不确定性上升以后,买方一定会重新要求风险补偿。

也就是说,原来愿意原价买的,现在可能要折扣;原来一周拍板的,现在可能要看一个月;原来觉得“这个价格还能涨”,现在变成“这个风险值不值”。

这就是市场重估。

而重估的另一面,就是价格开始松动之后,一部分资金会重新进入观察期。

路透也提到,虽然市场情绪明显变弱,但交易并没有停摆,一些投资者反而开始把当前阶段视为谈判窗

这背后的逻辑很简单:

只要市场没有走向系统性冻结,价格一旦松动,就一定会有人开始重新评估:

这次冲击是永久性的,还是阶段性的?

当前折扣能不能覆盖风险?

现在的价格,是不是比一个月前更合理了?

这就是为什么,真正有经验的人,通常不会在最热的时候最兴奋,也不会在最乱的时候最绝望。

因为他们知道:

危机不一定自动等于机会,但每一次市场情绪失衡,往往都会带来重新定价的窗口。

六|阿联酋房产的支撑,从来不只是“安全”,而是一整套制度与资产配置逻辑

这是整件事里,最核心的一层。

很多人一提阿联酋房产,就只会说一句:

“这里安全,所以可以买。”

这句话当然没错,但也太浅了。

阿联酋房地产真正吸引全球资本的原因,从来不只是安全。它背后是一整套复合型优势:

1. 开放型经济结构

阿联酋不是一个封闭型市场。它依赖贸易、转口、物流、航空、旅游、金融和国际服务业共同支撑。这意味着它的房地产,不只是本地居住品,而是承接全球人口和资本流动的容器。

2. 税制优势

无个人所得税,依然是阿联酋吸引高净值人士、企业主和跨境家庭的重要条件之一。这类制度优势,并不会因为一次冲突自动消失。

3. 汇率稳定性

迪拉姆与美元挂钩,这意味着它在汇率层面的可预期性仍然很强。对很多来自高波动货币地区的投资者来说,这本身就是很重要的配置理由。

4. 居留与身份功能

很多人买阿联酋房产,并不只是为了短期涨跌,还为了居留、子女教育、生活基地、企业布局和家庭资产安排。

5. 地理与中转属性

即便当前海湾局势紧张,阿联酋在区域物流、能源运输和全球贸易链条中的位置依旧关键。富查伊拉相关报道本身就反向说明了这一点:越是关键节点,越会在局势紧张时被关注。

所以,阿联酋房产的底层支撑,不只是“我这里没打仗”。 而是:

而是:

这里同时具备资产、身份、税制、汇率、贸易、企业落地和区域通道的综合属性。

只要这些底层条件没有被根本改写,市场就很难简单走成“腰斩逻辑”。

阿联酋房产正在经历压力测试,但离“腰斩”还很远

把上面这些合在一起,其实结论并不复杂:

第一,阿联酋确实受到了战争外溢影响,安全溢价下降了,市场也开始降温。

第二,房地产市场短期会受到情绪、成交、议价和人口预期的影响,但目前更接近“早期走弱”和“重新定价”,不是“系统性崩塌”。

第三,阿联酋房产的底层逻辑,不只是安全,还包括税制、汇率、开放型经济、身份功能、贸易中转和区域节点地位。

第四,这样的市场会分化,会降温,会筛选掉投机盘,但也会给真正长期配置的人,带来新的价格窗口。

所以,现阶段看阿联酋房产,最理性的态度不是盲目乐观,也不是跟风恐慌。而是:

承认风险,识别分化,尊重周期,回到底层逻辑。

如果用一句话来总结,就是:

阿联酋房地产正在经历一场战争背景下的压力测试,但从目前公开信息看,它离“腰斩”这种结论,还差得很远。

不要因为有风险,就把一个市场直接判死刑。也不要因为自己身在其中,就假装风险不存在。

真正成熟的判断,从来都不是极端化,而是看清利弊之后,依然能够保持理性。

别被情绪带偏。看资产,最后还是要回到结构本身。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?