为什么有些区域持续上涨,有些却长期跑输?

在新加坡买房,大多数人都会看三件事:

地段、地铁、学校。

这些都重要,但如果只停留在这一层,你会发现一个问题:

它们解释不了长期表现。

为什么同样在OCR,有的区域持续上涨,有的却涨不动?

为什么同样有地铁、有新盘,有些地方流动性强,有些却越来越弱?

答案不是“市场”,而是结构。

新加坡房地产,并不是一个完全由供需决定的市场。

它更像一个被设计过的系统:

需求底部(结构性)

每年约40,000名新居民(PR+SC)持续进入

HDB升级需求(MOP)不断输送买家

公积金(CPF)提供稳定资金来源

价格上限(政策性)

ABSD(额外买家印花税)

TDSR(贷款限制)

LTV(贷款成数)

这意味着:

👉 房价不会无序下跌

👉 也不会持续暴涨

所以真正的关键,不是“市场会不会涨”,而是:

👉 钱,会流向哪里?

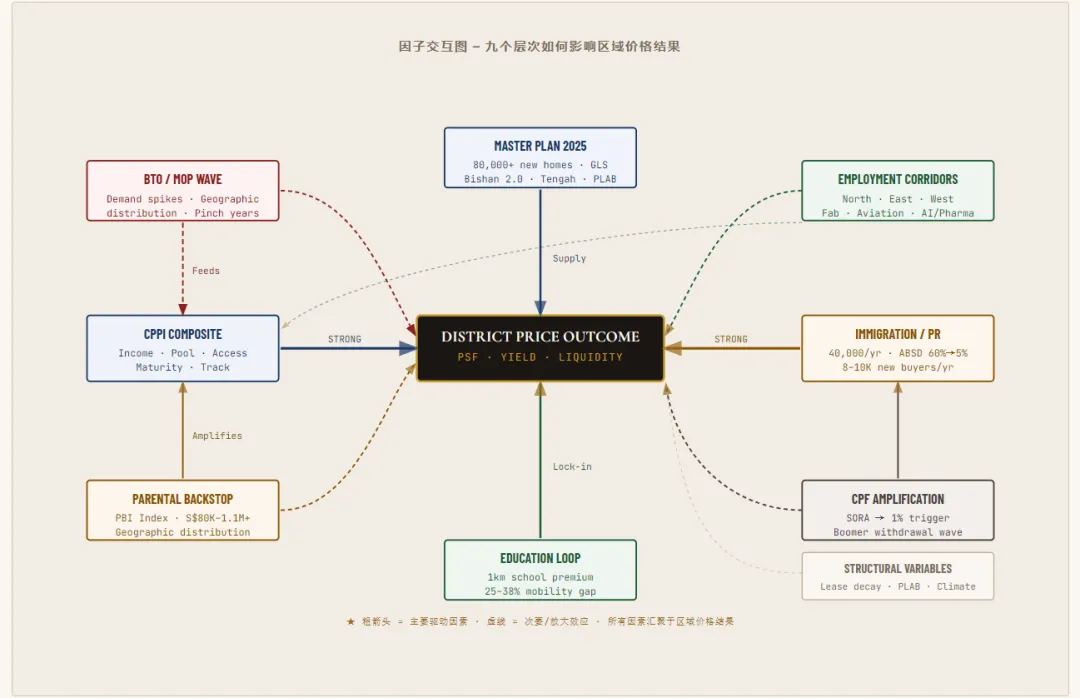

本报告采用“九层结构模型”对市场进行拆解:

CPPI(综合购买力)

MOP需求周期

就业走廊分布

区域成熟度与配套

历史升值轨迹

父母资产支撑(跨代资本)

移民政策(PR流入)

CPF资金放大效应

长周期结构变量(地契、规划、人口)

单一变量无法解释价格行为。

只有当多个结构层同时叠加时,才会形成:

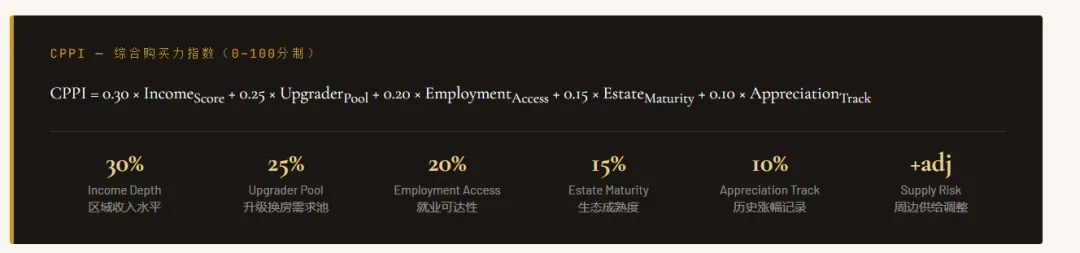

三、购买力模型:CPPI(Composite Purchasing Power Index)

CPPI衡量的是一个区域内“可用于购房的有效资本总量”,而非单纯收入水平。

CPPI =

0.30 × 收入深度

0.25 × 升级换房池

0.20 × 就业可达性

0.15 × 社区成熟度

0.10 × 历史升值轨迹

可额外提供 S$80K – S$1.1M+ 资金

显著放大实际购买力

👉 这构成区域之间最核心的分化来源之一。

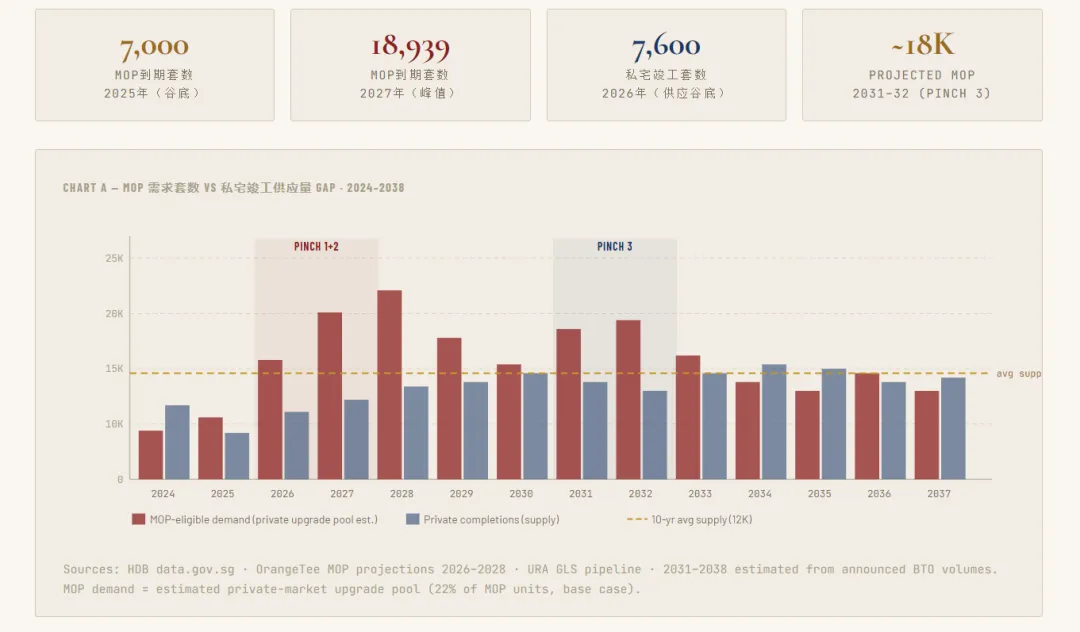

MOP(Minimum Occupation Period)并非供应释放,而是:

关键特征:

约20%–25%家庭进入私宅市场

具备周期性与可预测性

构成最稳定的本地需求来源

2026–2027:第一轮需求高峰

2031–2032:历史最大需求叠加期

第二轮高峰的本质在于:

👉 形成“代际叠加效应”

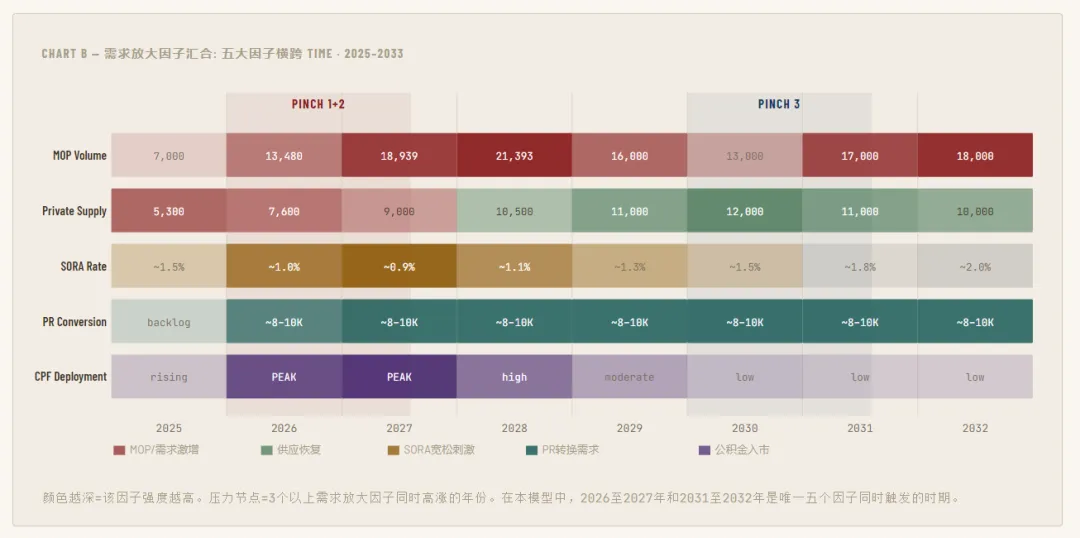

五个关键变量同时对齐:

MOP需求上升

私宅供应低于均值

利率下降(SORA接近1%)

PR需求释放

CPF资金入市

该组合在历史上极为罕见。

👉 形成高度确定的需求放大窗口

房地产需求的长期分布,本质由就业结构决定。

航空 + 科技 + 半导体(多元结构)

👉 风险调整后回报最佳

裕廊湖区 + AI + 制药(政策驱动)

👉 中长期资本增值潜力最大

👉 需求存在结构性分流

市场呈现出明显的“强者恒强”特征,其来源为三类复利机制:

跨代资本积累(Parental Backstop)

教育资源锁定(School Proximity)

就业节点支撑(Employment Anchors)

三者叠加后,形成:

自我强化的需求循环(Self-Reinforcing Demand Loop)

基于上述分析,建议采用以下三层策略:

1️⃣ 结构优先(Structure over Narrative)

优先配置具备以下特征的区域:

2️⃣ 时间窗口(Timing the Demand Cycle)

重点关注:

核心问题不是“能否上涨”,而是:

👉 未来的买家是谁

优先选择:

主要风险并非市场波动,而是结构性错配:

供给集中于需求薄弱区域

依赖单一产业的就业结构

价格脱离本地购买力支撑

此外需持续监控:

政策调整(ABSD / TDSR)

利率上行周期

地契衰减(Lease Decay)

新加坡房地产市场的核心逻辑可以归纳为:

其中:

在新加坡买房,最容易犯的错误,不是“买贵了”,而是:

👉 买在一个未来没有买家的地方

如果你正在看项目或选区域,可以发给我。

我可以帮你用这套结构拆清楚三件事: