2026年3月的合肥楼市,正以一组组滚烫数据与一幕幕火爆场景,宣告市场强势回暖。这并非昙花一现的短暂反弹,而是政策红利、城市基本面与真实需求共同驱动的结构性复苏——二手房率先引爆、新房接力升温,供需两端热度齐飞,合肥楼市正迎来久违的 “黄金窗口期”。

数据狂飙:二手房单日成交破580套,全月有望破1.1万套

本轮回暖的序幕,由二手房市场率先拉开。截至3月22日,合肥3月二手房累计成交已达7926套,日均成交约360套;按此趋势,全月成交量有望突破1.1万套,环比2月的3446套暴涨约224%。更亮眼的是,3月15日单日成交达589套,刷新近年单日纪录;3月上半月累计成交5283套,已超 2 月全月成交量,创下近5年半月度新高。

带看与客源同步爆发:3月二手房单日带看量突破5600次,新增客源近5000人,供需两端活跃度同步飙升。优质房源挂牌即被抢购,议价空间大幅压缩,市场正从“买方市场 向均衡状态过渡。从区域看,政务区天鹅湖板块成交量环比上涨207.7%,高新区、庐阳区涨幅超95%,包河、蜀山、经开、滨湖等区域涨幅均超70%,核心板块率先回暖。

新房抢房潮:头部项目人气爆棚,多盘演绎 “现象级” 热销

新房市场的热度同样不容小觑,各大项目人气爆棚,热销场景随处可见。从头部房企到本土力量,多个项目交出了亮眼的成绩单:

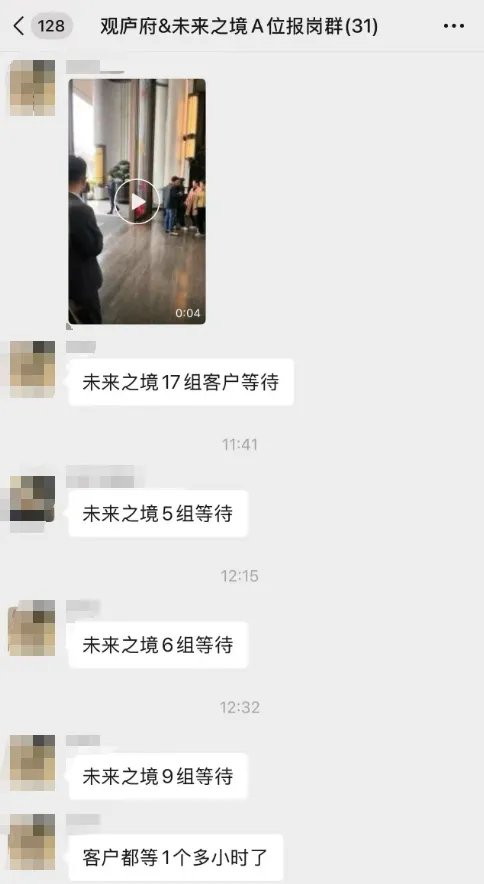

中海系全线飘红:瑶海中海望津府项目看房队伍排起长龙,置业顾问应接不暇;包河中海观庐府项目热门户型被疯抢,房源陷入告急状态;同样位于包河的中海未来之境项目,更是吸引客户排队一小时以上抢购心仪房源。

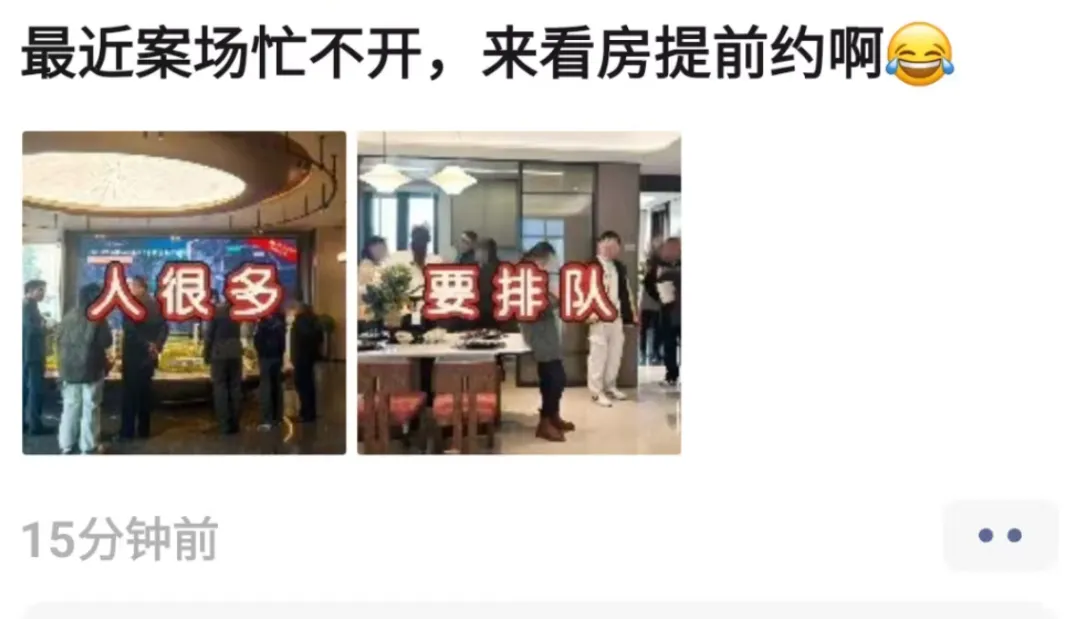

合肥城建掀起抢房潮:蜀山区星启锦辰项目案场看房长队蜿蜒,工作人员无暇午餐,成交喜报频传;包河区星樾湾项目“一房难求”,看房必须提前预约,空降恐无法接待。高新区星启时代项目案场人头攒动,客户购房意愿强烈。

合肥轨道劲销不间断:高新区云缦朗境项目签约缴纳定金不断,财务人员忙得不可开交;滨湖区雲涛项目近日补货2栋楼,销售额达到1.06亿,刷屏合肥千万级市场;

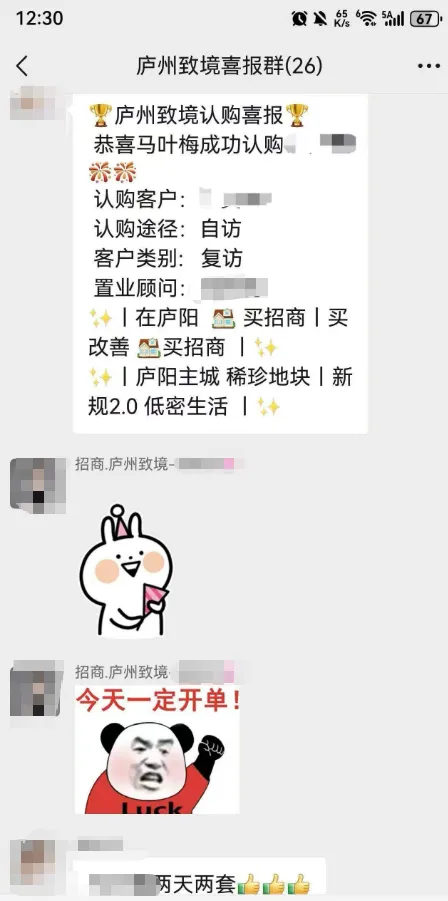

招商系热销刷屏:庐阳区招商庐州致境项目打破“午间冷清”惯例,案场持续爆满,成交喜报刷屏;包河区招商百川序项目,热门户型一经推出便被抢购一空,首开去化八成,刷新区域纪录。

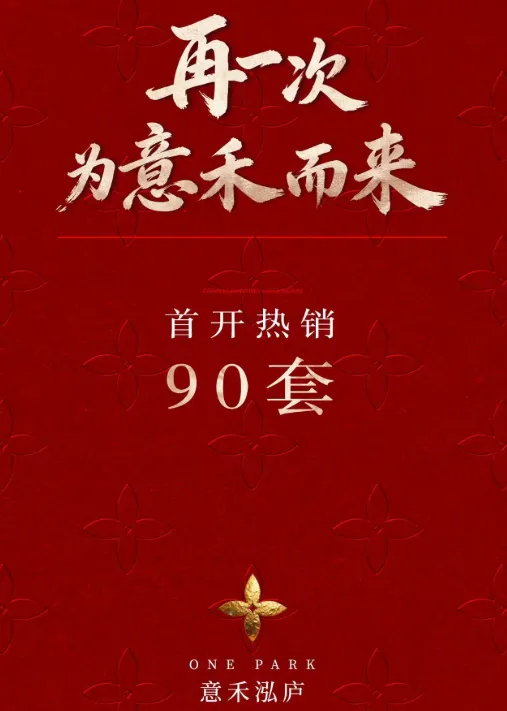

多盘演绎“现象级”热度:瑶海区意禾鸿庐项目首开当日热销 90 套,市场表现强劲;经开区华润嘉宸项目样板间被挤得水泄不通,单日来访破百组,销售额超5000万;经开区天阜清澜玉华项目验资热度惊人,单日验资超90组。

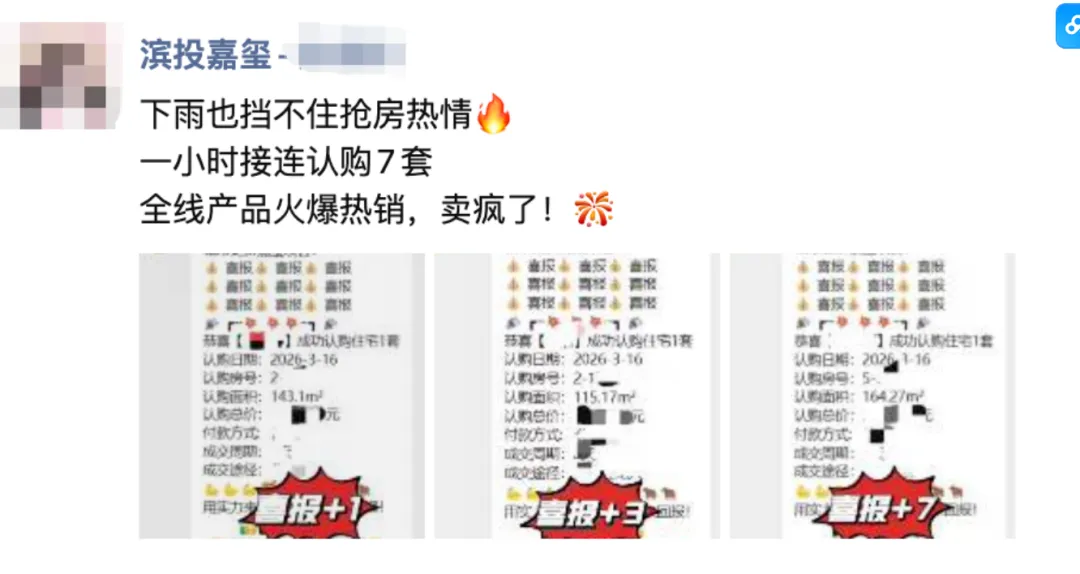

包河区滨投嘉玺项目人气始终居高不下,高峰期一小时之内便接连成交7套房源;肥西县保利翡翠天奕项目临展厅人头攒动,提前锁定大批意向客户;肥西县星辰未来项目,成交节奏快到“站不住脚”。

尾盘项目也迎“第二春”:更令人惊叹的是,就连一些鲜有宣传、进入尾盘阶段的项目,近期也迎来了成交热潮,彻底打破了“尾盘遇冷”的惯例,足见当前市场需求之旺盛。

三重驱动:政策、城市、需求共振,回暖绝非“虚火”

本轮合肥楼市回暖,并非单纯的季节性反弹,而是政策红利、城市基本面与真实需求三重力量共振的结果,具备坚实的可持续性。

(一)政策红利密集释放,降低购房成本、提振市场信心

2026年以来,合肥楼市政策持续加码,形成“组合拳”效应:存量公积金贷款利率下调25个基点,首套降至2.6%、二套降至3.075%,直接降低月供压力;购房补贴政策延续至5月,二孩家庭享1.5%补贴、新市民最高获2%补贴,真金白银降低交易成本。

同时,“春节看房不打烊”、骆岗公园“好房子”市集等线下活动,将政策转化为实际看房热情,十家品牌房企集中展示37个楼盘,点燃全城置业热情。政策窗口期临近,叠加传统入学购房季,加速刚需与改善需求集中入市。

(二)城市基本面扎实,产业与人口支撑长期需求

作为长三角城市群副中心、国家综合性科学中心,合肥近年来科技创新、产业升级成果显著,持续吸引人才与资本流入。2026年2月,合肥新建商品住宅价格同比上涨1.3%,连续5个月正增长,在70城房价数据中领跑,彰显城市价值韧性。

城市基础设施与公共服务不断完善,骆岗公园、轨道交通等配套落地,进一步提升居住吸引力。产业集聚带来人口净流入,为房地产市场提供坚实需求支撑,这也是本轮回暖区别于以往“短期刺激”的核心原因。

(三)真实需求集中释放,改善与刚需双轮驱动

市场回暖的核心,是压抑已久的真实需求集中释放。一方面,二手房“以价换量”,价格调整至合理区间,激发刚需入场,80万以下低价房占比飙升至51.63%,刚需成为二手房成交主力;另一方面,改善需求强势回归,新房成交以90-144㎡户型为主,占比超85%,150-200㎡改善户型占比持续提升,购房者更注重产品品质与居住体验。

“以旧换新”链条打通,二手业主售出旧房后,加速入场置换新房,形成“二手房-新房”联动回暖的良性循环。无论是刚需上车还是改善置换,均是基于真实居住需求,而非投机炒作,这让本轮回暖更具“含金量”。

市场分化:核心板块领涨,品质为王成共识

本轮回暖呈现明显的结构性特征,并非“普涨普热”,而是核心板块领涨、品质项目优先、区域与产品分化加剧。

从区域看,政务、高新、滨湖、包河等核心板块率先回暖,成交量与价格同步企稳;肥西、肥东、长丰等外围区域以刚需为主,成交量上涨但价格仍处低位,核心与外围价差显著。

从产品看,优质地段、品牌房企、高品质户型更受青睐,热门项目“一房难求”;而地段偏远、产品老旧的项目,即便价格下调,去化仍显缓慢。市场正告别 “普涨周期”,进入“价值为王”的存量博弈阶段,房源定价与区域配套、产品品质深度绑定。

2026年3月的合肥楼市,用数据与场景证明:回暖是真实的、结构性的、可持续的。短期来看,政策红利窗口期(截至5月)仍在,传统“金三银四”旺季叠加,市场热度有望延续;中长期来看,城市基本面与真实需求将持续支撑市场,“量涨价稳、分化加剧”将成为主基调。

对于购房者而言,当前是难得的窗口期:二手房价格筑底、议价空间收窄,优质房源稀缺;新房市场热度回升,但部分项目仍有优惠,刚需与改善均可把握时机。对于业主而言,核心板块优质房源流动性提升,可择机置换;对于房企而言,唯有聚焦品质、深耕核心板块,才能在分化市场中赢得先机。

从二手房单日成交破580套,到新房项目排队抢购;从政策红利密集释放,到城市价值持续彰显——2026年3月的合肥楼市,正以一场轰轰烈烈的结构性复苏,宣告市场回归理性与正轨。这不是昙花一现的“小阳春”,而是合肥楼市长期向好的新起点,机遇当前,唯有把握真实需求、聚焦核心价值,才能在这场复苏浪潮中抢占先机。

本文部分信息来源于网络

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?