二手房砸手里、负债越滚越多,消费被房贷锁死 —— 恢复房地产信心的核心在于转移债务

“十五五”规划明确提出要“有效恢复房地产市场信心”,我看到有很多人说上面还是不愿意放弃土地经济。但其实这事儿的核心,并不是简单地去刺激房价上涨,本质上是通过修复大家对市场的预期、盘活资产的流动性、重新梳理债务结构,打破现在经济下行和消费萎缩的恶性循环。结合相关研究和市场实际,可以从三个核心层面,聊聊恢复市场信心的深层逻辑——其实倒也没有那么复杂,核心就是解决债务和流动性的问题。先说说信心为什么会丢,核心还是两方面:一是债务堆得太多,二是大家的预期越来越悲观。

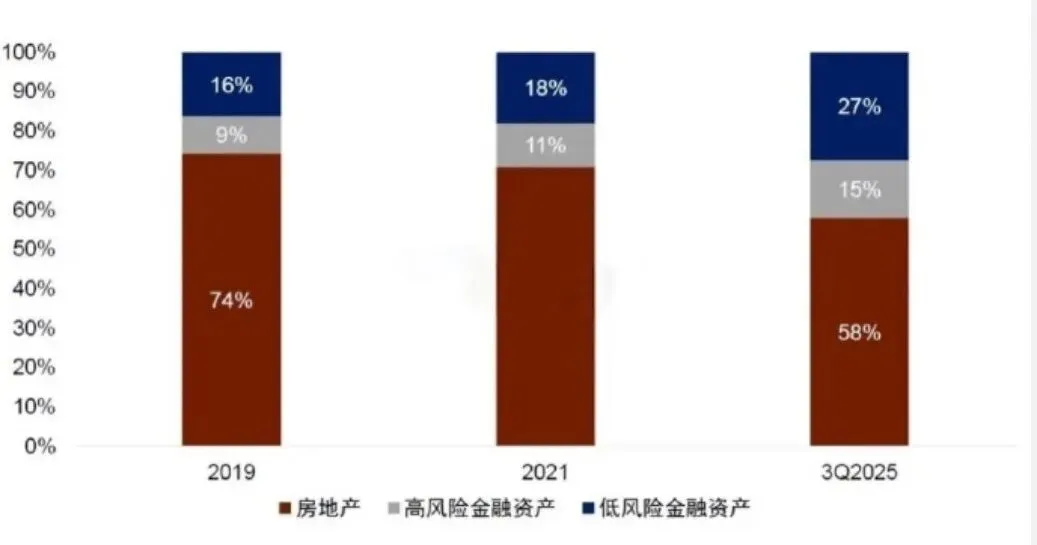

债务这块儿,就像形成了一个“堰塞湖”,直接压得大家不敢消费。居民这边,房贷占家庭负债的比例超过75%,差不多一半家庭的负债收入比都超70%,辛辛苦苦赚的钱,一大半都用来还房贷了,哪儿还有钱去消费?再看市场端,二手房现在是“有房难变现”,手里的房子卖不出去,资产就成了“死资产”,债务没法通过交易化解,慢慢就形成了“负资产恐慌”,大家心里更没底了。更关键的是,这种悲观预期会传染。那些负债高的群体,本来收入就可能下降,可房贷月供是固定的,没办法只能进入“极端低消费”状态,能省就省。而那些负债低的人,看着经济下行的信号,也会担心失业、担心资产贬值,主动缩减消费,宁愿把钱存起来。这样一来,全社会的预防性储蓄越来越多,消费集体萎缩,就陷入了“收入下滑—消费萎缩—经济衰退”的恶性循环,越陷越深。

那恢复信心的核心是什么?说白了,就是通过提高房地产的流动性,把债务从那些扛不住的人身上,转移到能承受的人手里,慢慢把经济预期拉回来。对那些负债压力大的家庭来说,重点是帮他们解套,把消费能力释放出来。比如通过二手房流通、房票安置、优化按揭这些方式,让他们能转移或者重组债务——比如说把房子卖掉,剩下的房贷由接盘的人承担。一般来说,月供压力能减少30%到50%,手里的可支配收入多了,基础的消费能力才能慢慢恢复过来。而对接盘的人来说,现在其实是个比较好的时机,低成本承接,也不会拖累自己的消费。当前房价在下行,利率也在走低,政策又比较宽松,接盘者的购房成本和债务压力,比前些年房价高点的时候低多了。他们的月供占收入的比例能控制在合理范围,不会因为背了房贷就影响正常消费,也就不会让新增债务再挤压全社会的消费空间。放到整个经济层面,这就能打破之前的恶性循环,重启正向反馈。房地产交易活跃起来后,房企能回笼资金,“保交楼”也能顺利推进,这样一来,房地产产业链就能稳定,就业也能有保障。同时,债务风险也能从居民和房企身上,分散到政府、相关机构以及长期投资者身上——比如REITs、AMC收购存量房,这样就能降低系统性的金融风险。简单说就是,市场流动性恢复了,资产价格就能稳住,大家的悲观预期就会扭转,消费和投资的意愿也会慢慢回升,经济循环就能重新转起来。

说到底,恢复房地产市场信心,从来不是为了单纯刺激房价,核心是通过提升流动性,优化债务结构,这才是经济良性循环的起点。房地产在居民财富中其实占比已经越来越小了,很多房地产已经没什么流通性了,很难算得上资产。短期来看,重点是帮高负债家庭减轻压力,释放消费潜力,守住不发生系统性风险的底线;长期来看,是要形成“债务能分散、资产能流通、消费能持续”的新发展模式,最终实现“风险可控—消费回暖—经济止跌回稳”的良性局面。就像相关研究里说的:“提高房地产流动性,不是‘救房价’,而是给债务找‘出口’、给消费松‘绑’。”而恢复市场信心,正是打通这个出口、解开这个束缚的核心前提。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?