一、房产抵押贷款,到底是个啥?

简单来说,房产抵押贷款就是用自己名下的房子作为抵押物,向银行或其他金融机构借钱。

如果还不起钱,银行有权处理房子来收回欠款。听起来有点吓人,但其实这种贷款方式有很多优点:

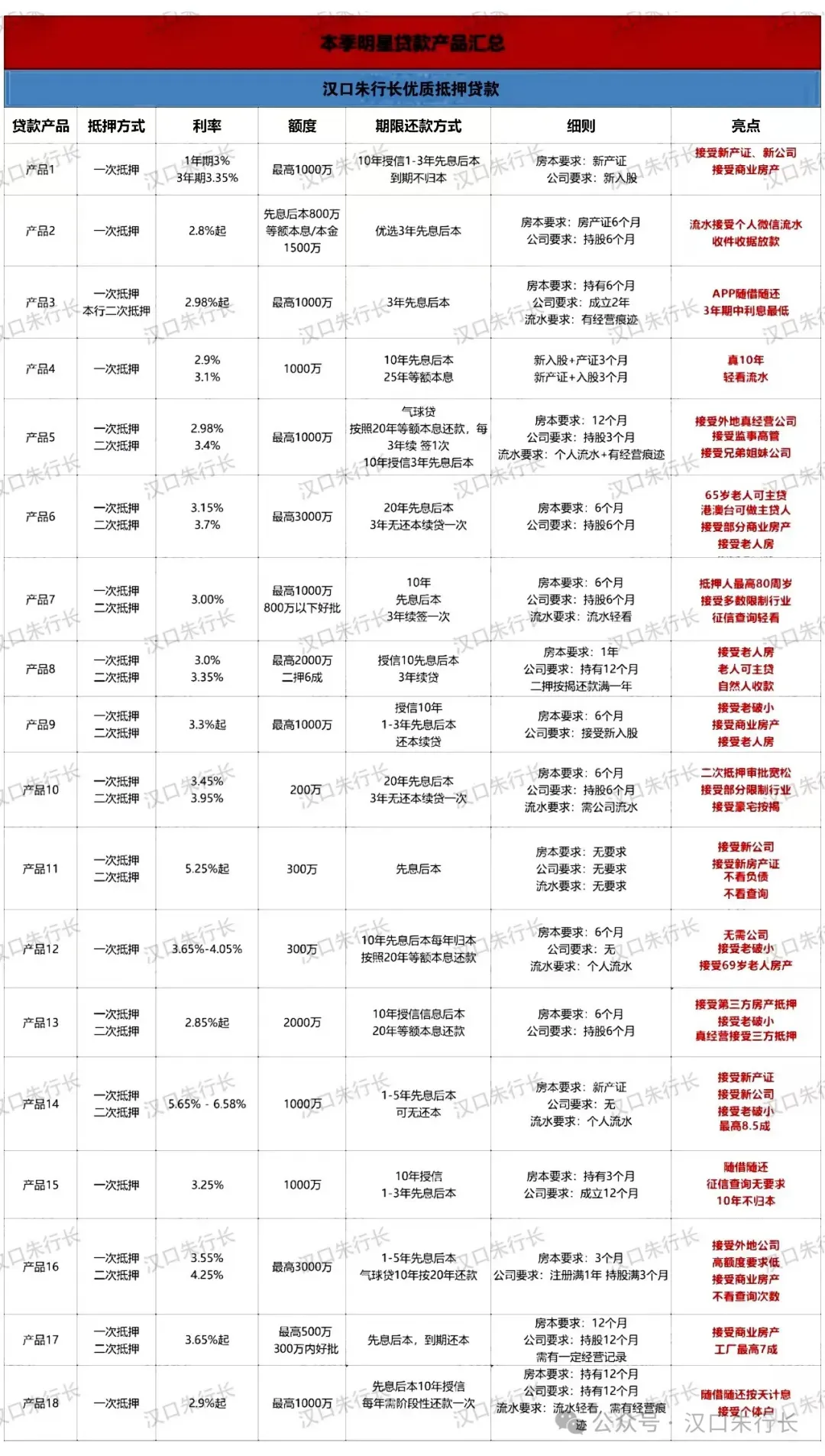

额度高:一般能贷到房子评估价的60%-70%,商品住宅的抵押额度可以达到房产评估价值的85% ,商铺和写字楼能达到 60%,工业厂房则为 50%。

利率低:年利率通常在2.5%-3.5%,比信用卡或者小额贷款划算多了。

期限长:最长能贷20年,月供压力小。

二、前期准备,迈好第一步

(一)明确贷款需求

资金用途:想清楚这笔钱用来干啥,比如创业、买房、装修。

贷款金额:算清楚需要多少钱,别多了还不起,少了又不够用。

贷款期限:短期还款压力大,但利息少;长期月供轻松,但利息多。

(二)评估个人资质

征信记录:这是你的信用“身份证”,要是有逾期记录,银行可能不乐意。

收入情况:收入越高越稳定,银行越放心。

负债情况:要是已经欠了一屁股债,银行会担心你还钱的能力。

如果资质不太好,可以先还清欠款,增加收入,或者减少其他债务。

(三)挑选合适金融机构

银行:利率低,额度高,但要求严格,审批慢。

非银行金融机构:利率高,但审批快,适合急需用钱的人。

根据自己的情况,选一个合适的机构。

三、申请之路,步步精心

(一)准备材料,缺一不可

个人材料:

身份证、户口本、结婚证(离婚证)。

房产证、收入证明(工资流水)。

财产证明(存款、股票等)。

企业材料(如果申请经营贷):

营业执照、公司章程、公章。

财务报表、经营流水、上下游合同。

重点提醒:所有材料必须真实,造假后果很严重!

(二)递交申请,耐心等待

线上申请:在银行官网或 APP 上填写信息,上传材料。

线下申请:去银行网点,填写表格,提交材料。

提交后,银行会初审,可能会打电话核实信息,记得保持电话畅通。

四、审核阶段,重点关注

(一)房产评估,价值几何

银行会找专业机构评估房子价值,方法有:

市场比较法:看看类似房子卖多少钱。

收益法:算算房子能收多少租金。

成本法:算算重建房子要花多少钱。

评估价越高,贷款额度越高。

(二)银行审批,层层把关

银行会重点看:

征信记录:有没有逾期、欠款。

收入情况:工资流水是否稳定。

贷款用途:必须按申请用途用钱。

还款能力:收入减去负债,看能不能还贷。

审批时间一般3-5个工作日,具体看银行和材料是否齐全。

五、签约与抵押,谨慎对待

(一)签订合同,细看条款

利率:固定利率(不变)还是浮动利率(会变)。

还款方式:等额本息(月供固定)、等额本金(月供递减)。

违约责任:逾期还款、挪用资金等会有什么后果。

不懂的地方,一定要问清楚,必要时找律师帮忙。

(二)办理抵押登记,确保权益

地点:当地房管局。

材料:身份证、房产证、借款合同等。

流程:提交材料,审核通过后,银行拿到他项权证,贷款才能到账。

六、资金到账,合理使用

(一)放款流程,心中有数

放款方式:银行把钱打到你账户,或者直接付给第三方(比如装修公司)。

放款时间:一般 15-30 个工作日,具体看银行。

(二)合规用款,避免风险

贷款资金不能用于炒股、炒房,否则银行会提前收回贷款,还会损害信用记录。

七、贷后管理,不容忽视

(一)按时还款,维护信用

还款方式:等额本息、等额本金、一次性还本付息等。

还款提醒:用手机银行或日历设置提醒,避免逾期。

应急资金:准备 3-6 个月的还款金额,以备不时之需。

(二)应对变化,灵活处理

还款困难:及时和银行沟通,申请延长还款期限或还款宽限期。

利率调整:如果是浮动利率,利率变化会影响月供,提前做好准备。

再融资:如果条件允许,可以申请更优惠的贷款条件。

八、总结回顾,全程无忧

房产抵押贷款流程虽然复杂,但只要提前做好准备,一步步来,就能轻松搞定。

如果遇到不懂的地方,及时找专业人士帮忙。希望这篇攻略能帮你顺利拿到贷款,实现目标!

如果你觉得这篇文章有用,别忘了点赞、收藏和转发哦!