以价换量!3月北京二手房成交19886套,小阳春强势回归?

- 2026-04-23 04:27:38

大家好,我是局长。

3月份北京二手房的成交数据出来了!

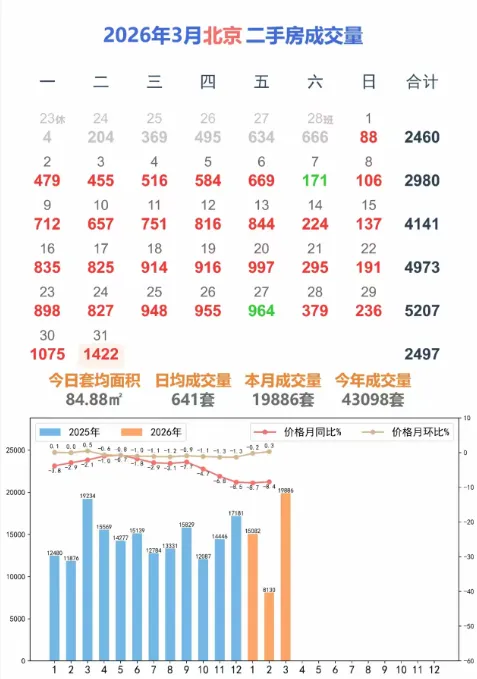

根据北京市住建委网站数据显示,3月北京二手房总计成交19886套,同比增3.4%, 环比大增144.5%。

数据一出,可谓一石激起千层浪。

单看这份成绩单,几乎可以宣告楼市“小阳春”的强势回归。然而,在狂欢与焦虑交织的市场情绪中,我们或许更需要拨开数据的迷雾,冷静审视:这究竟是周期的真正反转,还是一次积压需求的“脉冲式”释放?

首先,我们必须承认,3月数据的爆发有其必然性,但这并不意味着传统意义上“量价齐升”的小阳春已经站稳脚跟。

一方面,这组数据带有极强的“季节性”和“补偿性”色彩。144.5%的环比增幅看似惊人,实则是建立在2月春节假期极低的成交基数之上。

每年三四月份本就是学区房置业和传统旺季的窗口期,今年也不例外。更重要的是,去年“9.30”新政以及今年年初政策的持续优化,正在潜移默化地修复市场信心。

但我们要清醒地看到,1.98万套的成交量虽然站上了荣枯线,却并未达到2021年、2023年同期那种动辄2万套以上的“滚烫”热度。这说明,市场虽然回暖,但燃烧的燃料——即购房者的预期,依然谨慎。

其次,要判断是否为真正的“小阳春”,不能只看成交量,更要看成交价。

目前的北京二手房市场,呈现出典型的“以价换量”特征。自2023年三季度以来,北京二手房价格经历了一轮深度调整,部分区域甚至回撤至2019年的水平。

正是这种价格的“让步”,才换来了当前成交量的释放。如果业主在3月后开始普遍提价,而成交量随即出现萎缩,那么这波行情就只能定义为“反弹”而非“反转”。

那么,真正的“小阳春”应该是什么样的?它应当是“量在价先”,即成交量持续放大3-6个月,随后低价房源被消耗殆尽,价格温和上涨。

从目前的宏观逻辑来看,支撑这一完整链条的底层动力依然不足。居民收入预期的修复需要时间,而房地产回归“消费品”属性后,购房者对于杠杆的使用变得前所未有的谨慎。

基于上述分析,对于北京二手房市场的后续走势,局长作出如下三点判断:

第一,4月将是真正的“试金石”。 3月的成交高峰,很大一部分是春节积压需求、学区房刚性需求以及降价到位房源的集中释放。进入4月,随着这批急迫性需求的消化殆尽,市场能否维持住1.5万套以上的“枯荣线”水平,将决定这波行情的成色。

第二,分化将成为市场的“主旋律”。未来的北京楼市,将不再有普涨的“小阳春”,只有结构性行情。核心城区的优质资产(如强学区、次新房、地铁盘)由于稀缺性,将率先止跌回稳,甚至在成交量放大后出现微幅上涨;而远郊区、老破小(非核心学区)以及品质较差的项目,仍将面临漫长的去化周期。

对于置换群体而言,当前依然是“卖旧换新”的窗口期,而非待价而沽的时机。

第三,政策仍有后手,但目的在“托举”而非“刺激”。北京作为首都,政策定力一直较强。虽然市场对“五环外限购松绑”、“进一步降低首付比例”等政策抱有期待,但即便政策出台,其目的也是为了稳定预期、降低交易成本,防止市场出现系统性风险。指望政策引发价格暴涨,在当前的宏观基本面下已不现实。

综上所述,2026年3月的北京二手房市场,更像是一场在政策呵护和价格回调共同作用下催生出的“技术性小阳春”。它成功地止住了市场的恐慌性下跌,为楼市注入了宝贵的流动性,但其根基尚不牢固。

对于购房者而言,这组数据传递的信号并非“赶紧上车”,而是“市场底正在构建中”。在这个阶段,与其被成交量制造出的焦虑裹挟,不如回归居住本质,在房源充足、议价空间尚存的窗口期,从容挑选真正适合自己的“家”。

毕竟,当潮水退去,我们终将发现,只有那些经得起时间检验的核心资产,才能穿越周期,笑到最后。

最后,介绍一下局长:

从事北京地产行业17年(13年房产媒体+4年央企开发商)。擅长帮购房者分析,给出理性建议。做内容的同时,也有选房师团队,可做1V1讲解,也有新房团购合作。

您有任何买房疑虑,都可以勾搭局长,可加微信:juzhang1984,让您置业路上不孤单。

如果想更进一步了解局长,以及我们的相处方式,请戳致未来遇见素未谋面的你