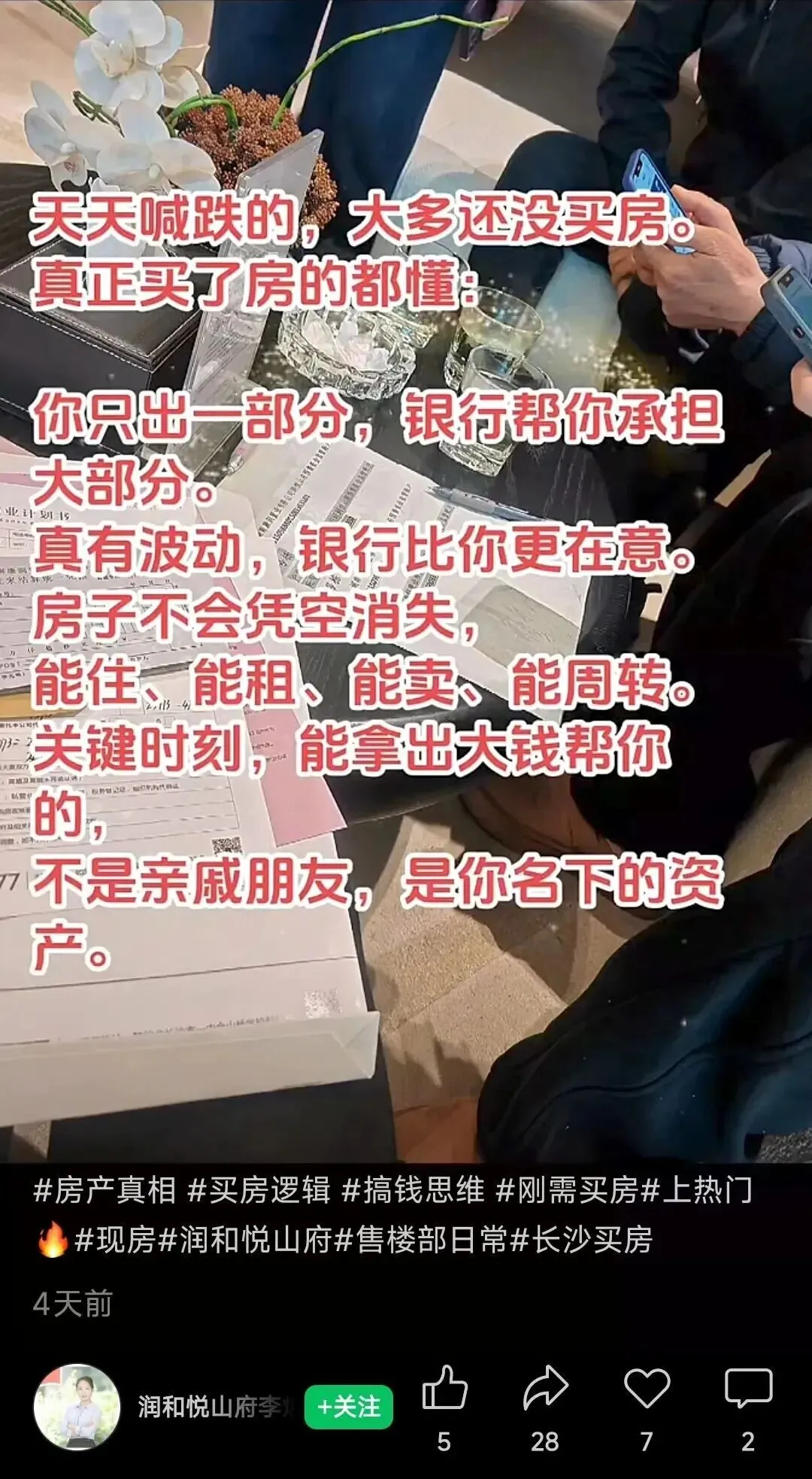

今天在微信视频号上看到一个长沙房产销售员的这么一段话,直接上图:

关于这段话,我是非常的不认同,甚至十分反感。这段话在逻辑上存在严重的幸存者偏差和风险美化,把“加杠杆买房”这一高风险行为,包装成了“银行替你扛风险”的安全投资。在当前的房地产市场行情中,这种观点极具误导性。

这段话最大的迷惑点在于混淆了购房者与银行的关系,把“债权债务”关系偷换成“风险共担”的概念。银行不是购房者的“合伙人”,是“债主”。银行在意的是抵押物,也就是你的房子。当房价下跌导致抵押率不足时,银行会要求你补充抵押物或提前还款。如果还不上,银行会起诉并拍卖房产,剩余债务依然由你承担。

“银行帮你承担大部分”是伪命题,银行出的是“钱”,但是这钱是在用你的房子作为抵押换来的,甚至都不是等值抵押。你的房子价值100万,最多只能贷出85万。你出的是“首付+未来30年现金流”。一旦断供,先亏光的是你的首付,银行通过拍卖房产收回本金,亏损的最终还是你。

其次就是现实风险,资产≠流动性,房产是“冻住的财富”。视频中的这段话假设了“关键时刻能拿出大钱”,这严重脱离了房产的现实变现难度。在当前房地产市场,二手房流动性极差,挂半年无人问津是常态。真正的“关键时刻”,如重病、失业急需用钱,房产无法像存款一样实时到账,变现周期极长。如果真到了急需用钱被迫卖房的地步,急售通常意味着要大幅降价。若走法拍流程,成交价往往只有市场价的7-8折,扣除各项费用后,你可能不仅拿不到钱,反而倒欠银行。

第三就是房子的资产属性,能住≠能增值,负资产风险真实存在。 “房子不会凭空消失”,但价值会,房子物理存在,但资产价值会蒸发。如果房价跌幅超过首付比例,房子就变成了“负资产”(房价 < 剩余贷款)。此时房子虽然能住,但你已经失去了“换房”或“套现”的能力,被牢牢锁死在债务里。有人在2021年花费150万买了一套房,这套房在21年的价值就是150万,但在2026年的今天,价值可能只有70万,另外80万就是购房者的真金白银,消失不见了。但是银行不会少一份钱,相反还赚取了你的数十万利息。

能说出这样的话,其心理动机就是典型的“屁股决定脑袋”。视频中提到的“天天喊跌的没买房,买了房的都懂”,这是典型的认知失调缓解机制。有些已经买房的人,为了缓解“资产缩水”的焦虑,会本能地寻找理由自我安慰,他们不会强调自己背负的月供压力,也不会承认如果现在卖房可能亏损的事实。

这段话看是是“鸡汤”,实则是“毒药”。不可否认的是,房产在此前的数年间确实帮助部分人完成了财富积累,但是,仅用过去的成功经验预测未来,却完全无视了杠杆的双刃剑、流动性枯竭风险以及宏观周期的转向。

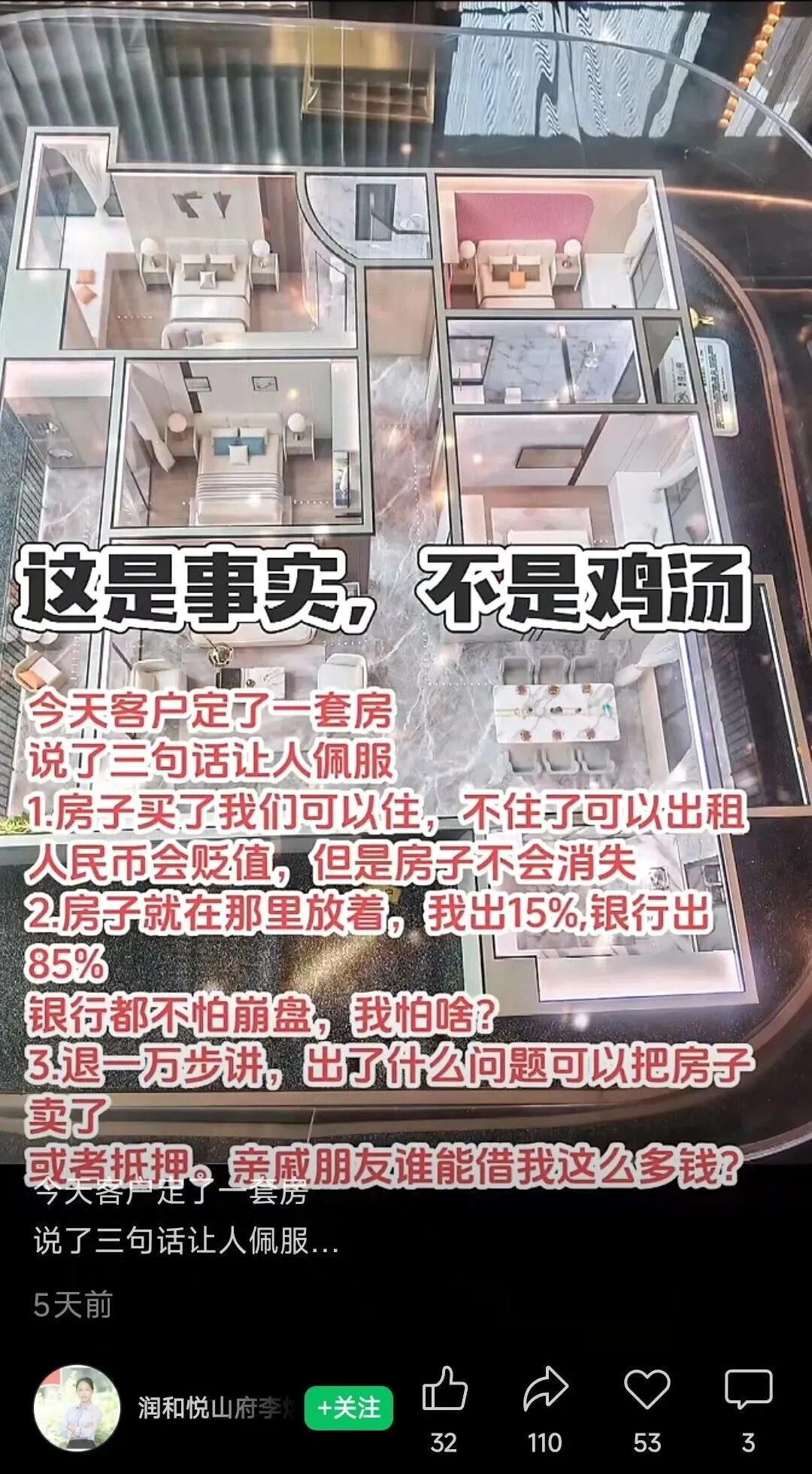

这个博主似乎是长沙某售楼部的销售员,其发布的言论不止这一条,还有下面这条。

房产理应回归其居住属性和现金流消耗的本质,如果是自住且月供无压力,可以淡化短期波动;但如果将其视为“关键时刻能救急的资产”,在当下环境中需极度谨慎,因为流动性才是危机时刻的王牌,而非账面资产。

关于这种言论,大家怎么看呢?欢迎留言探讨。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?