"日结报酬1.5万到15万元,征信好就能办,月供不用还!"——看到这样的兼职广告,上海张先生心动了。他抵押了600万的房子,一口气"买"了18辆新能源车,佣金到手40万,债务背上500万。昊哥今天来扒一扒,这个"躺赚梦"如何变成"噩梦"。

一、案例复盘:9个月从心动到心碎

2024年初:张先生在兼职群看到"车辆采购员"广告,承诺"日入过万,月供公司全包"。

2024年3月:客服陈某某介绍"购车返租"模式:以张先生名义贷款买车→车辆返租给公司→公司还月供+支付1.5-2.3万"残值费"。

2024年4月:在中介夏某某安排下,张先生办理3笔信用贷共55万,当天收到6万"残值费"。

2024年5-12月:尝到甜头后,张先生接连签约,累计获佣近40万。

2024年1月:在"买10辆车以上收益更高"诱惑下,张先生抵押房产办理360万房屋抵押贷,签下18辆车合同。

2024年9月:公司拖欠月供后失联。张先生惊醒:背负近500万债务。

结局:主犯史某某被判9年,220多名被害人损失6400余万。

图:从"高薪诱惑"到"债务深渊"的完整链条

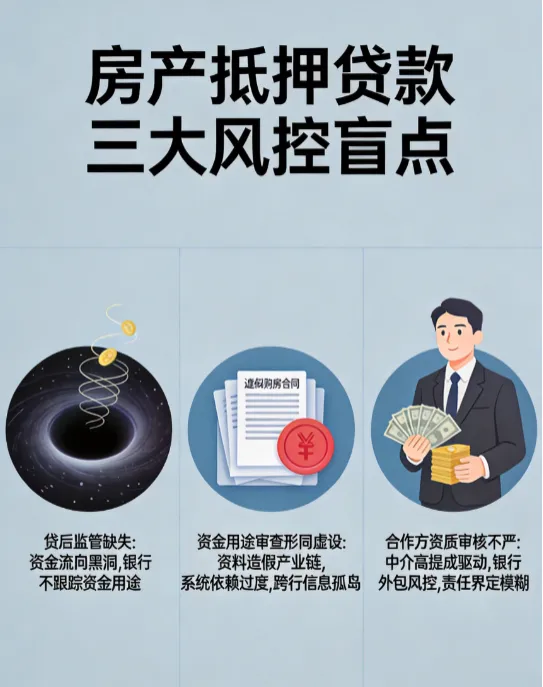

图:从"高薪诱惑"到"债务深渊"的完整链条二、风险剖析:三大风控盲点被精准利用

盲点1:贷后监管缺失,资金流向成"黑洞"

- 审查形同虚设:以"装修"名义申请360万贷,银行未核实真实需求

- 转账无预警

- 后续零跟踪

昊哥比喻:就像送孩子上学,老师说"放心吧",结果孩子天天逃课,老师从不反馈。

盲点2:资金用途审查"睁只眼闭只眼"

关键数据:70%以上受害者名下有房产,征信良好——越"优质",银行越放松。

盲点3:合作方资质审核不严,"猪队友"助攻

图:三大盲点如何被骗子利用

三、诈骗信号:五大特征识别"高回报"陷阱

信号1:承诺"保本高收益"

昊哥拆穿:存款利率不到3%,理财超6%就要警惕。承诺20%以上的,不是骗子就是疯子。

信号2:交易结构异常复杂

简单判断:如果需要10分钟才能听懂这"商业模式",它大概率有问题。

信号3:资金闭环运作,无真实经营

关键问题:问"利润从哪里来?"答案模糊就转身走。

信号4:短期暴利诱惑,利用人性贪婪

心理学提醒:感觉"钱来得太容易"时,危险已临近。

信号5:合同条款模糊或有"霸王条款"

昊哥建议:对方催"快点签,不用细看",100%有问题。

图:五大信号亮起时,立即刹车

图:五大信号亮起时,立即刹车四、防范指南:"三不原则"守住房产

原则1:不轻易抵押房产——最后防线

抵押前问自己:

- 真必须抵押吗?

- 还款计划靠谱吗?

- 资金用途清晰吗?

昊哥底线:除非救命钱或确定性极高投资,否则房产抵押永远是最后选项。

原则2:不参与陌生合作——"馅饼"连"陷阱"

对突然的高回报机会:

实用技巧:国家企业信用信息公示系统查公司,裁判文书网查诉讼记录。

原则3:不迷信高回报——天下没免费午餐

合理收益预期:

收益风险公式:预期收益率每提高1%,风险至少增10%。

替代融资方案:真需资金这样操作

方案A:信用贷款组合

- 额度:个人信用贷通常30-50万,多家银行可同时申请

方案B:房产抵押正规经营贷

方案C:亲友借款+银行组合

五、昊哥总结:房产是根,不是筹码

张先生的案例不是孤例。"购车返租""以租代购"等骗局都瞄准同一目标:你名下最值钱的资产——房产。

最后三句话:

- 贪字头上一把刀

- 合同不读不签字

- 房产是根不是筹码

转发给身边朋友,多一个人看到,少一个家庭破碎。

标签:#房产抵押风险 #购车返租骗局 #金融防骗 #助贷知识 #昊哥提醒