最近,围绕“房价要涨”的话题又炸开了锅。不少人在讨论自然资源部“38号文”,说这个新规会让房价飞起来,尤其是大城市,上海二手房一天成交几乎千套,交易量冲到五年新高,眼看房市热度一点点回升。问题是,这一次房价会不会真涨?

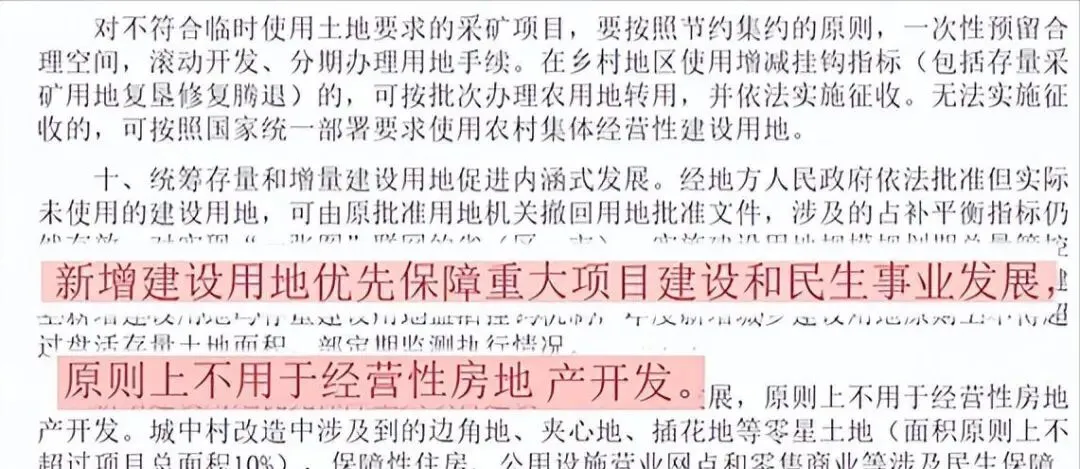

说到“38号文”,简单说就是对建房用地限制更严,正式发文,不再新批地用于盖商品房,这条政策好像压住了房屋供应口。但真的这样吗?核心心思其实就是让房价别再乱跌,给市场定个预期。

不少人觉得,既然以后不新增地,市场再多购房需求,也只能去抢现有存量房,结果推高价格。但这个逻辑是不是严丝合缝?我们一起算一下。

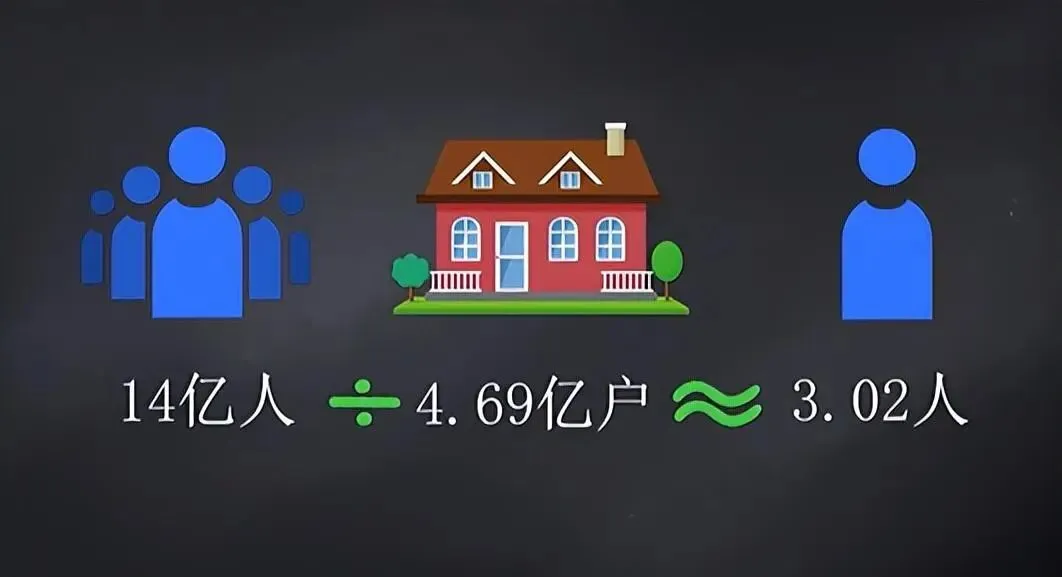

中国有14亿总人口,家庭户数4.69亿,每户大约3个人。城市常住人口9.53亿,算下来需求大约是4.69亿套住房。去年6月统计,全国已售与已分配房有3.82亿套,也就是说,真正缺口大约0.87亿套。

这本来挺让人紧张。但别忘了,还有建成未售、在建待售的库存房源,合计0.47亿套。把这些房放进市场,缺口只剩下0.4亿套。按照这个比例,短期内确实有不少人还没买到房,但库存消化后,问题可能没这么大。

有些人问,库存消化掉后怎么办?这就得看土地存量了。批而未供、供而未用、用而未动工的住宅用地总面积高达32亿平方米。换成高容积率2.2和每套100平米算,这些地还能再造0.7亿套房。也就是说,哪怕新地停止供应,老地还足够盖。

这样算下来,只剩下0.4亿套缺口,却有0.7亿套土地供给潜力,房屋供应其实并不紧张。那些预测房价马上大涨的说法,看上去有点过于乐观。毕竟,市场还有城中村改造、老旧小区翻新、危房重建等这些存量项目。政府也能继续批保障房土地,这些都能补充住房供给。

顺着东京、首尔的例子看,中国未来住房面积未必会和美国那样越住越大。日本人均住房面积33平方米,韩国28平米,即使人均收入高了两三倍,也没变出更大空间。中国人均住房面积目前是40平方米,比邻居还宽裕不少。

有的人说,中国经济变好了,收入涨上去,人住的房子也应该越来越大。可是看看洛杉矶,大部分住宅都是一两层低楼,城市面积大得可怕,人口密度却比珠三角低很多。把广州市高楼都铺平,就是一个超级大地盘。中国若想学欧美,人口估计得降到6亿以下,才有可能追求“大面积宅”。

不过也得看到,不同城市、不同阶段的需求不一样。今年上海、深圳的二手房交易量猛涨,北京却还没跟上。背后原因是人口流动、政策冷热和经济期望。重庆、郑州这些省会城市,虽然也跟风,但成交量其实远不如上海,说明房价涨跌背后,供需逻辑还需要看地区周期。

有人提过,按现在的人均收入计算,北京、上海平均住房面积在50平方米上下,保障房比例加大,对刚需和投资客的影响不一样。富裕家庭追求豪华和面积,普通家庭更注重性价比和地段。即便市场热度提高,优质学区房和老破小的处理方式也完全不一样。比如学区房溢价高,老破小便宜,自住和投资需求也分层。

再举个例子,杭州去年推保障房新举措,批出新土地建公寓,专供刚需家庭,房价短期波动后逐步稳定。广州改造老城村,房源类别增加,改善型住宅比例提升,房价波动没那么明显。城市化进程快慢与地价高低,直接影响存量房的热度和未来价格波动。

人们普遍担心,“38号文”之后会不会变成“房源有限,房价疯涨”?其实还得看人口和经济走势。中国总人口增长已见顶,未来是结构调整,年轻人进城,老年人退出。人口减少或搬离地段偏远城区,房价未必涨,供给侧改革反而让住房品质提升。

有观点认为,未来十年中国住房市场并未严重供不应求,地价政策只是调整预期。真正决定房价涨跌的,是城市经济活力、人口迁移及投资情绪。房源供应跟不上时,价格可能有波动,但并非所有城市都会同步上涨。

上海这轮成交量提升,带动二手房热度,部分新盘也跟着走高。但深圳、广州这些一线城市,表现却有分化趋势。小城市更依赖保障房政策,大城市则更注重高端改善型住宅。新规虽收紧土地,但既有库存和存量土地还没消化,想让房价立马暴涨未必会发生。

要说房价到底涨还是跌,还是得看真正的数据和需求变化。政策影响是方向上的,不等同于趋势。住房市场不会一夜转折,更多的是结构调整和节奏变化。大家在观望之余,不妨结合手头数据,观察本地成交量和库存,做出自己的判断。

总的来说,上海二手房成交破千套,确有热度,但全国大范围“房价即将上涨”并非板上钉钉,还必须看库存、土地、人口三个数字。房价涨跌,终归要回到供需关系和政策实际操作。投资、买房还是要看数据,别信喊涨喊跌的声音。