一、2026年来房涨价情况概述

1.1 二手房涨价的具体表现

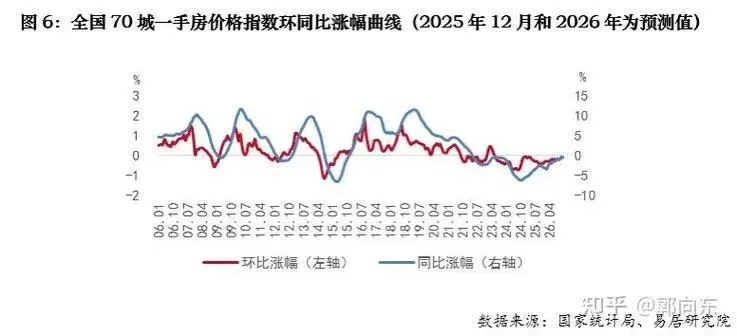

2026年前4个月,二手房价格在不同地区、不同类型房源中呈现出多样化的上涨态势。从地区来看,部分一、二线城市表现较为活跃,如一线城市的二手住宅销售价格涨幅有所扩大。二线城市中,一些经济发展较快、人口流入较多的城市,二手房价格上涨明显,环比涨幅在0.5%左右。三线城市虽涨幅较小,但也呈现出收窄的趋势。在房源类型上,高端小区房价延续领涨态势,涨幅较为显著。一些位置优越、配套设施完善的次新房源,价格也出现了较为明显的上涨。而老旧小区房源,尽管也有上涨,但涨幅相对较小。从整体趋势来看,房价上涨的小区占比达到51.9%,超过半数,市场呈现出一定的回暖迹象,不过不同城市、不同区域、不同房源的涨幅差异依然明显。

1.2 涨价背后的直接因素

此次二手房涨价背后的直接因素多方面。政策调整是重要一环,部分城市出台的“稳楼市”政策,如降低首付比例、放宽贷款条件等,降低了购房门槛,刺激了市场需求,使得二手房市场活跃度提升,市场供需关系发生变化也是关键因素。随着城市化进程推进,人口持续向大城市及经济发达区域聚集,对住房的刚性需求和改善性需求不断增加,而土地资源有限,新房供应增速难以满足需求,导致二手房市场供不应求,推动价格上涨。投资性需求的入市也起到了推波助澜的作用,在经济形势复杂多变的背景下,部分投资者将资金投向房地产市场,寻求保值增值,加剧了市场的供需矛盾,进而促使二手房价格上涨。

二、房地产市场现状剖析

二、房地产市场现状剖析

2.1 市场整体供需状况

当前房地产市场供需关系较为复杂。从新房市场来看,全国百城新建商品住宅库存去化周期长达两年多,供大于求态势显著。部分城市新房项目扎堆入市,加剧了供应压力,而购房者观望情绪浓厚,需求释放有限。在二手房市场,挂牌量持续高位,业主卖房周期拉长。以杭州为例,二手房挂牌量超20万套,成交周期延长。尽管部分城市如北京,在政策利好等因素刺激下,二手房成交量和挂牌量曾出现过一波上涨,但整体来看,二手房市场仍面临较大的去化压力。整体而言,房地产市场呈现出供应相对过剩、需求不足的格局,政策调整、市场预期变化以及经济形势等因素,都在影响着市场供需关系的演变。

2.2 不同城市市场差异

一线城市房地产市场相对活跃。以北京、上海、广州、深圳为例,这些城市经济发展水平高,人口持续流入,对住房的刚性需求和改善性需求旺盛。虽然政策调控严格,但市场调整后仍有回暖迹象,如北京2023年3月二手住宅网签量大幅上涨。二线城市分化明显,一些经济发展较好、产业结构完善的城市,如杭州、成都等,房地产市场热度较高,新房去化周期短,二手房市场交易活跃。而部分产业支撑较弱、人口流出较多的二线城市,房地产市场则较为低迷,库存去化压力大。二线城市及以下城市,整体受经济、人口等因素影响较大,市场表现差异明显,与一线城市相比,无论是房价水平还是市场活跃度,都存在一定差距。

三、影响房地产市场投资的因素

三、影响房地产市场投资的因素

3.1 宏观经济因素

经济增长、通货膨胀、利率等宏观经济指标与房地产市场投资紧密相连。经济增长强劲时,居民收入增加,对住房改善和投资需求提升,带动房地产市场投资活跃。通货膨胀上升,若房价涨幅低于通胀率,房地产投资吸引力下降;若高于通胀率,则可能成为资金避险去处。利率变动影响显著,利率下降,购房贷款成本降低,刺激市场需求,提升投资热情;利率上升,贷款成本增加,投资门槛提高,投资者趋于谨慎,市场热度可能随之下降,这些宏观经济指标如同风向标,指引着房地产市场投资的方向。

3.2 政策调控因素

政府调控是房地产市场投资的重要风向标。土地供应政策方面,增加土地供应,可在一定程度上增加新房和二手房源,缓解供需矛盾,平抑房价,降低投资回报率;减少供应则可能推高房价,提升投资价值。购房政策上,如提高首付比例、限购等,能抑制投资需求,降低市场热度;放松政策则刺激需求,吸引投资进入。金融政策领域,收紧房地产贷款、提高贷款利率,会增加投资者资金压力,遏制投资行为;放松贷款条件、降低利率,则为投资注入活力,政策调控如同指挥棒,对房地产市场投资起着关键的引导和调节作用。

3.3 市场自身因素

市场周期、投资者预期、市场竞争等市场内部因素对房地产投资影响深远。房地产市场存在周期波动,在上行期,投资回报率较高,吸引资金涌入;下行期,风险增加,投资者趋于谨慎。投资者预期乐观时,认为房价会涨,大量买入推高房价;预期悲观则抛售房产,导致房价下跌。市场竞争方面,新房项目增多,会分流二手房客源,增加二手房去化难度,降低投资吸引力;中介机构服务质量、房屋装修水平等竞争因素,也会影响投资者对房源的定价和去化速度,进而作用于投资决策。

四、房地产投资方式与收益分析

四、房地产投资方式与收益分析

4.1 买房出租投资分析

买房出租是房地产投资的一种常见方式。以一套总价200万元的房产为例,若月租金为8000元,年租金收入为9.6万元,不考虑空置期、维修费等成本,静态租金回报率约为4.8%。其盈利模式主要依靠稳定的租金现金流,实现资产的保值增值。但也存在不少风险,房价波动可能导致资产缩水,若房价下跌,房产价值低于贷款金额,会出现资不抵债的情况。房地产流动性差,变现周期长,遇到资金周转困难时难以快速出手。政策调控、市场环境变化以及租客违约等,都可能影响租金收益的稳定性。

4.2 房屋升值卖出投资分析

房屋升值卖出是另一种重要的房地产投资方式。房屋升值空间受多方面因素影响,如城市经济发展水平、人口流入情况、土地供应情况等。以一线城市核心地段的房产为例,通常具有较好的升值潜力。交易成本也不容忽视,包括契税、增值税、个人所得税、中介费等。以一套不满2年的房产为例,增值税及附加税约为5.6%,个人所得税为1%,中介费通常为1%至3%,这些都会压缩投资利润。若房产升值空间大且交易成本可控,该投资方式具有一定可行性;若市场低迷、房价上涨乏力或交易成本过高,则投资风险较大。

五、房地产市场未来趋势预测

五、房地产市场未来趋势预测

5.1 短期市场趋势判断

未来1 - 2年,房地产市场或呈现先稳后调的态势。当前政策调整效应逐渐显现,部分城市在宽松政策刺激下,市场热度有所回升,二手房成交量和房价出现短期上涨。但这种热度难以持续,随着政策效应减弱,市场将重新回归理性。宏观经济形势复杂,居民收入预期不稳定,购房能力受限。房地产库存压力依然较大,供需矛盾难以根本缓解。在政策持续收紧的背景下,投资者观望情绪浓厚,市场交易活跃度将下降,房价涨幅会逐渐收窄,甚至部分城市可能出现小幅下跌,市场整体将以稳定为主,局部地区或有调整。

5.2 长期市场发展趋势展望

从长期来看,房地产市场将步入新的发展阶段。宏观经济方面,经济增速放缓,但高质量发展将持续,居民收入水平仍有提升空间,对住房品质要求提高。人口结构上,人口老龄化加剧,出生率下降,住房需求结构将发生变化,改善性需求和养老地产需求增加。政策导向上,“房住不炒”定位不变,调控将持续,以促进房地产市场平稳健康发展。金融环境收紧,房地产融资难度加大,投资回报率下降。房地产市场将逐渐从规模扩张转向质量提升,发展更加均衡,区域分化加剧,一二线城市核心区域房产仍具有一定价值,而部分三四线城市房地产市场或持续低迷。

六、房地产市场投资建议

六、房地产市场投资建议

6.1 不同投资群体的建议

对于资金实力雄厚、风险偏好高、以长期投资为主的投资者,可考虑在一线城市核心地段或经济发展潜力大的二线城市,投资高端住宅或商业地产,以获取较高的增值收益。资金有限、风险偏好较低的稳健型投资者,适合在三四线城市选择位置较好、配套设施完善的普通住宅或学区房,以出租获取稳定租金收益为主,也可兼顾一定升值空间。短期投机者则需谨慎,房地产市场波动性较大,政策调控严格,短期投机风险较高,易被套牢。

6.2 投资区域和类型选择

一线城市核心地段房产因其稀缺性、强大的经济基础和人口流入,依然是较好的投资选择,如北京金融街、上海陆家嘴等区域的商业地产和高端住宅,升值潜力较大。二线城市中,拥有良好产业发展前景、人口持续流入的城市,如杭州的互联网产业聚集区,也可重点关注。房产类型上,改善性住房需求增加,大户型、舒适型住宅更具市场潜力;随着老龄化加剧,养老地产也是值得关注的领域,如环境优美、医疗配套完善的养老社区。

6.3 投资风险提示与防范

投资者需警惕政策风险,政策调控可能随时出台,如限购、限贷等政策会直接影响市场需求和房价。市场风险也不容忽视,宏观经济形势变化、供求关系波动等都可能导致房价下跌。投资者要理性分析市场,避免盲目跟风。财务风险方面,要合理控制杠杆,避免因贷款过多导致资金链断裂。投资者应充分了解市场信息,关注政策动向,谨慎选择投资标的,制定合理的投资计划,以降低投资风险。

综上,房地产市场“短期看政策、中期看经济、长期看人口”的大方向和大趋势没有改变,投资者需要根据自身情况及需求,谨慎选择。