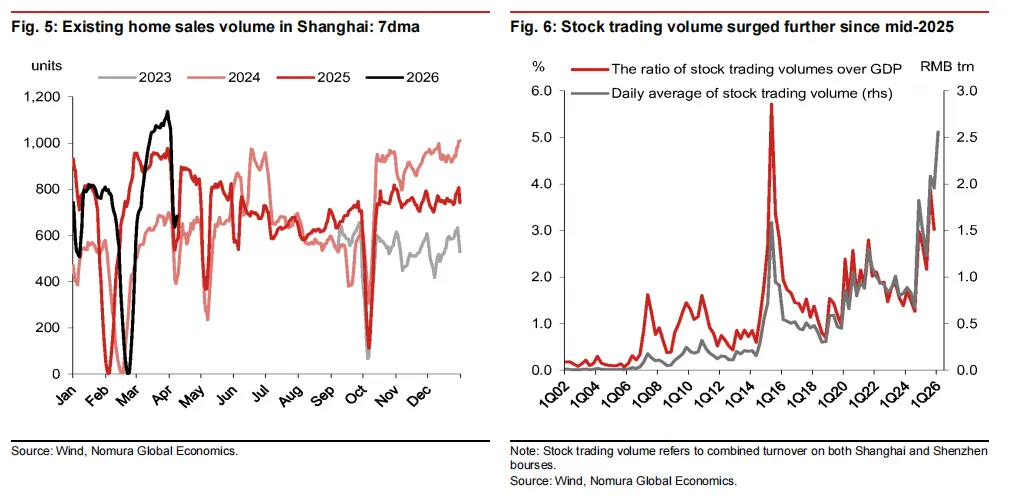

近期上海二手房市场热度回升——3月28日单日成交1585套,创五年新高,部分媒体报道称这是楼市全面复苏的信号。但野村最新报告泼了一盆冷水:别把上海的特殊情况外推到全国。二手房回暖并不预示新房市场见底,中国房地产的调整期可能还要持续两年。一、数据回暖?二手房跌幅收窄,但新房仍在双位数下滑野村监测的18个主要城市数据显示,2026年一季度二手房成交面积同比降幅从2025年四季度的-23.0%大幅收窄至-2.1%,呈现初步企稳迹象。其中上海表现最亮眼,一季度同比转正至+1.3%(四季度为-20.6%);北京也明显改善,从-24.2%收窄至-1.1%。

价格方面,国家统计局数据显示,2月二手房价格环比降幅收窄至0.43%,为2025年4月以来最小跌幅。北京和上海率先环比转正(+0.3%和+0.2%),而广州、深圳仍分别下跌0.5%和0.4%。

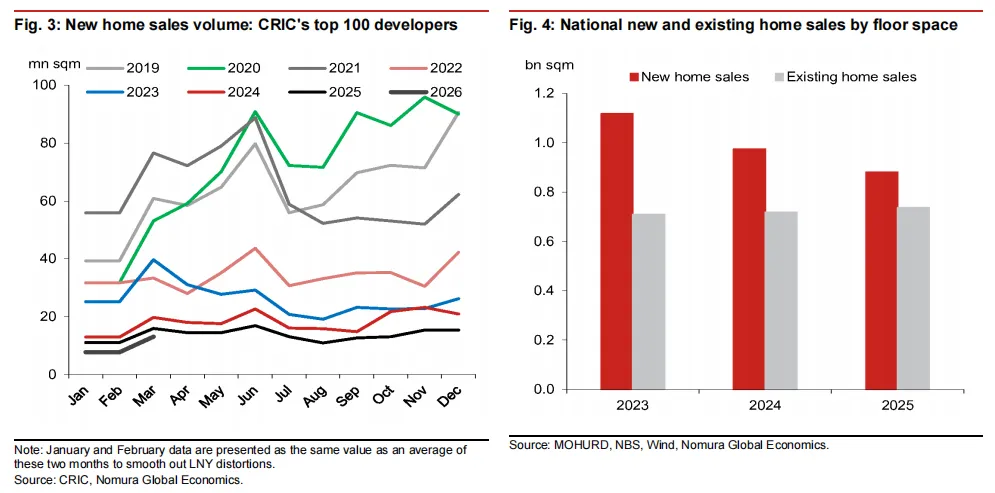

然而,新房市场依然惨淡。20个主要城市一季度新房成交面积同比仍大跌-16.1%,即便上海也下滑了-12.0%。百强房企一季度合约销售额同比下降25.0%(面积和金额均如此)。官方1-2月新房销售额同比下降20.2%,野村预计一季度仍将维持双位数负增长。

很多人认为二手房回暖会带动新房市场,但野村指出两者并无因果关系。最典型的例子是2023年:疫情后积压需求释放,前11个月二手房成交面积至少跳增17%,占整体住房交易比重升至37.1%。然而,这并未阻止楼市在2024-2025年继续下行。

根据住建部数据,2023-2025年:

二手房成交面积累计增长+4.0%

新房成交面积累计暴跌-21.2%

总成交面积累计下降-11.4%

二手房占整体交易比重从2023年的38.8%升至2025年的45.5%,但房价仍在持续下跌。更多二手房成交并未扭转市场颓势,只是反映了购房需求从新房向二手房转移。

那为什么二手房比新房“抗跌”呢?野村认为有两个核心原因。

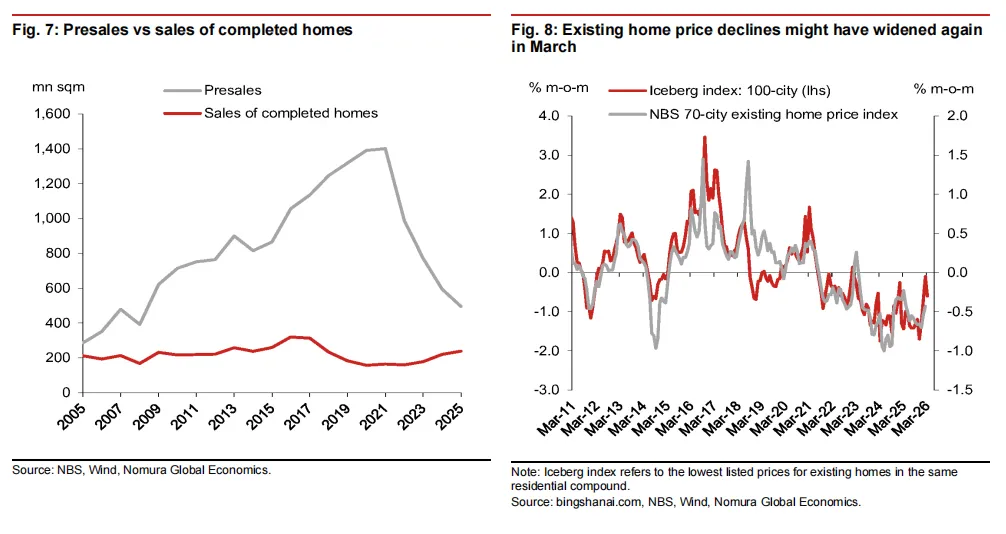

首先是价格优势:二手房价格管制较少,实际跌幅远大于新房。根据冰山指数,全国二手房价格从2021年7月高点已累计下跌约41%,回到了十年前的水平,这使得二手房性价比突出。

其次是交付信任危机:新房销售中仍有约68%是期房。由于开发商债务困境和项目烂尾风险,购房者对期房交付缺乏信心,更倾向于买现房或二手房。2020-2025年,现房销售额猛增67.8%,占新房销售比重从10.2%飙升至32.4%。

值得注意的是,野村强调,上海二手房回暖是由独有因素驱动的:上海市政府近期收购了部分老旧小户型二手房;新一轮限购松绑政策;股市上涨对作为金融中心的上海财富效应更明显。

这些因素在其他城市很难复制。根据冰山指数,3月份上海房价继续企稳,但全国房价跌幅可能再次扩大。二手房市场回暖甚至可能从周边城市虹吸资源,加剧区域分化。

野村判断,中国房地产已进入第六个调整年。由于三大原因,困境还将延续至少两年:

对于经济而言,二手房交易只是财富在不同家庭之间转移,不直接形成资本形成和GDP。只有新房销售回暖,才能带动开发投资和上下游产业链复苏。而目前新房市场仍在快速收缩,未见底部。

野村的核心结论很清晰:

上海二手房的“小阳春”是独特的、局部的、不可外推的。二手房回暖不预示新房见底,全国楼市的寒冬远未结束。

对于投资者和购房者而言,与其追逐上海的热度信号,不如关注更广泛的指标——新房成交、开发商现金流、烂尾楼处置进度。野村认为,中国房地产的深度调整可能还要再熬两年。

近期市场分化剧烈,很多人都在问:下一阶段的领涨核心在哪里?

其实,答案就藏在那些经历过多轮牛熊考验、股价屡创新高的“中国好公司”里。它们不一定是最热门的题材,但一定是最扎实的资产。

我们通过“护城河宽度+财务安全边际+管理层能力”三维度模型,为大家筛选出了10家被市场验证过的“中国好公司”。它们可能不是涨得最快的,但一定是在退潮时,最抗跌、最有韧性的那批资产。

点击左下方“阅读全文”,立即解锁这10家公司的完整名单及核心逻辑。 在这个时间节点,把目光从喧嚣的噪音中移开,聚焦最优质的核心资产。

【本条信息为投资资讯分享,不构成操作建议,据此操作,风险自担,股市有风险,入市需谨慎!投资顾问 卢斌 登记编号:A0220623020003 】