由于公众号更改了推送规则,请将本公众号设为“星标⭐”,多点文末右下角的“在看”,让您在房产江湖中运筹帷幄、执掌乾坤。

**防止大号失联,请提前关注小号备用**

野村证券(Nomura)近日一份研报在投资圈激起千层浪,东大消费正陷入剧烈的“K型撕裂”。一面是爱马仕、梵克雅宝在恒隆广场大排长龙,奢侈品巨头依然交出两位数增长的答卷;另一面,是中产阶级对日常开销的锱铢必较,以及对房产这一“往日资产”的集体祛魅。当“买房即致富”的幻觉破灭,投资者的底层估值逻辑正面临一场史无前例的重构。

资产螺旋的坍塌,从“压舱石”到“负债源”。曾几何时,房地产是中产阶级最坚固的“护城河”。在那个单边上行的时代,房产不仅是居住地,更是信用扩张的抵押品和消费底气的来源。

但现在,野村的研报揭示了一个残酷真相,共同富裕在宏观结构上遭遇逆风,中产阶级的资产负债表正在加速缩水。当房价预期从“永远涨”转向“阴跌不止”,中产阶级的心理账户发生了剧变,曾经的资产变成了沉重的负债。这种“财富效应”的负反馈,直接导致了中端消费市场的雪崩。过去看消费,看的是人均可支配收入;现在看消费,看的是房贷支出后的剩余流动性。

房市的“K型”撕裂,核心地段与刚需住房。当日常开销都消费不起了,买刚需房也只能望而却步,让富人去买刚需房吗?

刚需房的“流动性枯竭”,刚需房的接盘侠是靠薪资增长、预期向好的年轻人和新市民。然而,当大众消费开始“降级苦苦挣扎”,当就业预期不稳,这部分人群已经从买房名单中撤退。没有了底层的换手率,刚需房沦为了“不动产”甚至“冻产”。

豪宅的“避险资产化”,与刚需房的冷清相反,核心城市(如北上广深)的核心地段豪宅依然频现“日光”,即便2017年至今开盘的核心地段豪宅悉数破发,也挡不住富裕群体的走进售楼处的脚步。

这与爱马仕销售强劲逻辑如出一辙,在K型复苏的顶端,资金正在从不确定的生产性投资中抽离,转而涌向极少数具有稀缺性的、能穿越周期的“实物黄金”。这不再是房产的时代,而是“稀缺资产”的时代。

消费分化背后的“阶层折叠”。野村研报中提到的消费分化,本质上是财富分配逻辑的折叠。高端市场的“防御性消费”,对于富人而言,购买爱马仕、梵克雅宝已不仅是虚荣,更是一种在通胀预期下的价值存储,甚至是某种意义上的“避险资产”。

中低端的“生存性防御”,对于广大中产和基层而言,当房产不再增值,他们必须通过削减日常开销、延迟购房计划来修补资产负债表。这种“节衣缩食”并不是暂时的忍耐,而是一场长期的防御姿态。那些主打“伪消费升级”的企业(即价格高企但缺乏核心壁垒的中间品牌)将面临最惨烈的估值双杀。

如何锚定未来?当“买房、收租、坐等升值”的万能公式失效,投资者需要重新审视市场的估值坐标系,告别“β驱动”,寻找“α机会”。行业普涨的红利期已经结束,房地产及其产业链(建材、家电、家具)的投资逻辑已从“增长”转向“剩者为王”。只有那些能提供极致效率或具备绝对垄断力的企业,才能在K型分化的底部活下来。

警惕“刚需陷阱”,不要指望富人去接盘刚需房,也不要指望消费券能瞬间拉动大宗支出。在资产负债表修复完成前,任何试图逆转大趋势的抄底都是危险的。

拥抱“现金流”与“稀缺性”,未来的投资重点将向两端移动。一端是具有强分红能力、稳定现金流的“现金奶牛”;另一端是具有绝对品牌壁垒、能锁定高净值人群的顶奢赛道。

消费与房产的K型分化,是时代深处的一道裂痕。“买不起房”和“买得起爱马仕”在同一个时空中并存,这并非魔幻现实,而是资本效率向头部集中的必然。我们不能被情绪遮蔽双眼,更不能在旧时代的残梦里徘徊。在这个撕裂的时代,看不清趋势的人在挣扎,而看清趋势的人,已经在重新配置自己的筹码。

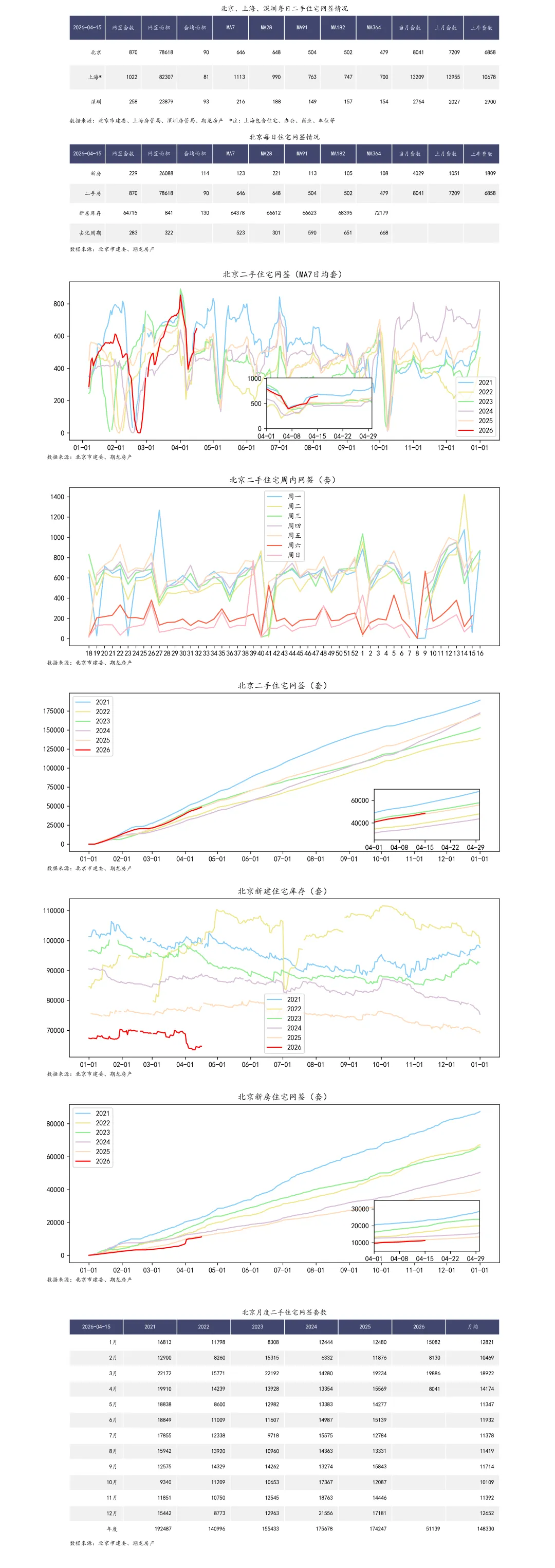

**北京每日住宅成交情况**

2026年04月15日,北京新建住宅网签229套,库存64715套,二手住宅网签870套。公众号后台回复“网签”,即可探索更多数据。