英国房产一直是内地人热门投资的领域。

然而,真正踏上这条路的人会发现,购房过程中的每一个环节都比预期复杂。

今天,我们把最核心的三个"坎儿"掰开揉碎讲给你听。

印花税——这笔账,比表面数字复杂得多

你可能听说英国买房要交印花税。

但你可能不知道的是,"海外买家"这四个字意味着什么。

2026年的最新政策规定,非英国居民在英格兰和北爱尔兰地区购房,需要额外支付2%的海外买家附加税。如果你要买的是投资房而不是自住房,还要再叠加3%的投资房附加税。 两项叠加,附加税率达到5%。加上基础税率,你最终承担的印花税附加最高可达7%。

也就是说,一套30万英镑的公寓,你需要额外支付的税费可能超过2万英镑。

英国房产的印花税按照"应税价值"计算。应税价值不是简单的房价,而是房价减去所有合法减免后的金额。

比如首套房有30万英镑的免税额度(房价≤50万英镑情况下),超出部分才需要缴税。

举例来说,你买一套35万英镑的房产,前30万免税,只有5万英镑需要按基础税率缴税。

但如果你被认定为海外买家,附加税的计算基数是完整房价,而不是应税价值。这意味着你的2%附加税=35万×2%=7000英镑,一分不减。

这个细节有多重要?

很多买家在签约前根本没有意识到这一点,等到核算总成本时才发现预算差了一截。

同样的房子,你付的利息可能是别人的两倍

国内买房看的是收入流水和征信。但在英国申请贷款,国籍和居住地成了关键变量。

海外买家在英国申请房贷,面临三重压力:

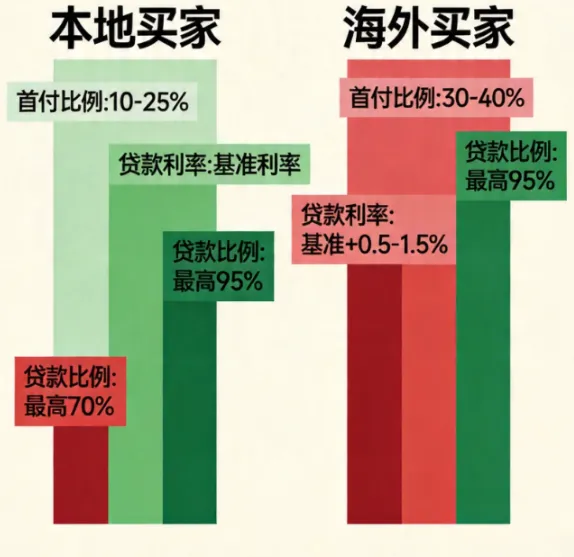

第一重:首付门槛高。

本地买家首付比例通常在10%-25%之间,优质客户甚至可以做到5%。海外买家的首付起步价是30%,很多项目要求40%。

第二重:利率更高。

海外买家的贷款利率通常比本地基准高出0.5%-1.5%。如果本地利率是4.5%,你的可能是5%-6%。

第三重:贷款比例受限。

本地买家最高可贷房价的95%,海外买家通常被限制在70%以内。

综合算下来,同样买一套30万英镑的房产:

- 海外买家:首付可能需要80万人民币以上,贷款成本多出数十万

这不是危言耸听,这是2026年各银行的普遍政策。

专业概念:什么是"LTV"(贷款价值比)?

LTV是贷款金额与房产价值的比率。LTV越高,意味着你借得越多、自付越少,但风险也越高。英国银行对海外买家的LTV普遍限制在65%-70%,而本地买家可以做到80%-95%。

举例:一套50万英镑的房产,本地买家最多可贷47.5万(95% LTV),自付仅2.5万;海外买家最多贷35万(70% LTV),自付15万。这12.5万的差额,对于资金有限的中产家庭来说,可能就是决定能不能买的关键。

这不是一次性交易,而是持续两年的"马拉松"

很多人以为买房就是签约、付款、交房三部曲。在英国买期房,这个过程可能长达两到三年。

期房的付款分为四个阶段,每个阶段都有明确的时间节点和金额要求。一旦错过,可能面临违约金甚至合同取消。

付款时间线是这样的:

第一阶段:预定金。

签预订协议时支付,金额在2000-10000英镑之间。这笔钱是诚意金,通常可退,但会锁定你的购买意向。

第二阶段:签约首付款。

预订后21天内签署购房合同,同时支付房价的10%-20%作为首付款。这笔钱的截止日期非常严格,逾期可能被视为违约。

第三阶段:中期款项。

签约后6-12个月,项目达到某个建设节点时,支付房价的5%-10%。这笔钱的时间点取决于开发商的施工进度,但通知往往只有几周准备时间。

第四阶段:尾款。

交房时支付剩余款项,通常是房价的70%-80%,连同贷款尾款一起结算。

这不是一道数学题,而是一道现金流管理题。

期房付款周期长,意味着你的资金安排必须与项目进度精确匹配。但项目延期、贷款审批延迟、汇率波动等因素都可能打破这个平衡。

举例:你计划在第12个月支付中期款10万英镑,届时需要从人民币换成英镑汇款。但英镑在那时升值了10%,你的实际支出就从75万人民币变成了82.5万。如果你没有预留这个缓冲,就可能陷入被动。

复杂不等于不能做,关键是你有没有"向导"

看完这三个"坎儿",你可能会问:

这么多坑,到底还值不值得投资英国房产?

答案是:值得。

但前提是你得有人带路。

英国房产的租金收益率通常在5%-7%之间,伦敦核心区的长期增值潜力依然稳健。

对于有海外配置需求的中产家庭来说,它依然是值得考虑的选择。

只是这条路确实比想象中复杂,任何一个环节的疏漏都可能带来损失。

我们【美亚置业】深耕海外房产38年,服务的客户跨越三代人。

我们提供的是一站式全周期服务:

- 后期管理:租赁托管、维修维护、税务申报,让你真正实现"躺赚"

前五名额外赠送【免费】一对一投资咨询服务

专业顾问(注:本文引用的数据基于2024年至2026年初的英国官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。

专业顾问(注:本文引用的数据基于2024年至2026年初的英国官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。