中国银行最新报告显示,34.5%的高净值人士,计划减配不动产——这个比例,在所有要减持的资产里,排第一!说白了,聪明钱已经开始从房子里撤出来了,你还在观望吗?可能有人会问,现在卖房子合适吗?太合适了!

眼下正是“金三银四”,本来就是出手房子的黄金期,各地二手房成交都爆了。

中指研究院的数据摆在这,3月份前28天,20个城市的二手房成交,比2月份涨了94.7%,差不多翻了一倍!趁现在热度高,卖掉闲置房产,正好能抓住一波变现机会。

重点来了:房子卖了,一大笔钱到手,往哪放?这才是最让人头疼的事,毕竟现在内地的投资,真的没什么好选的。

01"

内地投资

真的没多少选择

先说大家最熟悉的定期存款,利率才1%左右,存一百万一年才一万块利息,连通胀都跑不赢。

再看银行理财,平均收益率也跌到1字头了,而且早就没有“保本”这一说,赚少了还好,万一亏了,哭都没地方哭。

至于股市,更是让人揪心,几百万投进去,今天涨明天跌,波动大到根本拿不住,普通人进去就是当韭菜。

更关键的是,现在地缘冲突越来越多,俄乌战争还没停,伊朗冲突又爆发了。这种极端情况下,普通人的财富很容易因为汇率波动缩水,甚至一夜清零。

尤其是资金量大的家庭,只盯着一种货币、一个市场,风险太大了,必须学会分散风险。

02"

聪明的中高净值人士

都把目光投向了香港

既然内地投资机会少、风险高,嗅觉敏锐的中高净值人士,早就把思路打开了——不去死磕内地,转而投向香港。毕马威的报告能说明一切:

截至2025年,香港私人财富管理的资产规模已经达到10.404万亿港元,比2024年涨了15%。

这里面,57%的钱都来自中国内地,而且预计未来五年,这个比例还会涨到63%!

可能有人会好奇,这些内地来的钱,到底投去香港的哪里了?

答案很明确——香港保险,热度直接暴涨,成了大家的首选。

03"

香港保险

到底凭什么吸引这么多人?

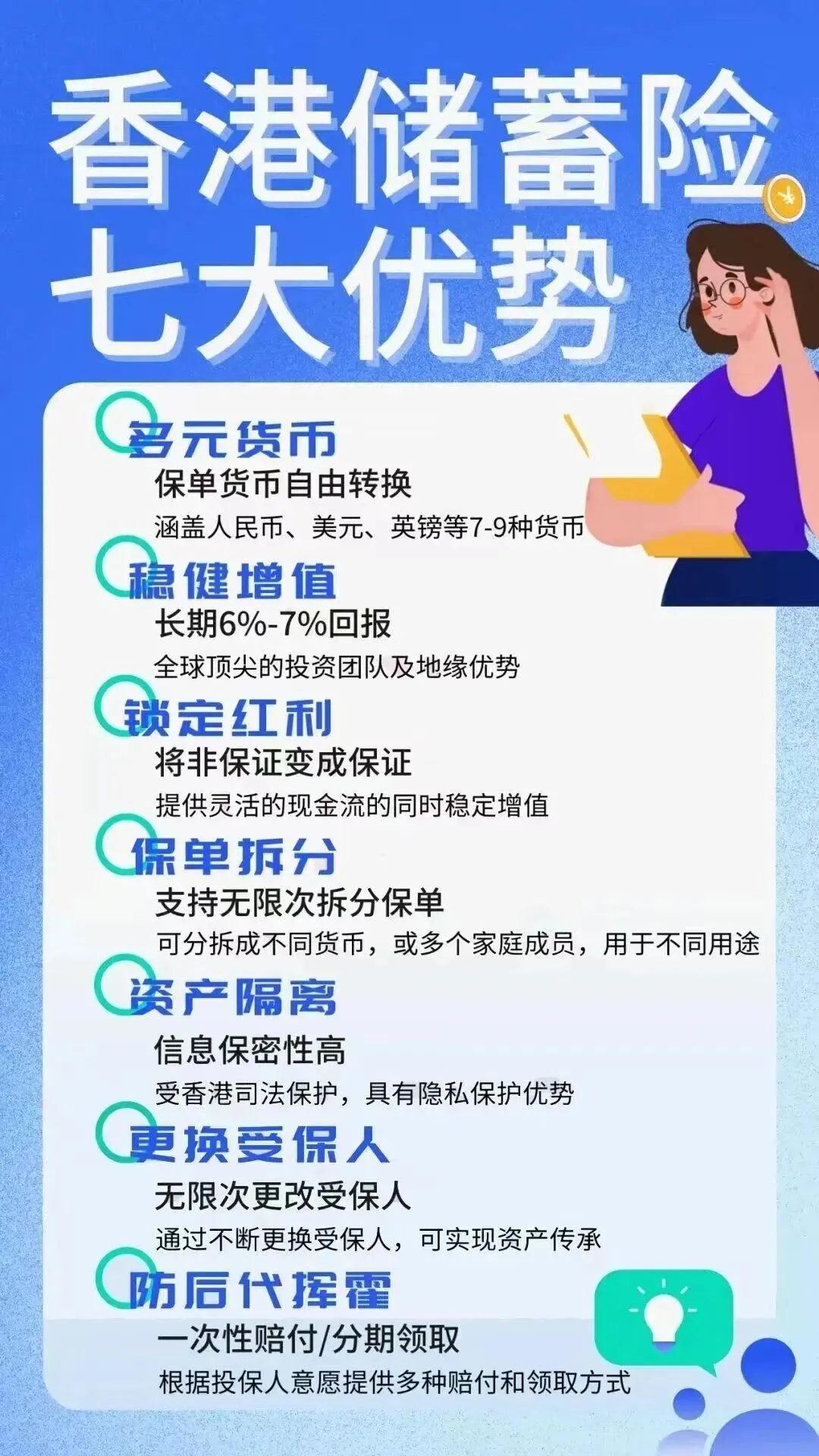

不是大家盲目跟风,而是香港保险的优势,实在太戳中中高净值家庭的需求了,主要就两点,再加上一个灵活度,直接封神。

第一,能一键跟投全球优质资产,躺着赚全球红利。内地没什么好的投资机会,但海外市场有很多机会。

香港没有外汇管制,香港的保险公司,能把资金投到全球各地,不管是上市股票、国家债券,还是私募股权、基建项目,都能布局。而且香港主流的保险公司,都是百年跨国集团,海外投资经验特别丰富,比我们自己去瞎折腾靠谱多了。

举个直观的例子:投入100万美元,预期15年就能变成210万美元,20年变成286万美元,30年直接翻倍到521万美元,这收益,比内地任何一款稳健型投资都要高。

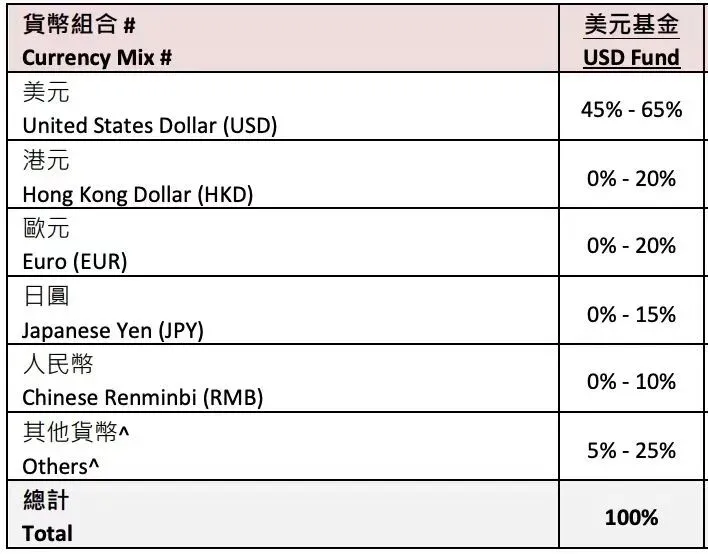

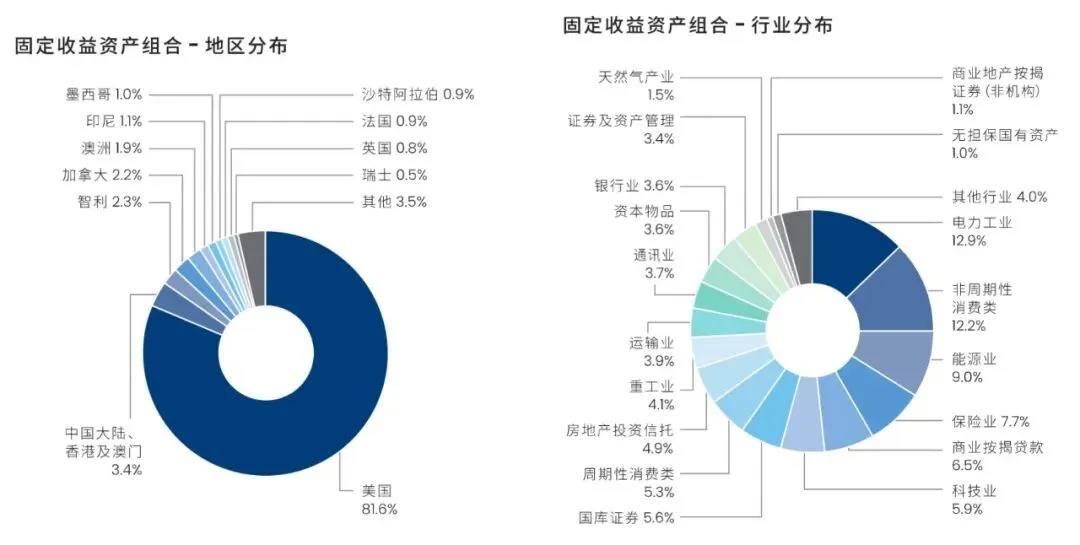

第二,能分散风险,对冲汇率和单一市场的坑。香港保险是跨区域、跨币种、跨品类布局的,能有效避开单一货币、单一市场的风险。

比如有款产品,货币组合涵盖了美元、港元、欧元、日元、人民币,不管哪国货币波动,都能互相对冲;

投资地区也遍及美国、亚太、欧洲,行业更是覆盖电力、能源、科技等近20个领域,把鸡蛋放在不同的篮子里,安全感直接拉满。

除此之外,它还特别方便灵活,能解决很多实际问题。

我有个朋友,前段时间卖掉了一套闲置房,拿50万美元去香港投了一份保单。他女儿在美国留学后留当地工作,月薪6000美元,扣掉房租和生活费,基本月光。

朋友心疼女儿,就用这份保单给她做保障:每年交10万,连续交5年,从第10年末开始,每年能提5万美元补贴女儿,女儿手头一下子就宽裕了。

等到保单第30年末,他女儿累计能拿到105万美元补贴,而保单里还剩约81万美元,既解决了当下的生活问题,又留下了一笔长远的财富,一举两得。

有对香港储蓄险感兴趣的朋友,可报名参加香港考察团!