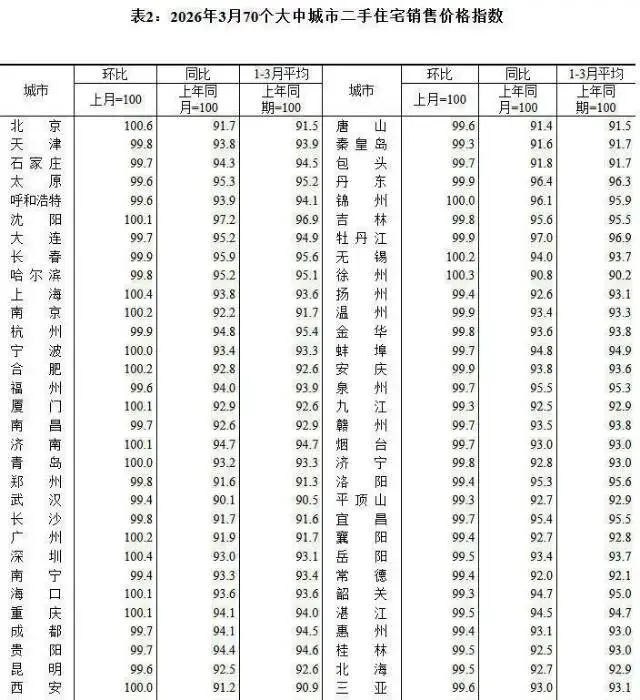

3月份,国内楼市又挤出不少新动静。不少人关心房价到底是涨是跌?简单说,二手房市场比新房先跑一步,尤其在北京、上海、广州、深圳这样的核心一线城市,涨势明显。数据显示,一线城市二手住宅销售价格环比结束了连跌,转为上涨0.4%。北京涨得最猛,环比上涨0.6%,连上海、深圳、广州也都跟着涨了。

和以前只有北京、上海撑场面不同,这次全国范围内,二手住宅环比上涨的城市由2个一下子扩充到13个,包括南京、厦门、成都、合肥等。市场气氛明显不一样,不再冷冰冰。二三线城市虽然没能跟上节奏,价格还在下调,但降幅比之前收窄了。比如,二线城市的降幅少了0.2个百分点,三线城市降幅也缩小0.1个百分点。

有业内人士说,像上海这样的地方,即使到了4月份,周末和工作日的二手房交易都创新高,成交活跃,市场信心回升。的确,二手房找房的占比已经连续9个月上升,达到74.8%,对新房分流强度达到34.1%。这说明不少刚需买家还是更愿意看二手房。

不过,说到底二手房价格并未大涨,同同比比,核心城市还在底部徘徊。一线城市降幅虽然收窄,但比去年同期还是低了7.4%,北京跌了8.3%,广州跌了8.1%,上海跌6.2%,深圳跌7.0%。不过,房价继续大幅下跌的可能性已经降得很低。一些强二线城市也出现回暖,像杭州、宁波、无锡近日的市场活跃度明显高于去年底。

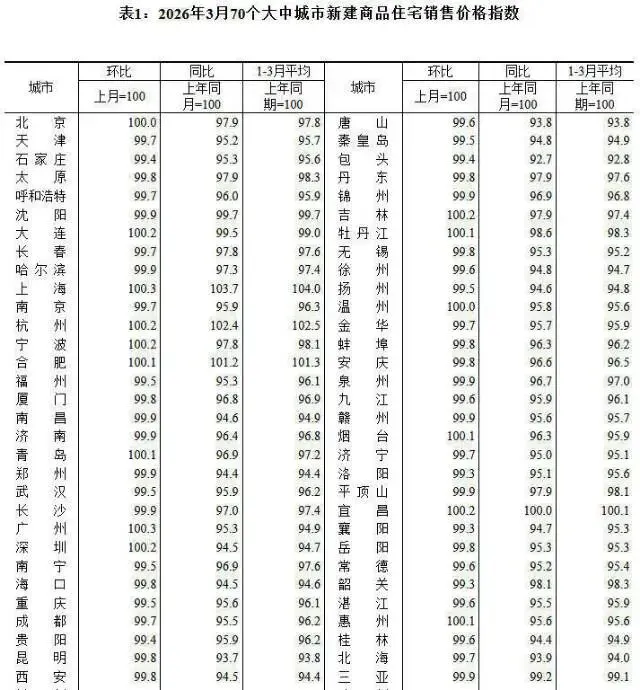

新房这边,情况和二手房稍有不同。3月份,一线城市新建商品住宅销售价格环比上升0.2%,结束了以前连续持平的局面。其中上海、广州、深圳涨了,北京持平。二三线城市还是环比下跌,但跌幅不再扩大,降到0.2%、0.3%。新建商品住宅环比上涨的城市扩大到14个,较上月增加4个。上海、广州涨幅并列70城之最,两者都涨0.3%。南京、合肥、青岛这些二线城市也开始跟进。

但如果拉长时间看,楼市结构变化还挺明显。新房同比方面,一线城市整体还是下降2.2%,和上个月持平。只有上海新房价格同比正增长,上涨3.7%,是唯一一个实现上涨的一线城市。北京、广州、深圳新房同比没能涨起来,分别下跌2.1%、4.7%、5.5%。二线城市新房同比跌了3.3%,降幅比上个月还大了0.2个百分点,三线城市跌幅为4%。

区域差别挺大,东部沿海核心城市复苏最显眼,如上海、杭州、宁波这些长三角城市涨得比较明显。中西部热点城市像武汉、成都、重庆,虽然新房价格环比微降,但降幅收窄,市场逐步筑底。东北城市如沈阳、大连新房价格环比变化不大,二手房降幅收窄,区域修复也越来越稳。

值得注意的是,部分政策落地快的城市反应强烈,比如今年初合肥出台优化购房政策后,二手房挂牌量逐步增加,成交节奏加快。南京投入税费减免政策后,买房需求恢复速度较快。杭州今年市场活跃度明显提升,尤其中、高端楼盘成交堪称火热。但是一些小城市如锦州,尽管新房价格持平,整体交易量仍低迷,说明不是所有城市都能跟上节奏。

反过来看,有些城市还在磨底,市场没完全回暖。例如部分三线城市挂牌量虽增加,但买家信心没恢复,成交量上不去。济南、厦门这两个城市二手房价格回升但涨幅较小,说明买家还是偏保守。大连、烟台虽然环比上涨,但真实市场热度还未彻底回升。

楼市“以价换量”逐渐转向“价稳量升”。一线城市领涨,二线城市稳步修复,三线城市缓慢磨底。比如去年,深圳二手房普遍降价,成交量不大,今年以来迅速变成量稳价优,房东信心提升。二手房挂牌量增加,交易节奏加快,市场呈现从悲观到乐观的转变。

和去年相比,今年买房需求有一定恢复,核心区域优质房源价格趋于稳定甚至小幅上涨。房东调价信心提升,房价跌幅收窄,新房、二手房市场逐步回暖。平台数据显示,有的买家从观望转为主动出击,周末约看量持续创新高。不少中介表示,今年春天的楼市行情比去年热闹,成交速度快,房东报价更坚挺。

不过,中长期看,市场分化格局还会持续。核心城市依然独领风骚,二线城市稳步修复,三四线城市还得靠地方政策拉动。类似深圳、上海这类特殊区域,始终吸引大量刚需与改善群体,市场更容易修复。而小城市仍受人口流动、经济活跃度影响,成交恢复速度慢。

有一个关键点,虽然整体涨幅不大,但已经摆脱连续下跌状态。市场信心明显比去年好,买家观望情绪减轻,房东挂牌价更有底气。一些二手房成交价逐渐坚挺,优质房源买入机会减少,成交节奏加快。

说到底,楼市的回暖不是一蹴而就,更多是局部领涨,整体筑底。一线城市优势突出,新房、二手房双双领衔上涨,其他地方跟随修复。一些政策见效快的城市率先止跌,个别小城市还在调整。市场信心提升,后续“小阳春”能否延续至5月,关键要看核心城市带动力和政策落地节奏。

楼市的春天来了,但不是所有地方都一样热。谁先跑起来,谁就能带动一波跟风。买房、卖房的人都得紧盯这些关键城市的变化,才能真正把握市场方向。