花旗观点:

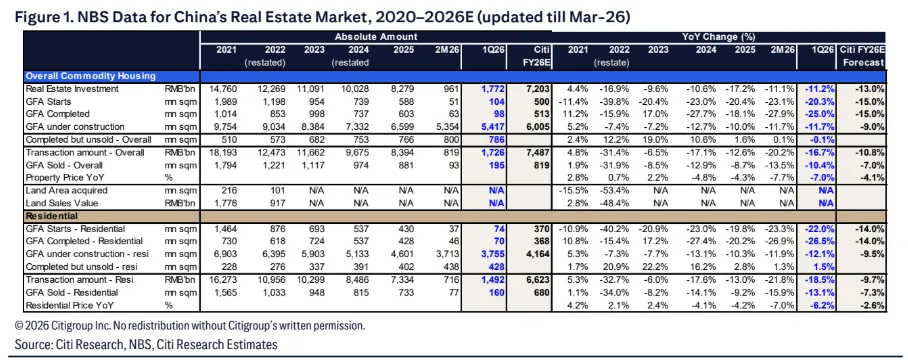

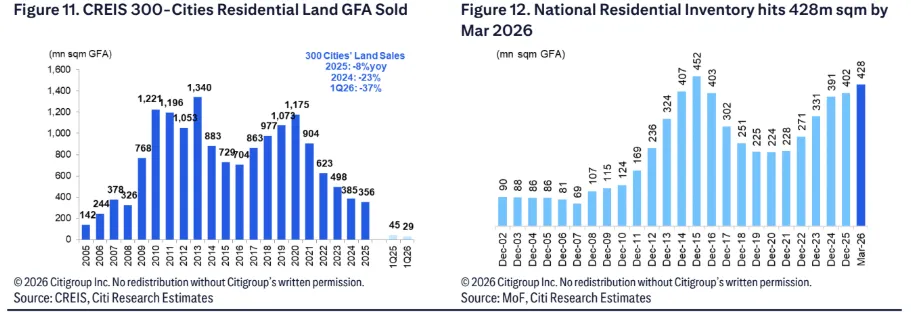

2026年3月统计局数据:降幅收窄;一线城市一季度房价环比改善--3月单月:[1] 新开工同比-17%,较2026年前两月(-23%)或2025全年(-20%)为温和下滑。[2] 竣工-19%(前两月:-28%)。[3] 一线城市一二手房价环比分别+0.2%/+0.4%,二三线城市环比跌幅收窄。[4] 住宅销售同比-15%,销售面积-10%(前两月:-22%/-16%)。[5] 已竣工未售库存同比-0.1%,三年内库存-1.8%。[6] 房地产投资-11%(前两月:-11%)。[7] CREIS 300城3月土地成交建面/金额-40%/-25%(前两月:-44%/-56%)。

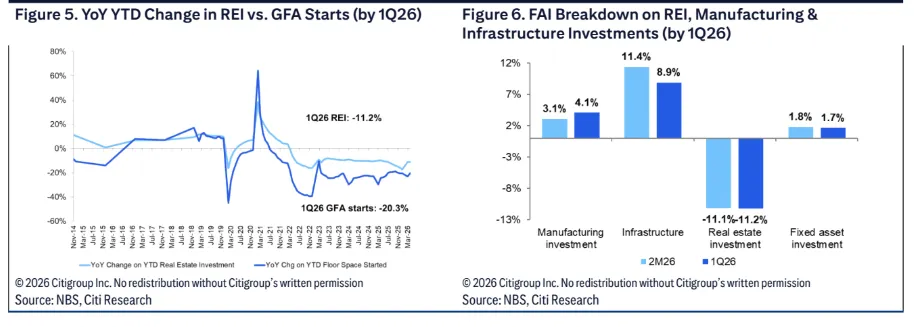

宏观:一季度GDP+5.0%,固定资产投资+1.7%;3月PPI转正(+0.5%),CPI扩大(+1.0%),社零增速放缓(+1.7%),出口低于预期(同比+2.5%),社融偏弱(5.2万亿元,预期5.5万亿元)。

4月积极信号:二手成交强劲(WIND与CREIS)

— 根据WIND与CREIS:上半月二手成交转为同比+9%,周成交28–29千套(2025年均值2.38万套;18城),由一线城市带动(同比+15%;如上海等)。二手房价在3月与4月环比小幅上行,受重点城市挂牌量年初以来下降1.5%支撑(如北京-10%,上海-8%)。新房销售在4月上半月同比+4%,周均约2.1万套,延续3月强势(2.3万套;2025年均值1.7万套;34城)。我们认为这反映出头部城市市场情绪与预期更广泛的修复。

上市房企2026年目标

— 新开工建面计划同比-54%(不含新增拿地;2025年:-17%),竣工-51%(2025年:-38%),资本开支-23%(2025年:-28%)。自2022年以来,27家公司(96%)已裁员15万人(-32%),仅华润置地扩编。

政策:稳定房价的决心

— (i) 高层稳房价决心强;(ii) 在国资委“终身问责”要求下,部分国企对并购更为谨慎;(iii) 压减商办用地供给;(iv) 地方对新产品(4.0版)效率比设限、提升品质以去库存;(v) 二季度起更新项目加速;(vi) 一季度重点城市土地供应减少(如杭州)。

城市发展重心转向更新

— 管理层可能在结构上压低地产新增开发规模:

(a) 减少新增商办用地(零售与办公分别占房地产投资11%、新开工9%、销售面积/销售额约8–9%);(b) 城市发展由“外延扩张”转向“以内涵提升为导向”的更新与盘活。我们认为这将提升核心区域存量商办资产与土地价值。

成交动能延续至4月,布局复苏

— 房地产市场未进一步恶化本身可视为积极结果,复苏稳定但不激进,且政策支持明确。多数投资者未预期明显反转,仍需对核心城市房价企稳形成更强信心,因此对板块配置偏低。鉴于销售自一季度起修复并延续至4月,我们认为3月板块回调提供了在4月加仓地产股的良机。核心关注因素仍包括:前十城市销售与拿地修复、经常性租金、利润率改善及每股分红增长。

首选:华润置地、金茂、世茂新城、保利物业、中国海外发展。

注:受篇幅及审核限制,以上内容有删减。如需了解全部内容,请查看研报原文(nlg.news 可下载)。

研报:Citi China Property Mar NBS Narrower Decline in Starts, Completion and Sales

来源:www.nlg.news (更多研报下载及了解详情,请扫描下方二维码)

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。