1

开盘监测

本周厦门无项目开盘入市。

2

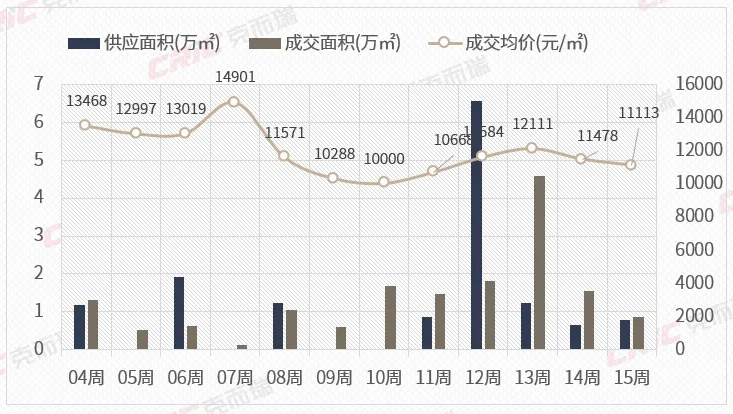

供求走势

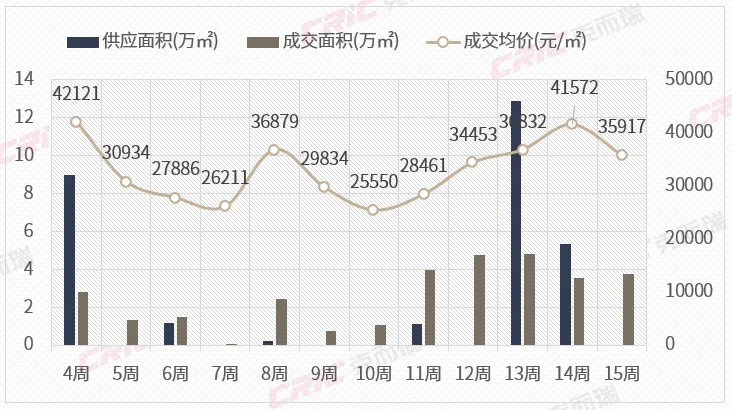

本周厦门商品住宅暂无新增供应;成交3.73万㎡,主力成交项目为象屿兰亭雅颂、中海峯汇里和象屿凤鸣雅颂,均价回落至35917元/㎡;存量降至194.96万㎡、去化周期持续收窄至17.44个月。

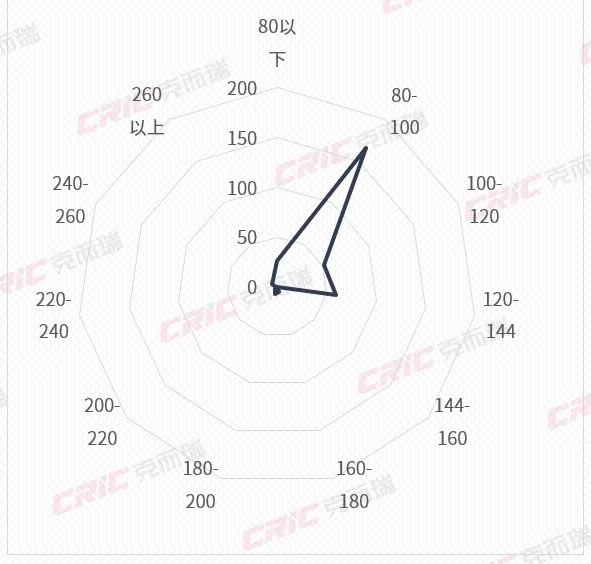

本周80-100㎡面积段成交占比提升至五成、稳居首位,象屿凤鸣雅颂、象屿西溪云境和象屿兰亭雅颂等项目主力成交;低价成交为主力,2.0万元/㎡以下单价段和200万元以下总价段位居第一。

本周别墅市场成交0.09万㎡,为IOI棕榈国际住区、国贸樾云墅和海豚湾项目各成交1套;别墅产品持续无新增供应,库存面积缓步收窄至16.37万㎡、但成交低位,去化周期拉长至37.15个月。

3

二手房成交走势

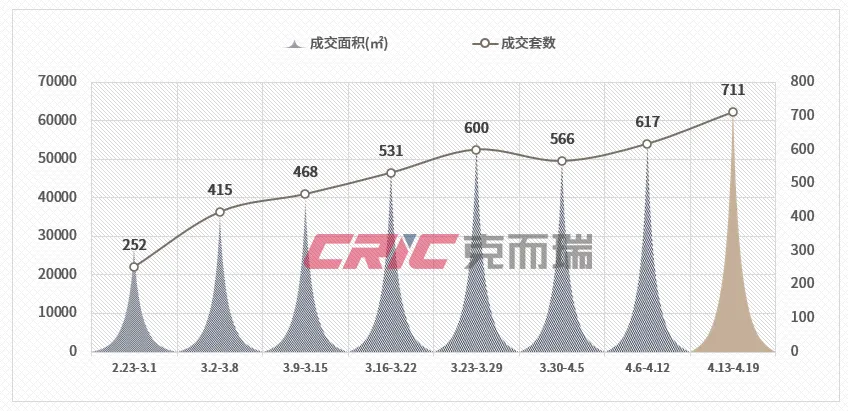

本周厦门二手住宅共成交711套,环比上涨约15.2%,日均成交约102套;成交面积总计65704㎡,环比上涨约17.7% 。

4

项目成交排行

5

土地市场

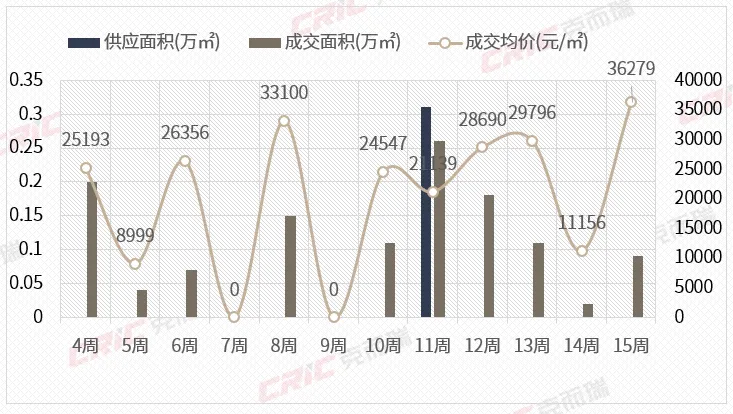

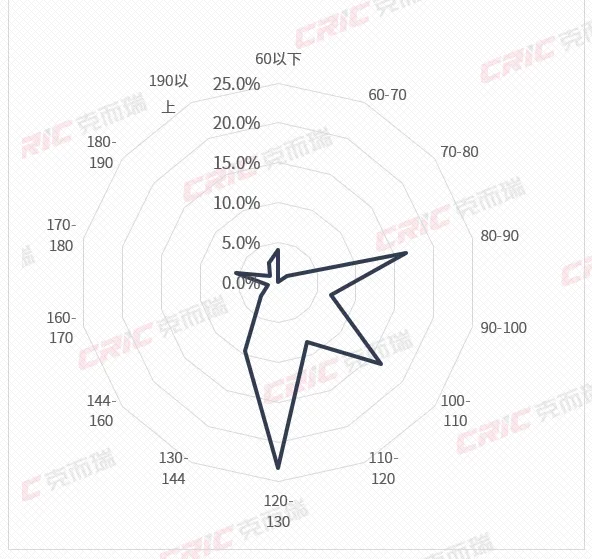

本周新房市场由建发瑞云贡献面积约0.80万㎡,成交呈现量跌价稳态势,面积约0.86万㎡,成交主力为瑞云、入云溪和品悦四季等项目,成交结构仍集中于刚需/改产品,均价微跌至11113元/㎡。

本周面积段120-130㎡以占比23%领先,80-90㎡和100-110㎡各占16%,单价段1.0万以下占比37%,1.0-1.4万两个区间合计近5成,总价段100-160万占比44%,整体结构依旧围绕刚需/刚改产品段展开。

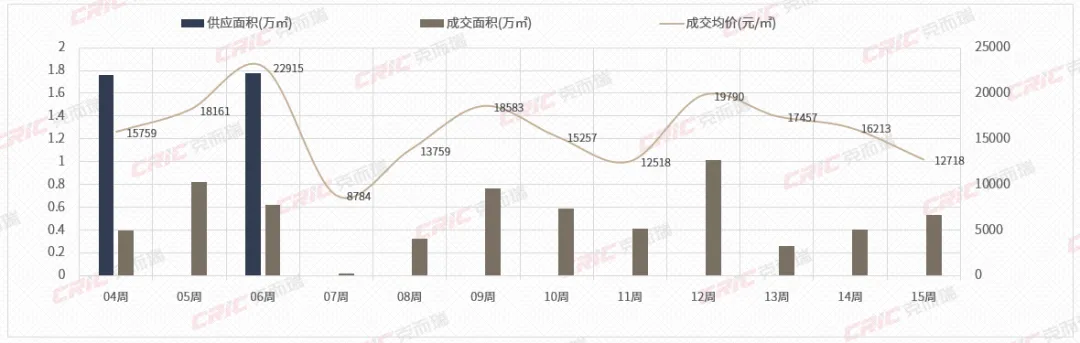

本周市区别墅市场依旧无新增供应,成交3套,面积约576㎡,仍来自励欧南湖一号和城投华昌上郡,主力成交结构以叠墅为主,均价结构性微涨至12674元/㎡。

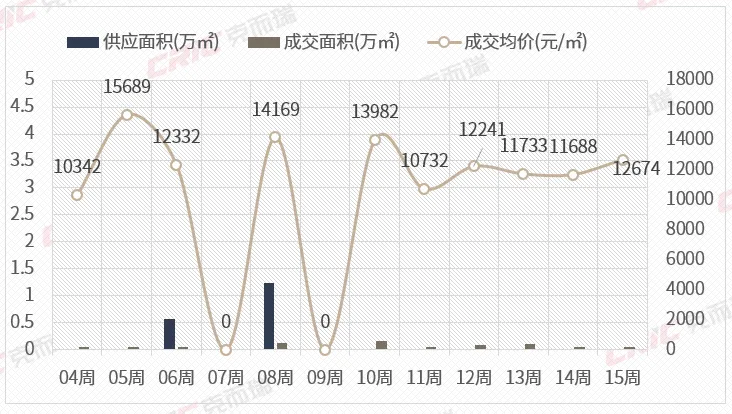

本周泉州市区无项目开盘。

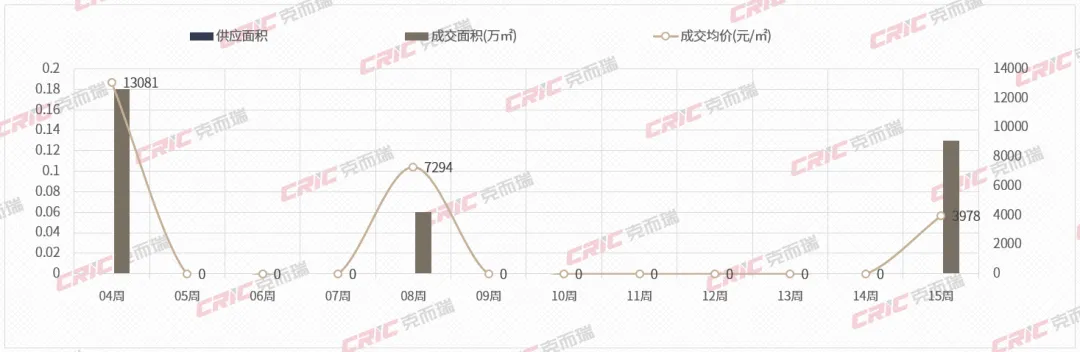

本周泉州市区商品住宅无新增供应。成交方面,本周整体成交虽有小幅回升,但依旧处于低位,周成交总量仅0.50万㎡,环比上升29.2%。边郊低单价项目集中成交,周成交均价回落至12778元/㎡,环比下降22.4%。

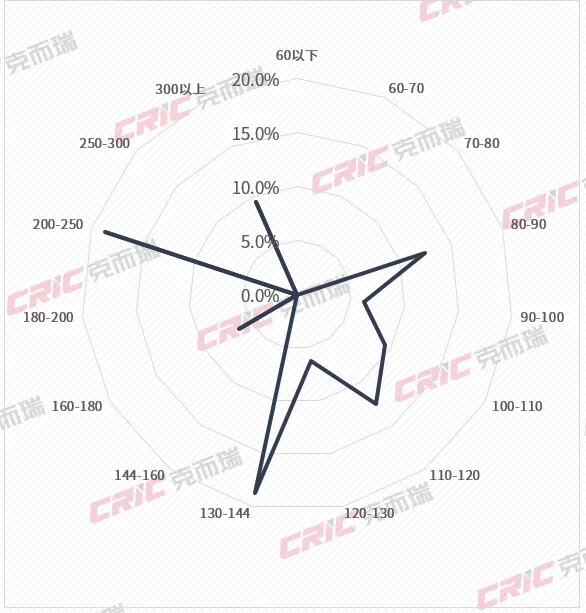

本周泉州市区成交基数偏低,成交结构分散。130-140㎡、200-250㎡面积段成交量相对突出;价格段方面,成交结构相对稳定,5000元/㎡以下单价段、60万元以下及400万元以上总价段以微弱优势领先。

本周泉州市区别墅无供应,成交方面,本周合计成交5套别墅,主力成交集中泉港区,成交均价受此影响仅3978元/㎡。

本周龙岩市区无项目公开入市。

本周龙岩市区商品住宅无新增供应,市场仍以去库存为主。商品住宅成交0.31万㎡,环比下跌4.3%;成交均价结构性持续下行至9835元/㎡。

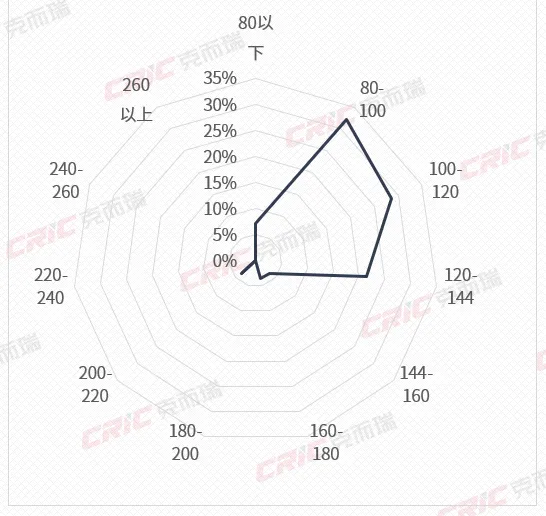

本周市区商品住宅主力成交户型集中在80-100㎡面积段,占比32%;单价段集中在0.8万元/㎡以下,占比50%;总价段主力区间回落至60-80万元,占比36%。

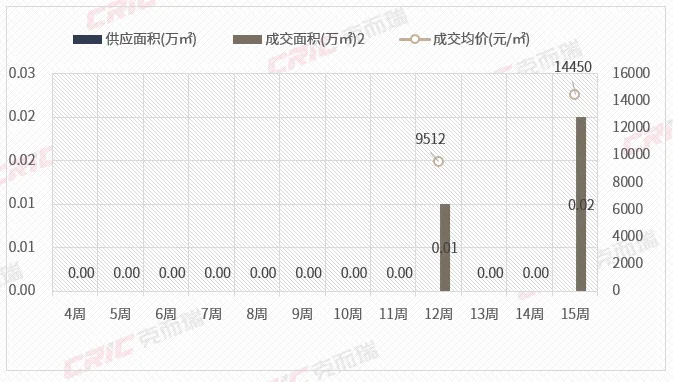

本周龙岩市区别墅产品无新增供应,合计成交0.02万㎡,来自水晶溪尚,成交均价14450元/㎡。