地产链的变化对今年的宏观经济依然重要,为了高效、全面捕捉全国地产销售热度,并做到分城市的高频跟踪,我们创建了地产政策、新房销售、二手房销售跟踪体系。欢迎大家持续关注,具体数据下载链接请见文末。1)周度观察:二手房周成交面积同比连增四周,新房周同比增幅扩大

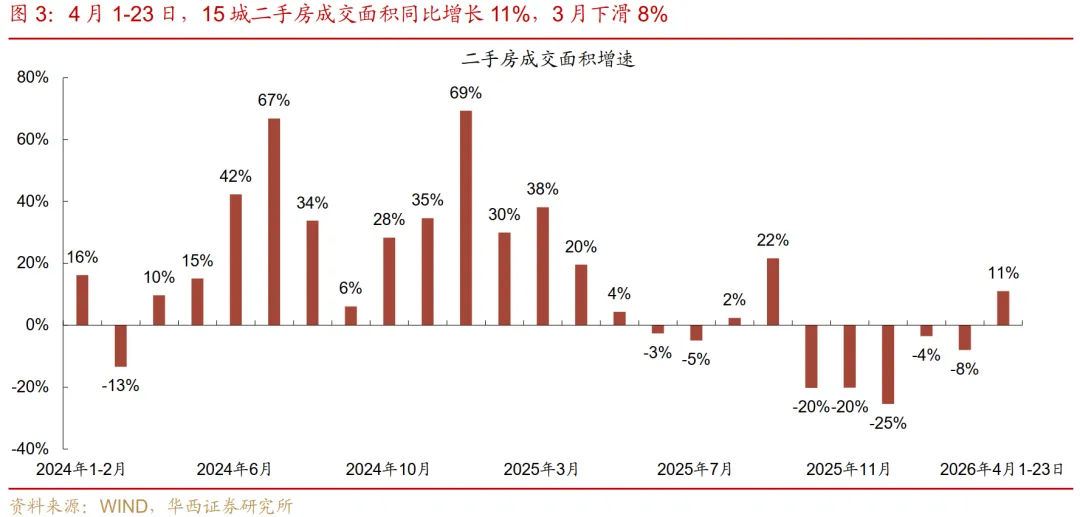

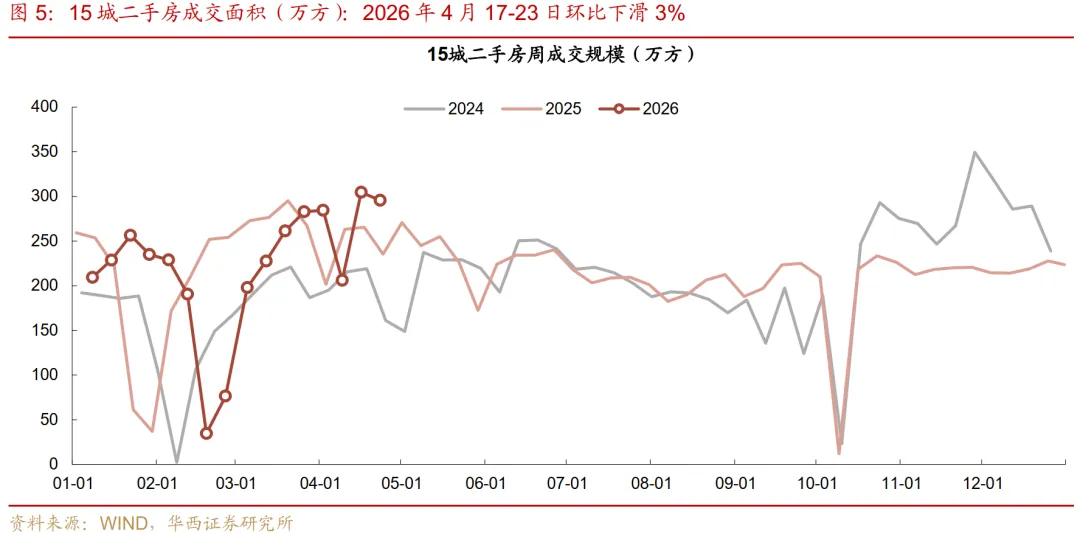

二手房周成交面积同比连增四周,市场热度不减。4月17-23日,二手房周成交面积达到296万方,已超越2025年峰值(295万平),仅次于上周创下的2026年以来最高值(305万平)。周成交面积环比下滑3%,但同比增长12%,增幅较上周收窄4个百分点,仍录得“四连增”,其中一、三线城市为主要拉动项,分别增长19%和18%,二线城市仅增4%。

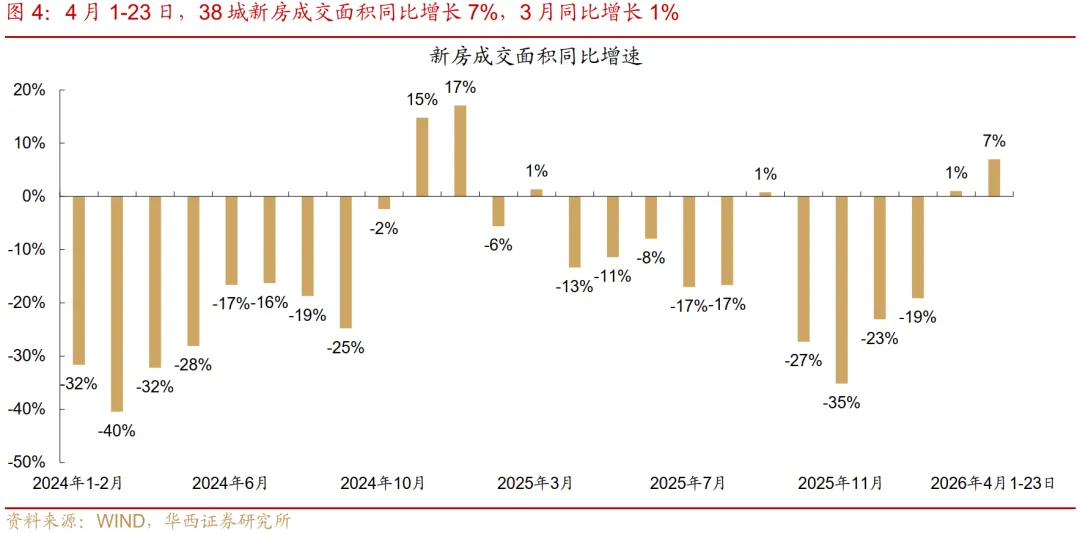

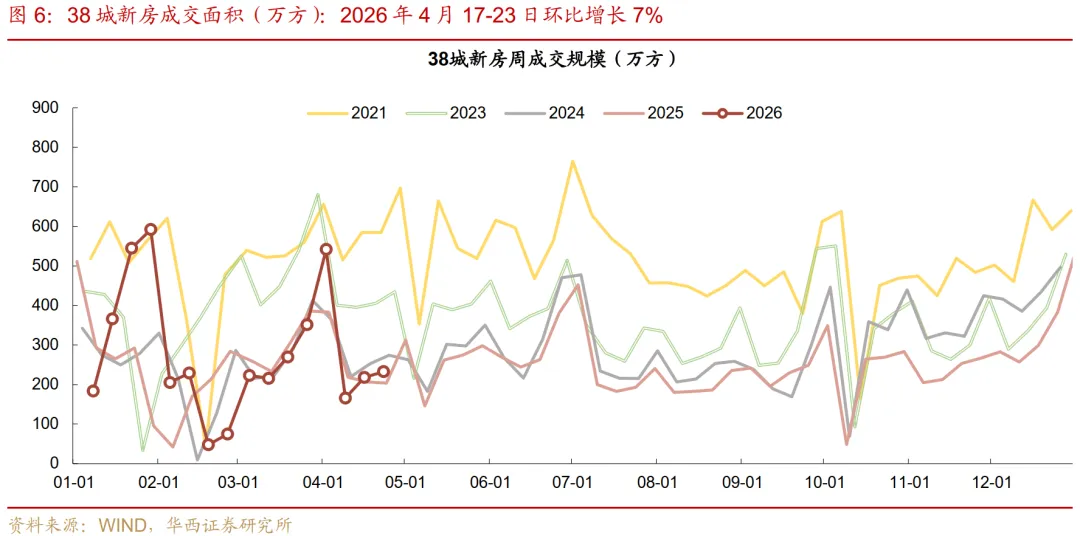

新房市场同比增幅扩大,复苏加快。4月17-23日,新房市场成交面积成交绝对量为233万方,仅为2025年最高值的45%,仍处低位区间。不过同比增长14%,实现两连增,增幅较上周扩大9个百分点,一、二、三线城市同比分别增长21%、10%、14%;环比增长7%,增幅较上周明显收窄24个百分点。

2)月度观察:二手房、新房成交面积同比增幅继续扩大

月度趋势来看,二手房、新房同比增幅继续扩大,“银四”热度继续上升。4月1-23日,二手房成交面积同比增11%,本周成交拉动月度增幅扩大1个百分点(4月1-16日同比增幅为10%),扭转1-3月同比连续下跌趋势,其中1-2月同比跌4%、3月同比跌8%。新房成交面积同比增长7%,增幅较3月扩大6个百分点,其中本周拉动月度增幅扩大3个百分点(4月1-16日同比增幅为4%)。

二手房同比读数“含金量”较高,新房同比受基数扰动更大。2025年4月二手房成交面积1075万平米,明显高于2021-2024年同期均值745万平,基数效应并不显著;环比回落10%,较2021-2024年同期5%的平均环比回落幅度有所放大,主要反映“924”政策效果退坡的边际影响。反观新房,2025年4月成交面积969万平米,远低于2021-2024年同期均值1667万平米,且环比回落30%,大幅超出2021-2024年同期16%的环比均值,低基数效应是支撑4月新房同比增幅扩大的重要变量。

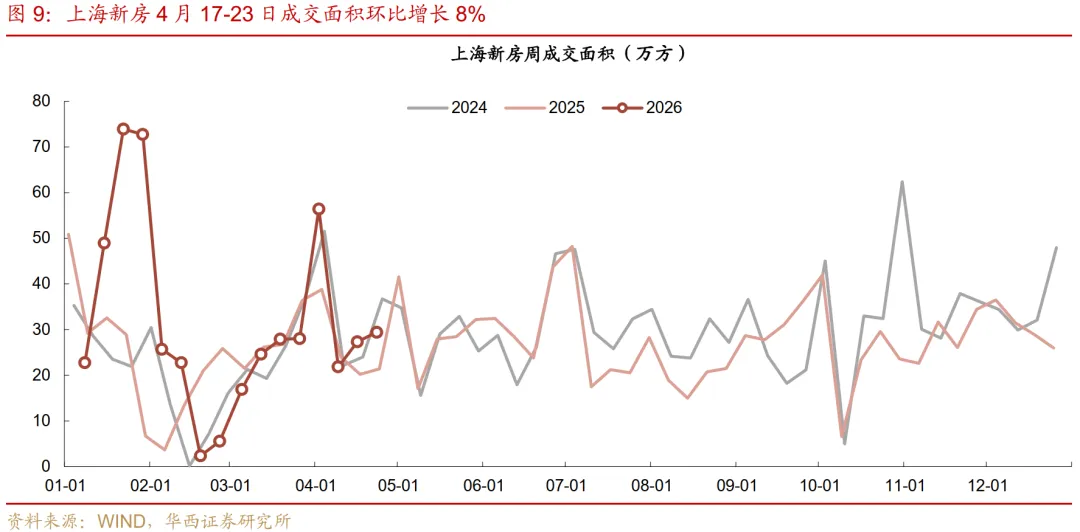

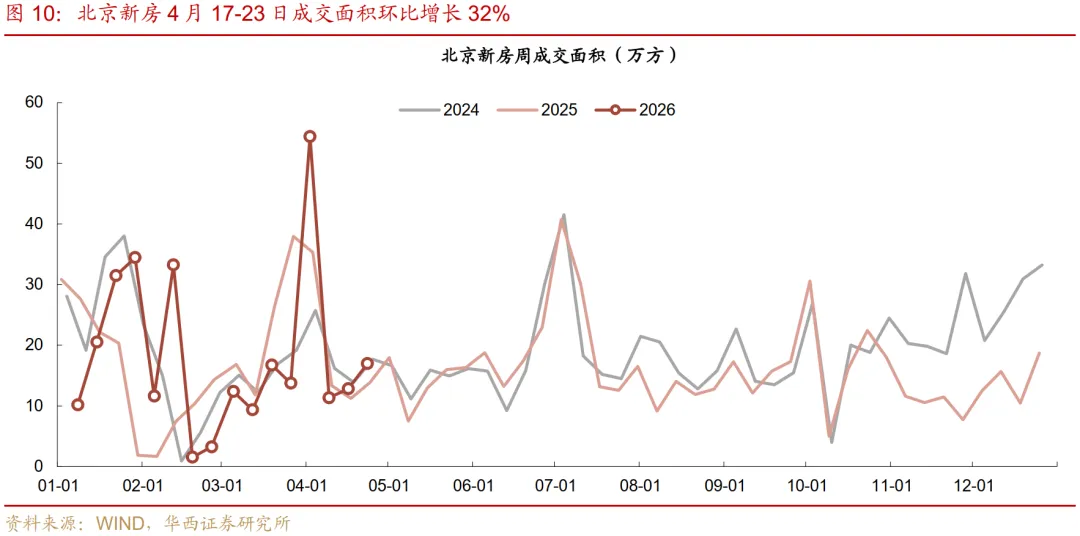

分结构来看,4月1-23日,二手房市场中仅杭州同比下跌6%,其他观察城市同比均增长,其中厦门、南宁增幅明显(43%、38%)。新房市场中,京沪广以及部分二三线城市(武汉、南宁、扬州等)增势明显,大连、东莞等其他二三线城市跌幅较深。

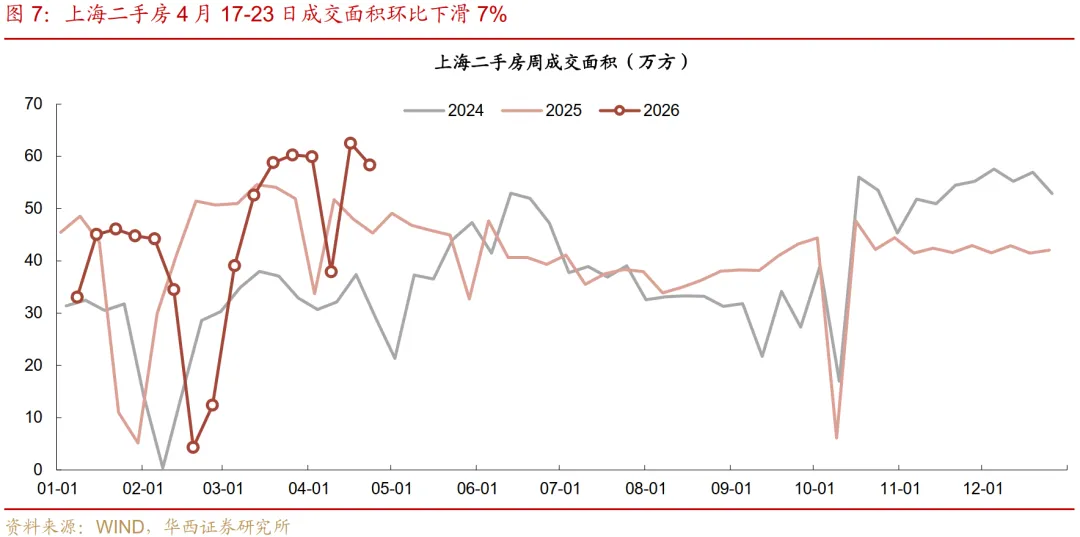

3)上海新政效果观察:成交量高位震荡

上海二手房周成交面积环比转跌,整体维持高位震荡。本周上海二手房成交面积周成交面积达58万方,仍位于政策落地以来的较高位(39-63万方);环比下滑7%,不过同比仍增21%,增幅较与上周持平,表明新政提振效果还没有明显衰减。

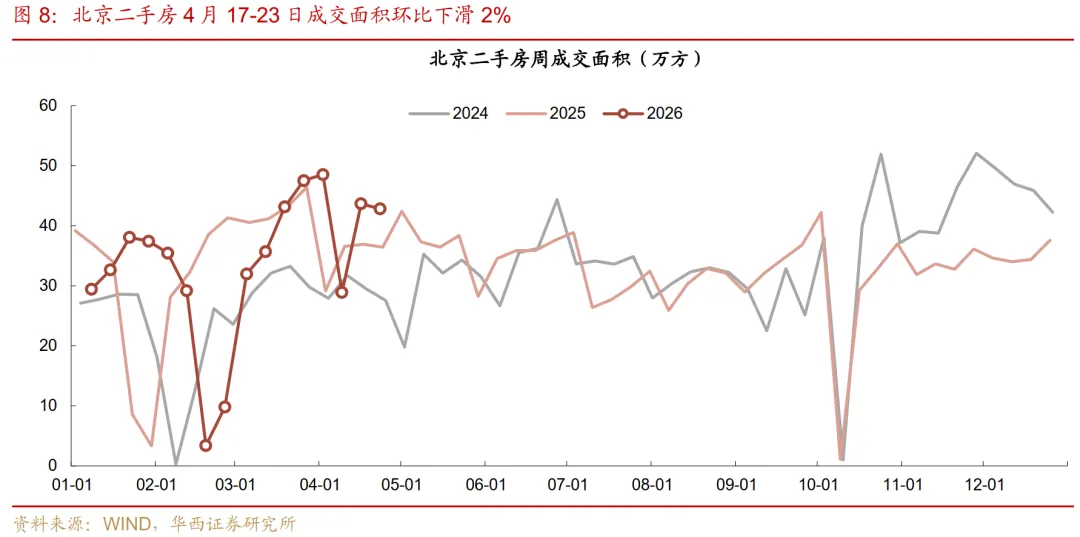

横向对比未出台新政的北京、深圳,上海同比领先而环比落后。同比维度,上海二手房成交面积录得21%的正增长,好于北京(16%)、深圳(20%)。环比维度,京沪深三地二手房环比走势分化,深圳环比增长17%,而北京、上海环比分别下滑2%和7%,上海表现不及北京、深圳。

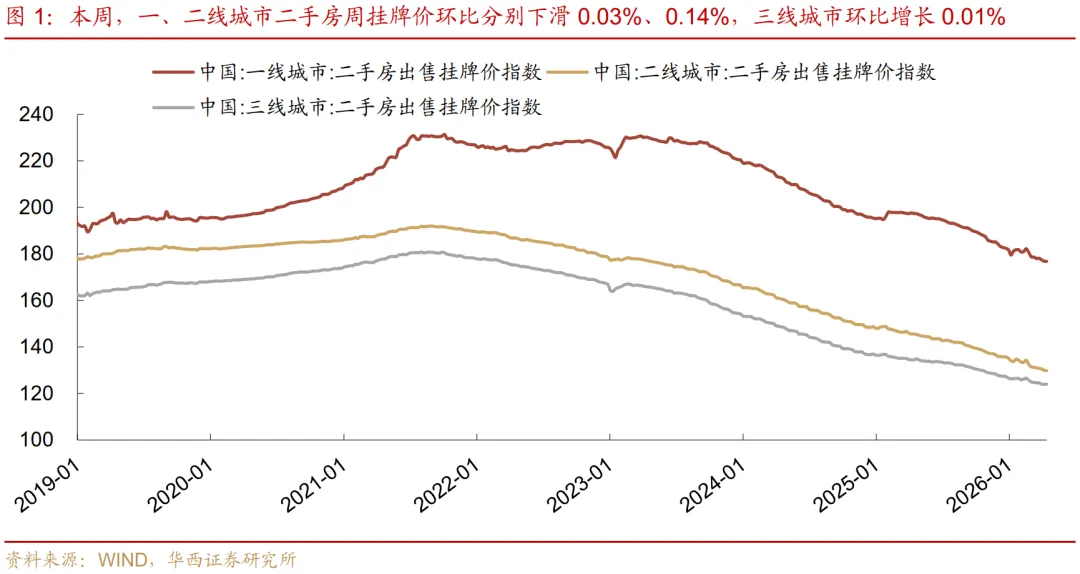

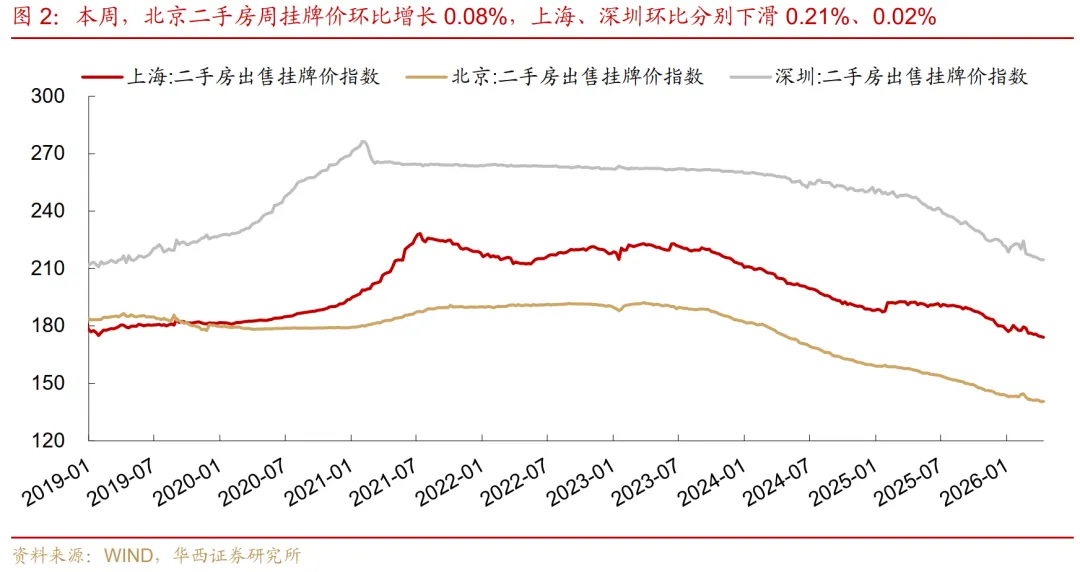

4)房价观察:三线城市二手房挂牌价周环比转正

4月10-16日,三线城市二手房挂牌价周环比转正,而一、二线城市仍处跌势。三线城市二手房挂牌价环比增长0.01%。一、二线城市则分别下跌0.03%和0.14%,跌幅均收窄0.30个百分点,分别录得“三连跌”和“八连跌”。

各一线城市二手房挂牌价走势分化,北京、广州环比转正,分别增长0.08%和0.17%,深圳仍处跌势(环比-0.02%),但跌幅较上周收窄0.25个百分点,上海环比下滑0.21%,跌幅较上周扩大0.05个百分点。二线城市涨面扩大,本周共有5个观察城市(杭州、大连、福州、南京、青岛)环比上涨,增幅在0.24-0.46%,其中杭州领涨,而上周上涨的城市(天津、西安)本周均转跌,跌幅分别为0.21%和0.61%。

主要城市观察

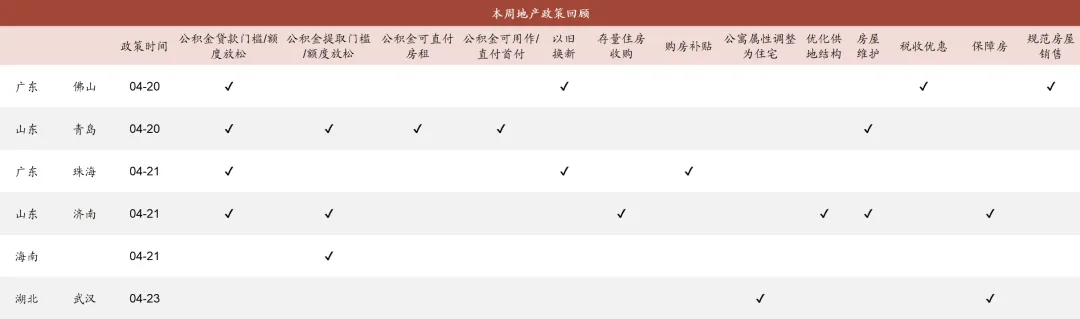

4月21日 济南市提高公积金贷款额度、扩大公积金支付范围《关于进一步促进房地产市场平稳健康发展若干政策措施的通知》4月21日 济南市提高公积金贷款额度、扩大公积金支付范围。1)申请人及配偶均符合条件的,公积金贷款最高额度提高至130万元,政策叠加后最高不超过240万元;仅本人符合条件,最高额度提高至90万元,政策叠加后最高不超过170万元;2)可提取公积金用于支付取暖费、住房契税、专项维修资金、购买车位费、公积金贷款本息、住房改造费用;3)多子女家庭或高层次人才、购买高品质住宅或现房,可核减一套住房套数。《关于开展物业费提取住房公积金业务的通知(征求意见稿)》4月21日 海南省可提取公积金支付物业费。每年可提取一次住房公积金支付物业费。提取住房公积金支付物业费的额度,按不动产权证书或网签备案购房合同载明的建筑面积*物业费收费标准*12个月计算。4月23日 武汉市进一步优化住房供给、调整保障性住房配建模式4月23日 武汉市进一步优化住房供给、调整保障性住房配建模式。1)支持非居住存量房屋改建为租赁住房,建立存量建筑功能转换和混合使用的正负面清单;2)优化调整保障性租赁住房配建方式,所需保障性租赁住房配建规模由土地储备主体通过异地配建或购买其他存量商品房统筹解决。我们会定期对数据进行更新,欢迎各位投资者登录郁言债市的网站进行下载,网址链接和操作流程如下:第一步:登录网站www.yuyanzhaishi.com,注册网站账号,等待审核通过,就能登录我们网站。第二步:点击网站首页左上角的精选数据库,在“信用数据库”中的“区域经济”板块,可以下载最新地产销售数据库(周频、月频)。文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:肖金川

分析师执业编号:S1120524030004

分析师:黄晓曦

分析师执业编号:S1120524040002

联系人:洪青青

证券研究报告:《二手房周成交同比“四连增”》

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。