2026年一季度,仙林湖19个主要次新小区合计成交194套二手房。数字本身不算惊艳,但数据的结构变化,已经把板块内不同房源的命运走向交代得很清楚。

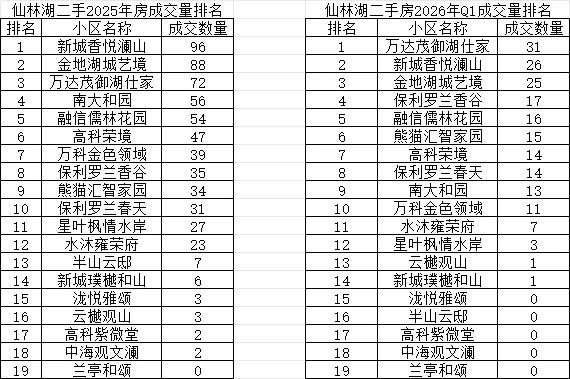

先看完整榜单:

把2026年Q1和2025全年数据叠在一起看,排名的升降之间,藏着仙林湖市场正在经历的三重切换。

一、客群切换:一季度,板块由刚需说了算

每年一季度是学区落户的集中办理期,这一点在仙林湖表现得尤其明显。金陵小学仙林湖校区、金陵中学仙林分校的学区属性,决定了每年1到3月会有一批买房人带着明确目的入场:总价可控、能落户、能上学。

今年一季度也不例外,甚至比往年更纯粹。成交前十的小区,无一例外都有一个共同特征——总价段对刚需友好。不是单价便宜,就是小户型供应充足,最好两者兼备。

这直接解释了为什么南大和园从去年全年的第四名掉到了第九名。南大和园在仙林湖一直是一个特殊存在,靠近南京大学,人文氛围浓,园林维护好,户型以中大套为主,主力成交总价长期在300万以上。它的客群底色是改善,不是刚需。一季度冲进市场的买家,预算大多集中在150到200万之间,和园的总价门槛天然把这批人挡在了门外。不是房子不好,是客群的季节不对。等到二季度学区窗口关闭,改善客户重新成为市场主力时,和园的成交量大概率会回升。

保利罗兰香谷和熊猫汇智家园的逆袭,则是对“刚需主导”这条逻辑的正面印证。

保利罗兰香谷一季度成交17套,冲到第四,比去年全年排名上升了四位。最直接的原因就是价格跌到位了。2023年高点时,这个小区三房户型成交价一度逼近300万,现在150万左右就能拿下。从“有点贵”到“好像可以买”,这种价格区间的下探,恰好踩中了刚需的心理临界点。房龄不到十年,保利物业在板块内口碑中上,户型方正没有硬伤,价格一旦到位,流速自然起来。

熊猫汇智家园的逻辑略有不同,它赢在总价低。小区里有大量110平左右的三房和90平上下的两房,总价在仙林湖属于最低一档。对于预算有限的年轻家庭来说,这套房子的功能是明确的:用最小代价占住仙林湖的学籍和配套。户型不需要惊艳,装修不需要豪华,只要总价在承受范围内,它就是解决方案。一季度熊猫汇智成交15套,排名升到第六,本质上是刚需用真金白银投票的结果。

二、策略切换:降价到位,才有资格谈流动性

万达茂御湖仕家一季度成交31套,直接把去年全年的72套完成了43%。这个速度在整个仙林湖是最快的。

为什么是万达茂御湖仕家?它有两点其他小区难以同时具备的优势:配套浓度和价格降幅。

配套上,万达茂楼下就是商业综合体,餐饮、超市、电影院、儿童游乐全在步行范围内,地铁4号线仙林湖站也在步行可及的距离。这种“下楼什么都有”的便利度,在仙林湖板块内只此一家。其他小区要么离商业远,要么离地铁远,生活配套的浓度不如万达茂。

价格上,万达茂的业主在去年底到今年初经历了一轮明显的心理调整。2024年市场下行时,万达茂的挂牌价还普遍坚挺在2.5万以上,成交周期动辄半年。但从去年四季度开始,急售房源的挂牌价开始松动,1.8万、1.7万甚至更低的成交价陆续出现。房东愿意谈价了,而且降幅是真实的、可成交的,不是“挂低引看、见面不谈”的套路。

配套好、价格降到位,两者的叠加效应在一季度集中释放。同样150万左右的预算,买万达茂的生活便利度明显优于同价位其他小区,刚需买家几乎不需要做太多比较就能做出决定。

新城香悦澜山和金地湖城艺境能稳定排在二三名,也是类似的逻辑。这两个小区房龄新、区位好,园林品质好,在仙林湖一直有“品质刚需”的定位。价格经过2025年一整年的回调后,性价比已经比较扎实。26套和25套的季度成交量,说明市场的承接力还在,只是价格必须合理。

三、分化扩大:零成交小区困在同一个困局里

一季度有五套以上挂牌量但零成交的小区不在少数,其中最扎眼的是半山云邸、高科紫微堂、中海观文澜、兰亭和颂、泷悦雅颂。

这五个小区的零成交,原因不完全一样,但归结到一点是相通的:价格体系没有跟上市场节奏。

新城璞樾和山和高科紫微堂属于同一个问题——客群错配叠加价格僵持。这两个小区是仙林湖的纯改善标杆,璞樾和山的叠墅和紫微堂的大平层,总价动辄六七百万起步。一季度冲进市场的几乎全是刚需,根本没到这个预算段。理论上,三四月份会有少量改善客户开始看房,但问题在于,这些客户对价格的敏感度一点不比刚需低。他们手上有房要卖,置换链条很长,对买入价的计较程度不亚于刚需。当房东仍然守着2025年的价格预期不肯松动时,成交只能冻结。

中海观文澜、兰亭和颂、泷悦雅颂的问题则是“还没有开始真正交易”。这三个小区交付时间短,还没满两年,有增值税,挂牌量本身就少。没有足够的挂牌量和看房量,零成交在统计上不算异常。但需要留意的是,交付后首年的成交数据往往是该小区后续价格走势的锚定基准。如果二季度仍然开不了张,第一批真正想卖的房东可能会率先降价,届时小区的价格基准线就会被重新刻画。

四、趋势判断:以价换量是主线,改善能否接棒看二季度

一季度的194套成交量,放在仙林湖的历史数据里很高,可以说今年小阳春的含金量十足。关键在于,这些成交几乎全部由价格回调驱动,以价换量依然是市场主流。

万达茂降价冲量,保利罗兰香谷跌到位后放量,熊猫汇智家园靠低总价走量——无一例外,成交的前提都是价格有诚意。那些不愿意调整价格的小区,无论品质多好、品牌多响,在一季度都没有拿到太多成交。

接下来的关键是二季度。学区落户窗口关闭后,刚需退场,改善客户能否接棒进场?改善需求是存在的,仙林湖的居住环境、学区资源对城东和城北的改善家庭仍然有吸引力。但这批人会不会出手,取决于两个条件:一是他们手上的旧房子能不能顺利卖掉,二是目前的市场热度能够持续多久。

对房东来说,一季度的数据释放的信号是明确的。南大和园的故事说明,房子好不好和卖不卖得掉,有时候是两回事。市场阶段不同,主力客群不同,定价策略就得跟着变。那些零成交小区的业主如果还在等市场“回暖”到自己想要的价格,二季度的榜单上大概率还是零。

市场不惩罚好房子,但市场会惩罚不合理的期待。