进入四月,上海二手房的成交节奏,明显不如三月那样猛烈。

但除了清明假期那几天,整个4月的二手成交量还是很可观,截止4.25总计成交了23684套。

成交是最终落地的结果,而带看,才是购房者真实意愿的前置信号。

当下的上海,到底还有多少人在看房?这个问题的答案,比成交数据更能告诉我们,市场的冷热,以及大家对于楼市的关注度。

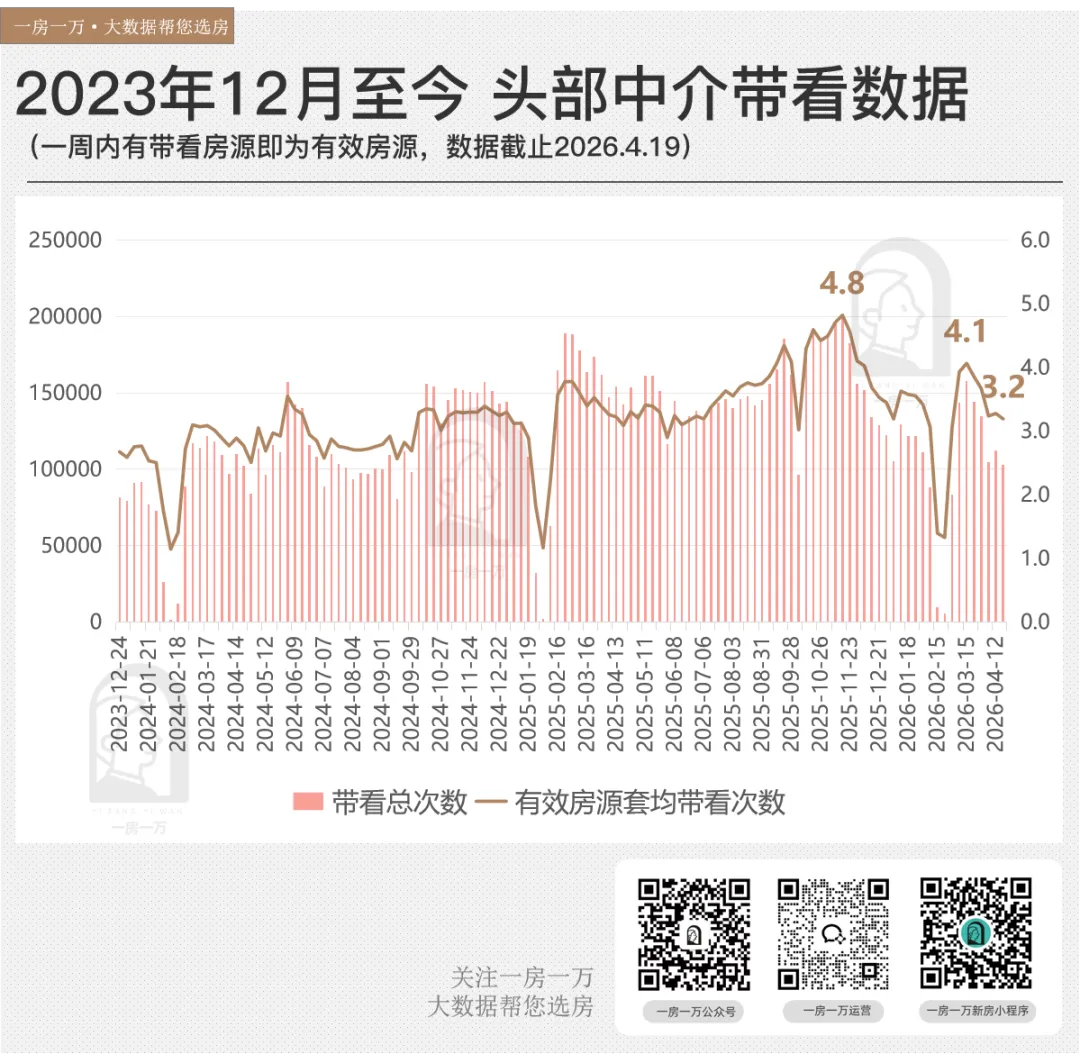

带着这个疑问,我们拉取了头部中介23年底至今的带看数据。

单看三四月,头部中介全市二手房的带看量略有下滑,每套有效房源套均次数也在同步减少。看起来,像是热度在自然回落。

但把时间线拉长,从2023年底至今,你会发现:

近两年的带看热度整体呈上升态势,多数时间段的周带看次数甚至高于挂牌套数,说明买家的活跃度依然很高。

进入2026年,平均到每周,全市带看次数依然稳定在10万次以上。

与此同时,有效房源的套均带看次数也表现不俗,显示出市场关注集中在有限房源上。

可以说,这些数据告诉我们:看房的人还在,而且带看行为更精准、更理性。

接下来,我们就深入拆解当前市场的带看结构与分布,看看购房者都在关注哪些板块、哪些价格段、以及哪些类型的房源。

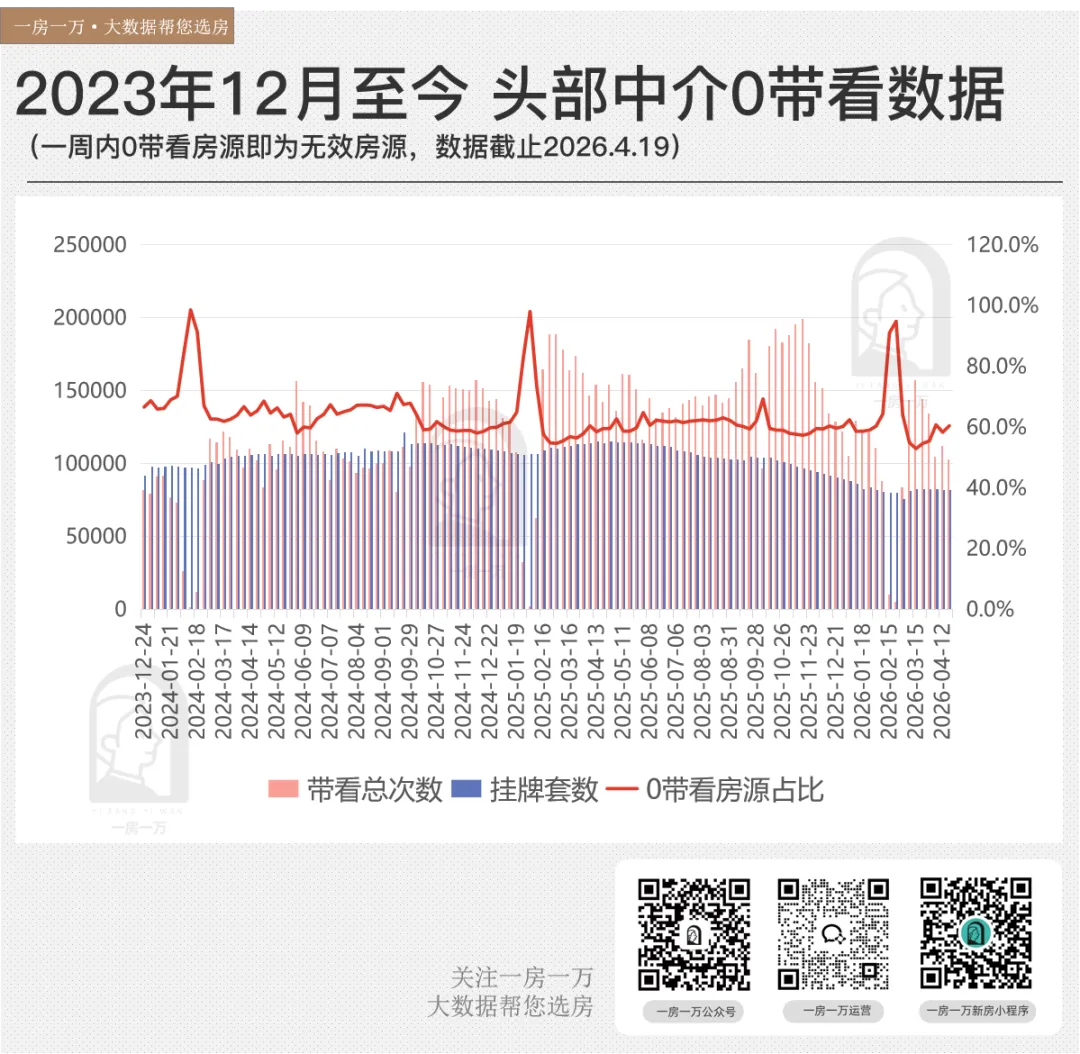

我们结合头部中介的挂牌量来看。

近三年以来,上海二手房的挂牌量,持续在去化,相比24年9月峰值的12万套+,如今已维持在8万套左右。

与此同时,周带看次数也在走高。

自2024年9月后,周带看总次数远远甩开挂牌套数,有些周甚至翻倍。二手房的带看,比大多数人想象的要火热得多。

再看我们长期关注的另一个指标:0带看房源占比。

稳,一个形容就是稳。

除了春节假期外,平常时间它几乎就维持在60%左右。

这部分房源,不管市场冷热,基本都在“局外”。

那真正参与市场博弈的,其实只有那四成。

如果你只看这四成,再去对比不同时间段,结论就很不一样了。

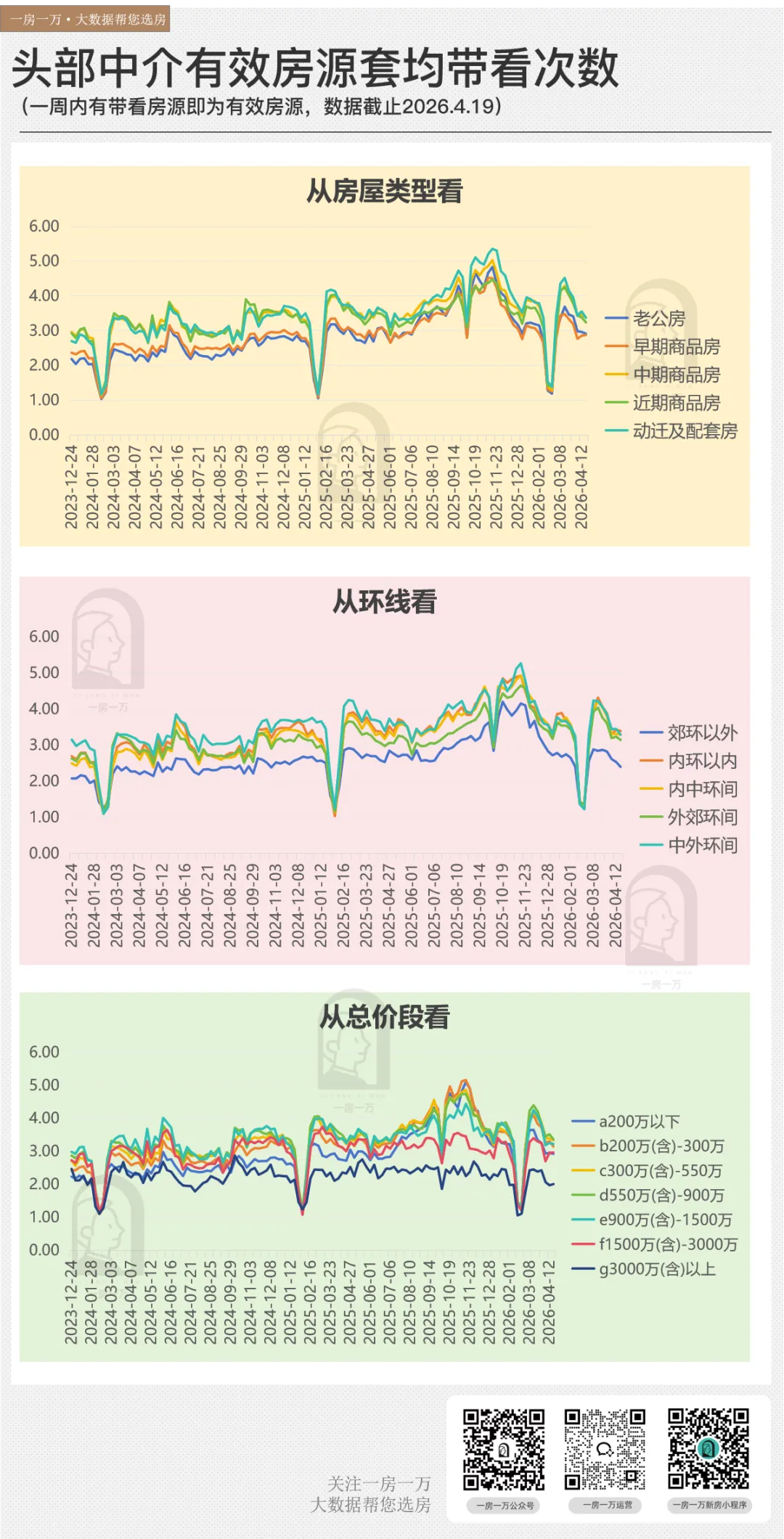

于是就必须看另一个指标:有效房源套均带看次数。

这个指标剔除了庞大的0带看房源,它是市场真实需求热度最诚实的温度计。

前面我们也说了,这根温度计的刻度,在今年还是有所抬升。

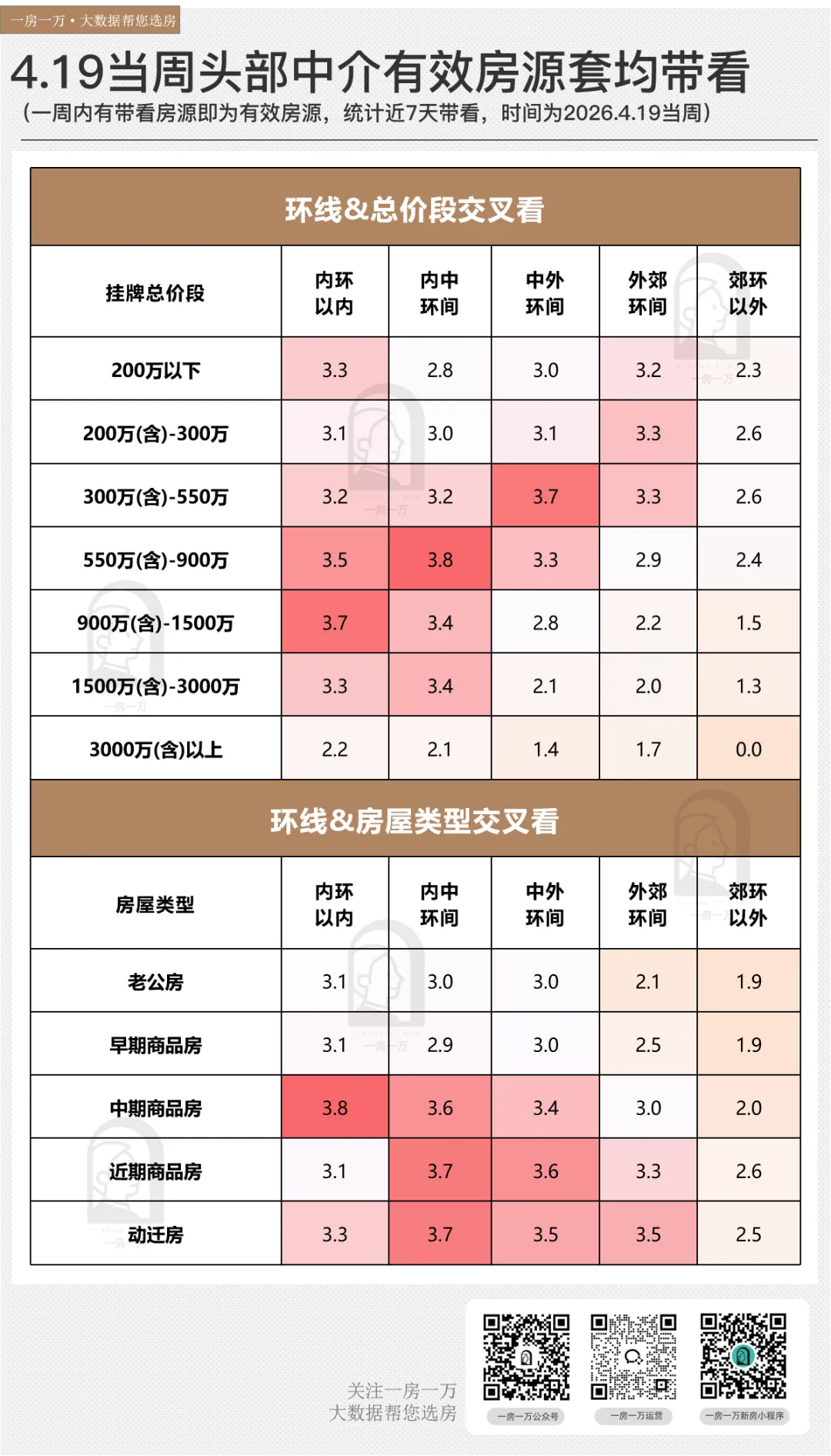

哪怕按不同总价段、环线位置、房屋类型拆分细看,整体走势虽未突破去年 9—10 月的行情顶峰,但放在近三年维度中,表现依旧亮眼。

细分结构里,趋势尤为明显:中外环间、动迁房的带看热度持续走高。

即便成交主要聚集300万以下的刚需房源,但550到1500万总价段,一直以来的套均带看次数也并不低。

需求从来没有凭空消失,只是在行情冷静期里,悄悄完成了重新筛选与理性迁移。

聚焦 4.13-4.19这周,结合环线、总价、房源类型交叉拆解,市场的分层逻辑一目了然。

在预算约束之下,不同总价段的购房者,都在主动寻找适配自己的最优地段与产品,环线价值与价格门槛高度绑定,形成环环相扣的置业逻辑。

从环线看,当下带看热度最高的三大赛道,十分集中:

1、内中环550-900万总价段;

2、内环内900-1500万总价段;

3、中外环300-550万总价段。

从房源类型来看,

1、老旧老公房、早期商品房吸引力持续弱化;

2、内环内中期商品房、内中环与中外环的次新商品房及成熟动迁社区、外环外刚需动迁大盘,包揽了全市绝大部分带看流量,成为购房者的主流选择。

如果把这两个趋势叠在一起,其实就是一群非常具体的人:

预算被卡住,但不愿意完全妥协。

他们的路径,不是固定的,而是在不同选项之间来回切换。今天看内中环的老小区,明天去看中外环的次新房。

同样一笔钱,在地段和居住体验之间反复权衡。

这种关注度的分化,在板块层面体现得更为淋漓尽致。

如下为4.13-4.19当周套均带看次数最高的TOP20板块。

有些板块的热度,来自于对未来的预期,比如宝山南大、青浦徐泾。

规划逐渐兑现,新房不断进入市场,价格相对友好,很容易吸引第一次入场或者预算有限的买家。

也有一些区域,几乎不需要讲故事。

像长宁虹桥、浦东花木、徐汇滨江、黄浦淮海中路,这些地方的吸引力,本质上就是确定性。地段、配套、生活氛围,都已经被反复验证。

还有一类,是不太被讨论,但始终在成交的大型居住板块,比如浦东周康、宝山顾村。它们不靠单点爆发,而是依靠规模和稳定的需求,托住整个市场的底部。

这三类板块,同时存在,也对应着三种不同的判断标准。

有人在买未来,有人在买现在,也有人在买一种最现实的生活方式。

宏观数据能描绘市场整体节奏,但真正反映购房者心态的,是具体楼盘的带看表现。

复盘近一周全市带看热度 TOP20 楼盘,会发现:价格仍然是带看的首要因素。

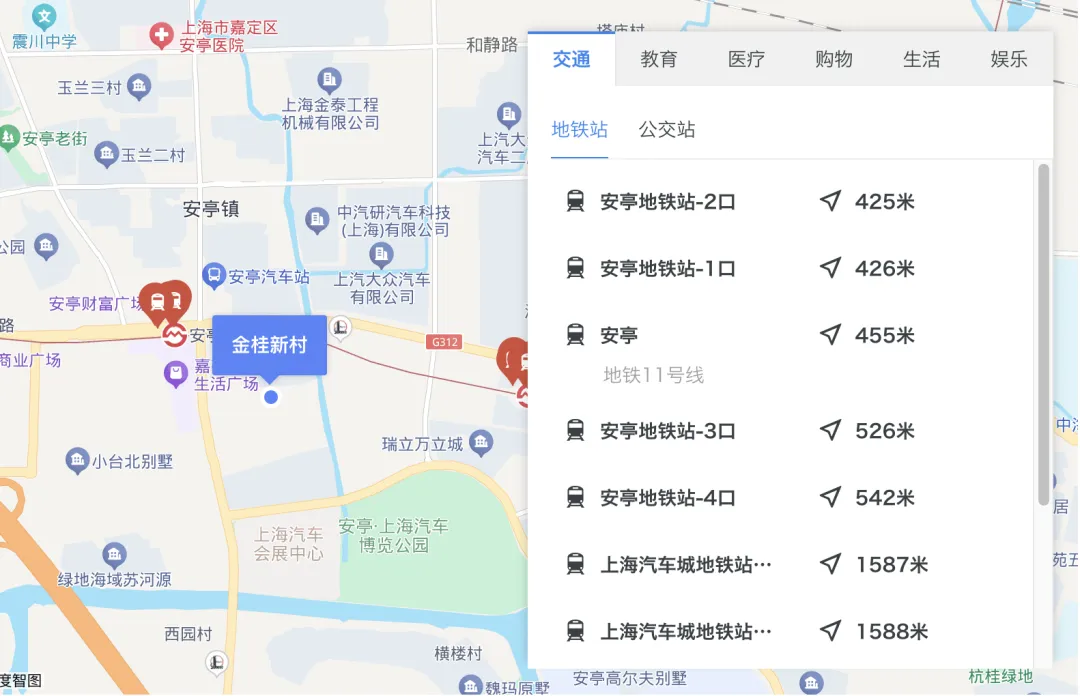

如榜首,位于安亭汽车城的金桂新村,周带看高达234次,有效套均带看次数甚至高达26次。

这个1994-1996年间建成的老小区,凭什么这么火?答案很直接——价格。挂牌均价约1.7万/㎡左右,成交均价约1.5万/㎡,一套80多㎡的三房总价仅130万左右。

而且小区步行至11号线安亭站仅300米左右,周边学校、医院、商业配套齐全。

在安亭这个以汽车产业为支柱的板块,大量产业工人和年轻家庭的首次置业需求,被这样低总价、近地铁的优势精准击中。

位置示意,截图自某头部中介网站

当然,带看高并不仅仅局限于低价楼盘,核心区的优质房源同样吸引目光。

例如位于黄浦新天地的翠湖天地雅苑,周带看29次,有效房源套均带看次数高达14.5次。

这个2003-2004年建成的高档社区,面向太平桥人工湖绿地,与新天地隔湖相望。

这种“稀缺地段+品质标杆”的组合,让它在高端市场中始终保持着独特的关注度。

与此同时,高带看楼盘的挂牌均价与成交均价之间仍存在明显差距,这说明市场仍然在以价换量。

嘉定金桂新村挂牌价与成交价差12.8%,鹤沙航城部分小区价差甚至达到25.9%。

后者作为2011年建成的动迁安置小区,以小户型为主,虽然地铁18号线鹤涛站步行要1.4公里,但2万/㎡+的均价对预算极为有限的刚需依然有致命吸引力。

在行情不确定性加剧的当下,明确的价格优势,仍是吸引带看的核心因素。

需要明确的是:高带看≠高成交。

这类数据只能反映市场需求痛点与关注偏好,无法代表二手房整体成交承载力。

若要看清上海二手房真实成交底盘,需要参考另一组核心数据:

头部中介近一年成交套数 TOP20 楼盘。

这份榜单,才是支撑上海二手房庞大交易规模的核心基本盘。

上面出现了不少我们眼熟的小区。

如上海康城、中远两湾城、奥林匹克花园等,这类大型社区依旧是上海二手房市场的交易底座。

这类楼盘共性鲜明:房源供给充足、户型功能实用性强、居住人口密集,历经长期市场沉淀,高度适配城市主流自住需求。

以上海康城为例,这个位于闵行莘庄的超级大盘。

小区占地面积超过100万平方米,建筑面积约200万平方米,小区共有288栋楼,约1.3万户居民,最多时居住人口达10万人,这人口规模比得上小县城的人口数。

上海康城平面图 图源网络

这意味着什么?任何时候,康城都有充足的房源在售——挂牌量常年维持在数十套甚至上百套。

更重要的是,这里的生活配套已经自成一体:班车直达莘庄地铁站、乐购等多家超市免费班车进小区、康城实验学校就在家门口。

对预算300-500万的刚需家庭来说,选择康城,本质上是用确定性很高的配套,去换一个确定的预算上限。

再如中远两湾城,位于普陀内环,沿苏州河而建,前后开发十年之久。

中远两湾城实景 图源网络

它最核心的优势是:内环内、近地铁。3、4号线中潭路站就在小区北侧,7号线镇坪路站也在步行范围内。

对于想要留在市区的改善型买家来说,这是一个不二之选。

总的来说,上海二手房市场呈现出明显的分化:一端是以金桂新村为代表的极致性价比选项,另一端是翠湖天地雅苑为代表的核心资产配置选项,而真正撑起市场成交量的,则是像康城、两湾城、奥林匹克花园这样的成熟大盘。

无论选择哪一类,价格始终是触发决策的第一把钥匙,而社区的成熟度和确定性,才是最终锁定的那把锁。

写在最后:

如今的上海二手房市场,购房者更加谨慎理性,不再盲目追逐概念和红利,只为看得见、摸得着的性价比出手。

买家越发精打细算,决策周期不断拉长,议价意愿持续增强;卖家也不得不放下过往的价格执念,主动调整预期,以空间换成交。

放眼后续,上海二手房不会出现全面普涨的回暖,只会延续极致的结构性分化行情。

理性会长期主导市场,自住务实成为置业核心底色。

只有贴合真实居住需求、地段价值扎实、价格理性合理的房源,才能穿越周期波动,守住稳定流动性,拥有更强的市场抗风险能力。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?