你好,我是大贺,北大硕士,深耕港险9年。

最近有个数据让我印象很深:2025年中国家庭风险认知呈现一个明显特征——传统生存型风险焦虑在下降,但财富风险感知却在明显提升。

说白了,大家不再只担心"活不活得下去",而是开始焦虑"钱能不能保住、能不能增值"。

再加上2025年人民币汇率从年初7.30一路波动到7.01,这种过山车式的行情,让越来越多人开始思考一个问题:是不是该配点境外资产?鸡蛋不要放一个篮子里?

今天就来聊聊一个我最近研究的"金融房产"——太保香港鑫相伴和复星保德信星颐的对比。

但在聊产品之前,我想先回答一个更根本的问题:港险到底能不能买?保司靠不靠谱?

港险能买吗?先看保司靠不靠谱

很多人对港险持观望态度,最大的顾虑无非就是:这钱放到香港,万一出问题怎么办?

这个担心我完全理解。毕竟是跨境配置,信任门槛确实更高。所以咱们先不聊产品,先聊聊太保这家公司。

中国太保寿险,这名字在内地几乎无人不知。它是中国三大寿险公司之一,和国寿、平安并列,属于TOP3级别的险企。

更关键的是,太保背后站着的是上海国资委,根正苗红的国有企业。而太保香港,就是太保集团在香港开设的全资子公司。

注意,是全资,不是合资,不是参股,是100%控股。这意味着太保香港的品牌背书、资金调度、运营能力,都是和母公司一脉相承的。

来看几个硬数据:

- 连续15年入选《财富》世界500强——这不是一年两年的运气,是长期稳定经营的结果

- MSCI ESG评级AAA级——这是大陆保险机构获得的最高评级,代表公司治理、社会责任、环境保护的综合实力

- 2024年穆迪评级A1——穆迪是全球三大评级机构之一,A1是非常高的投资级评级

从全球视角来看,能拿到这些评级的保险公司,全球也没几家。

品牌和运营能力经过市场长期验证,这是聪明的钱都在做的选择——找一个足够稳的平台,再去谈收益。

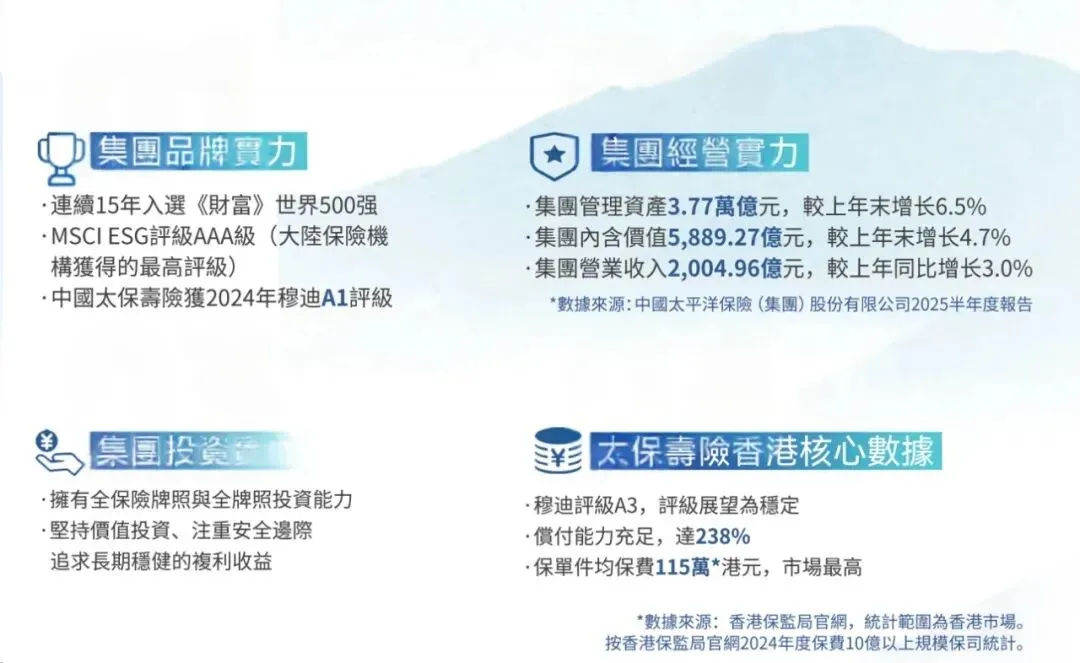

太保集团品牌、经营、投资实力及香港核心数据

太保集团品牌、经营、投资实力及香港核心数据太保香港的硬数据:偿付能力238%

有人可能会说,母公司强不代表子公司强,太保香港自己的数据怎么样?

这个问题问得好。咱们就来看看太保寿险香港的"体检报告"。

第一个关键指标:穆迪评级A3,评级展望稳定。

A3在穆迪的评级体系里属于"中上级",意味着偿债能力强,违约风险低。"展望稳定"说明短期内不会被下调,经营状况健康。

第二个关键指标:偿付能力充足率238%。

香港保监局要求的最低偿付能力是100%,也就是说,保司手里的钱至少要能覆盖所有保单的赔付责任。而太保香港的238%,意味着它手里的钱是最低要求的2.38倍。

换句话说,即使出现极端情况,太保香港也有足够的"余粮"来兑付保单。这是资产配置的基本功——先确保安全,再追求收益。

第三个有意思的数据:保单件均保费115万港元,市场最高。

这说明什么?说明买太保香港产品的客户,普遍是高净值人群。高净值人群用脚投票选择的保司,本身就是一种信任背书。

再看集团层面的经营数据:

- 管理资产3.77万亿元,较上年末增长6.5%

- 内含价值5,889.27亿元,较上年末增长4.7%

这两个数据代表的是保司的"家底"和"含金量"。资产规模大、增速稳,说明公司经营健康,有持续造血能力。

不管是分红兑现能力,还是长期服务保障,这样的数据都让人放心。风险和收益要平衡,而太保香港在风险端给出了足够的安全垫。

鑫相伴:2.5%保证派息写进合同

好,保司靠谱这个问题解决了,咱们来聊产品。

太保香港鑫相伴,这款产品最大的亮点就是一个字:稳。

怎么个稳法?保证派息2.5%,白纸黑字写进合同。

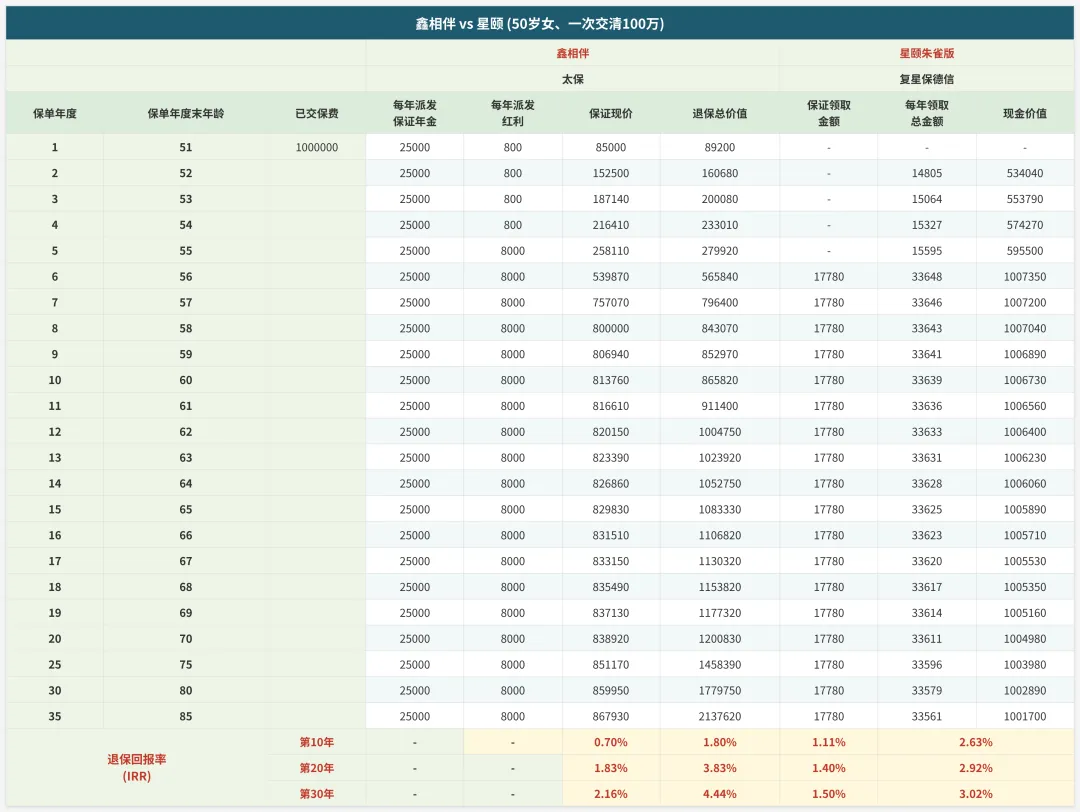

我给你算笔账。以40岁女性、一次交清100万人民币为例:

- 保单首年就可以保证领取2.5万年金,也就是本金的2.50%

- 这个钱不是预期、不是浮动、不是看市场脸色,是保证领取

- 而且可以领终身,活多久领多久

这就像刚买完房就有稳定租客,直接锁定了终身年化**2.5%**的保底租金,写进合同,绝对不会变。

你可能会说,2.5%好像也不高啊?

别急,这只是"保底租金"。从第5年开始,鑫相伴除了保证2.5%的派息,还会额外派发约**0.8%**的周年红利(非保证部分)。

也就是说,综合回报大约在3.3%左右。

更关键的是,这2.5%是交完即领。不用等,不用熬,第一年就能拿钱。

对于那些追求确定性、不想承担市场波动的人来说,这种"保证收益"的安全感,是很多产品给不了的。

鑫相伴vs星颐收益对比表(50岁女、一次交清100万)

鑫相伴vs星颐收益对比表(50岁女、一次交清100万)对比星颐:谁的确定性更高?

说完鑫相伴,咱们来对比一下内地的竞品——复星保德信星颐朱雀版。

很多人问我,内地也有快返年金,为什么要跑去香港买?这个问题很好,咱们就用数据说话。

第一个差距:领钱时间

鑫相伴是交完即领,第一年就能拿保证年金。

而星颐朱雀版需要到第2年才开始领取,有1年的空窗期。而且前5年领的都是小额分红,直到第6年才开始拿保证租金,大概是本金的1.7%。

1.7% vs 2.5%,差了将近1个百分点。别小看这1%,100万本金,一年就差了8000块,30年下来就是24万的差距。

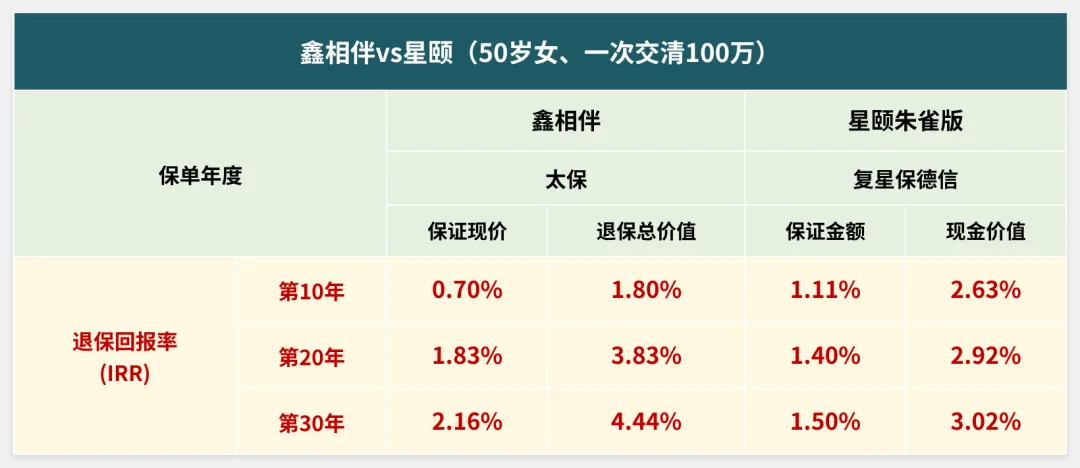

第二个差距:保证收益

咱们看保证IRR(内部收益率):

- 鑫相伴:第20年1.83%,第30年2.16%

- 星颐朱雀版:第20年1.4%,第30年1.5%

鑫相伴的安全垫更厚,更稳当,确定性更高。

第三个差距:预期收益

再看预期IRR:

- 鑫相伴:第30年4.44%,长线可达5.55%

- 星颐朱雀版:第30年3.02%

差距不是一星半点。

**星颐保证部分太低,前期收益波动比鑫相伴大,确定性远不如前者。**如果你追求的是"稳稳的幸福",鑫相伴显然更适合。

还有一个细节:鑫相伴如果暂时不想领取,保司会给一个4.5%利息的累积生息账户,让钱继续增值。这个灵活性,星颐是没有的。

鑫相伴vs星颐退保回报率IRR对比表

鑫相伴vs星颐退保回报率IRR对比表惊喜加分项:养老社区+医疗绿通

如果你以为鑫相伴只是一款年金险,那就太小看它了。

这款产品还有两个"隐藏福利",是真房子给不了的。

太保家园高端养老社区

鑫相伴可以对接内地太保家园养老社区,而且支持保单直付养老社区费用。

什么意思?就是你入住后,不用自己换汇、不用跨境转账,保单里的钱可以直接抵扣房费和护理费。养老根本不用操心钱的事。

门槛是多少?总保费达22.5万美元(折合人民币约160万),就可以获取一个保证入住资格。

太保家园已经在全国13个城市落地15个社区,建成12个。而且是太保集团旗下养老投资公司全程自持、自建、自营,品质有保障。对于有养老需求的人来说,吸引力还是很强的。

太保尊尚会入住资格规则表

太保尊尚会入住资格规则表 太保家园国际标准养老社区介绍

太保家园国际标准养老社区介绍全球医疗绿通

这个服务覆盖全国TOP100在内的3000+三甲公立医院,而且支持指定所有出诊专家,可以预约学科带头人、院士、博导等。

从前期的健康管家制定方案,到就诊时的专业陪诊,全程都有人帮你打理,看病不用再排队跑腿。

这两个附加服务加在一起,让鑫相伴的价值远超一款普通年金险。

管家点诊绿通7项服务介绍

管家点诊绿通7项服务介绍总结:用金融房产替代实体房产

现在想靠买房实现躺着收租,已经不太现实了。首付压力大、空置风险高、租客纠纷多,更别提装修维护的隐性成本。

而且房价还没回暖,房租也在慢慢下跌。

但咱们追求被动收入的心思没错。问题是,除了房子,还有什么工具可以实现"躺赢"?

金融房产就是一个选择。

它的本质和买房收租一样:前期投入保费,后期持续获得年金。用确定的投入,换终身的稳定现金流。

金融房产完美解决了真房子的三大痛点:无管理成本、收益确定、灵活低门槛。

太保鑫相伴这款产品,最打动我的就是"稳+活+值":

- 稳:**2.5%**保证IRR写进合同,是绝对的收益底线,不用担风险

- 活:交完即领,不领能累积生息(**4.5%**利息),急用钱能退保,灵活性拉满

- 值:预期IRR最高5.55%,还有全国养老社区+全球医疗绿通,附加价值远超实体房产

好的资产配置从来不是死磕某一样,而是用合适的工具,给自己铺一条稳当的、可实现的收入之路。

2025年人民币汇率波动明显,2026年预计还会在6.80-7.15区间震荡。这种环境下,配置一部分港币/美元资产,做好货币分散,是资产配置的基本功。

希望这篇测评能帮你少走弯路,早日实现真正的"躺平自由"。

大贺说点心里话

聊了这么多产品细节,但我知道你最关心的可能还是:怎么买最划算?有没有什么信息差?

这个问题,扫码加我微信,发送「信息差」三个字,我把答案告诉你。