在地产圈摸爬滚打15年,45岁的老周见过凌晨三点的售楼处,也见证过万人抢房的盛况,更扛过这几年行业寒冬里的裁员潮、降价潮。

谁也没想到,这个在楼市里闯惯了的“老炮儿”,竟悄悄卖掉了内地一套闲置房产,把200万现金全部换成了一份“终身工资”——从此不盯房价涨跌,不慌行业裁员,连中年人的失眠焦虑,都跟着烟消云散。

这不是什么天降好运的理财神话,而是一个看透行业真相的中年地产人,最清醒、最决绝的一次“上岸”。

他的方案简单到让人不敢相信,却稳到骨子里:每年交6万美元,连续交5年,总保费30万美元,折合人民币200万出头。

从第10年,也就是他56岁那年开始,每年能稳稳领取约2.7万美元(折合人民币18万),平均下来每月1.5万,雷打不动到账,活多久,领多久,哪怕百年之后,账户里剩下的钱,还能完整留给孩子。

我们算一笔实实在在的账,就知道这份“终身工资”有多香:

到80岁时,累计提取25年×2.7万美元=67.5万美元(≈459万人民币),保单剩余价值62万美元(≈420万人民币);

到90岁时,累计提取35年×2.7万美元=94.5万美元(≈643万人民币),保单剩余价值86万美元(≈585万人民币);

到100岁时,累计提取45年×2.7万美元=121.5万美元(≈826万人民币),保单剩余价值116万美元(≈788万人民币)。

一边领钱,账户里的余额还在悄悄复利增长;

人可以提前退休、安心休息,钱却从来不会“停工”,没领完的部分,还能稳稳传承给下一代,相当于给家庭留了一笔永不枯竭的“安全垫”。

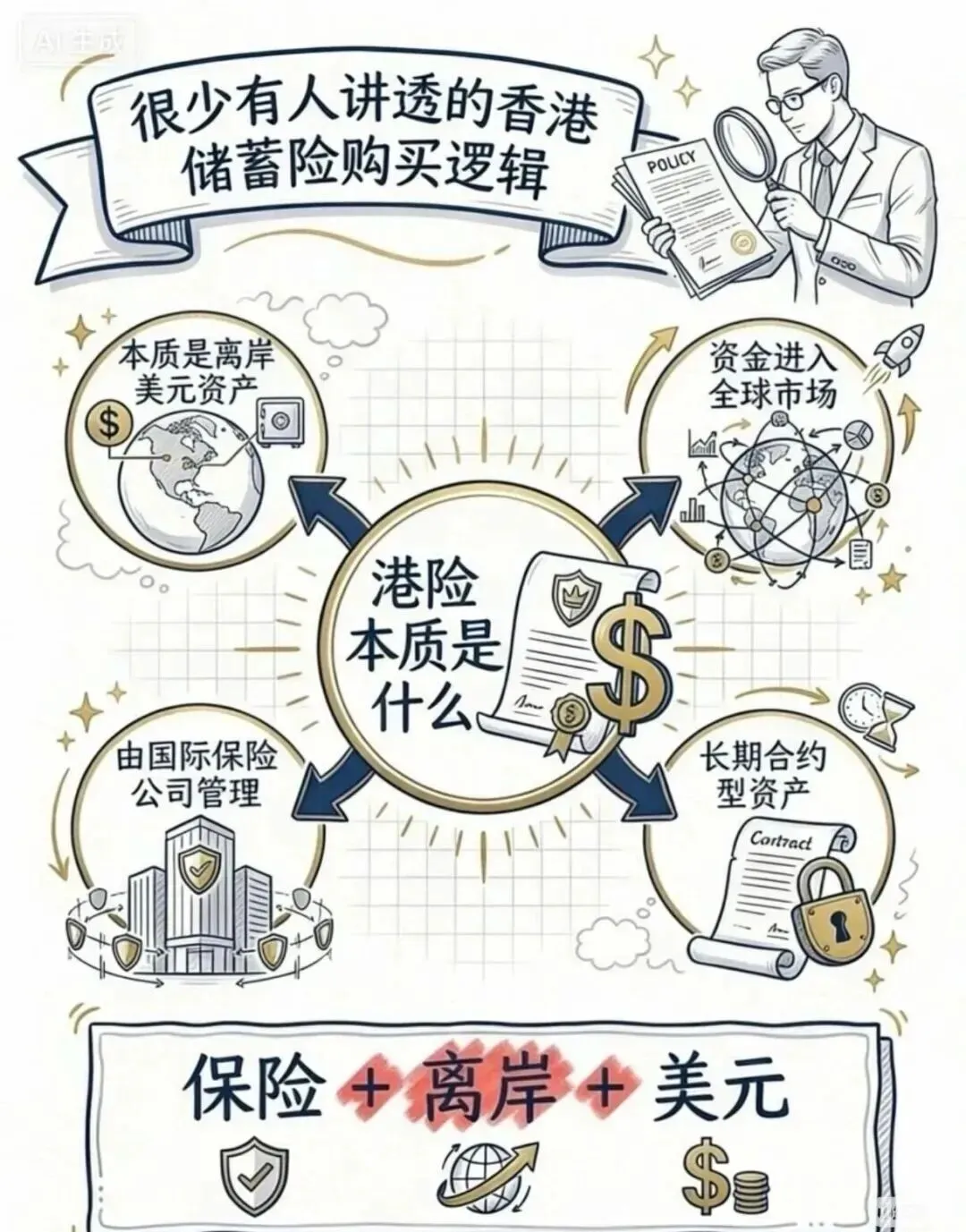

很多人不解:深耕地产十几年,他比谁都懂资产配置,为什么偏偏要卖掉房产,选择香港储蓄险?

老周的回答,戳中了无数中年人的痛点:

这几年房地产行情持续下行,手里的闲置房产不仅流动性越来越差,租金回报一降再降,房价更是逐年回落,与其抱着不断缩水的资产硬扛,不如及时止损,把“死房产”换成“活现金流”。

更关键的是,地产行业收缩、岗位不稳,他见过太多并肩作战的同事被裁员、被降薪,那种“朝不保夕”的恐慌,让他彻底清醒:

人到中年,不能再靠行业吃饭,必须提前规划一笔不受行业影响、不受年龄限制、终身稳定的现金流,才能守住家庭的生活底线,抵御未知的风险。

其实他不是没考虑过其他出路,只是试过之后才明白,什么叫“安稳比收益更重要”。

炒股、买基金?早几年他也跟风试过,亏了几十万,那种大起大落的心跳感,他再也不想经历,尤其是人到中年,根本输不起;

存银行吃利息?他认真算了一笔账:200万存3年期大额存单,利率只有1.55%,3年下来利息才9.3万,平均每月只有7000多块。

这点钱,别说支撑家庭开支,就连应对一场突发疾病都不够。更让人焦虑的是,利率还在一路下行,再过十年八年,利息可能少到可以忽略不计,想靠银行利息躺平,在现在的低息环境里,根本不现实。

兜兜转转,他最终坚定地选择了香港储蓄险,用他的话说,不是跟风,而是经过反复对比后,最贴合中年人的“安稳之选”。

我把他的想法,用大白话总结成3点,看完你就懂了:

1、长期收益更能打,复利才是中年人的真底气

内地现在的利息太低,钱放银行里,看似安全,实则一直在悄悄缩水。而香港储蓄险主打的就是长期复利增长,时间越久,复利的威力越大。

同样一笔200万,放银行几十年,可能只够勉强保值;但放在香港储蓄险里,既能稳稳守住本金,又能靠时间滚出足够的养老钱,几十年下来,收益差距能达到几倍。

2、超级省心,不用费精力盯盘打理

不用研究楼市政策,不用盯股市涨跌,不用费心修房子、招租客,更不用看任何人的脸色。

保险公司有专业团队做全球资产配置,你只需要按约定交完保费,就只管等着每月领钱就行。对于上有老下有小、被工作和家庭耗尽精力的中年人来说,这种“躺平式理财”,才是最舒服、最省心的模式。

3、终身现金流+传承,一步到位解决中年焦虑

从56岁开始,每年固定领18万,每月1.5万到账,相当于给自己发了一份终身退休金,不受行业波动影响,不受经济周期左右,哪怕退休、失业,也能保证生活质量不下降。

更贴心的是,领不完的钱,还能直接留给孩子,养老和资产传承一步搞定,一次规划,就能换来终身安心。

人到中年,最顶级的安全感,从来不是赚多少快钱,也不是拥有多少套房产,而是拥有一笔终身不断、不受外界影响的现金流。

如果你也和老周一样,焦虑行业不稳,担心收入中断,手里有卖房钱、闲置资金,却不知道怎么放才能安稳保值;

如果你也想摆脱中年危机,给自己和家庭留一条退路,这份“终身工资”方案,或许就是你一直在找的那个“稳选项”。