据北京商报报道,北京楼市正发出五年未见的强烈信号。

2026 年"金三银四",二手房网签量创下近五年同期新高。这究竟是市场的短暂回暖,还是一次资产价值重估的起点?也许当大众还在争论是"反弹"还是"反转"时,敏锐的资金已经用行动投票:核心地段的优质房产,正从"有价无市"的沉重资产,重新变为"有价有市"的流动性资产。本文用数据和逻辑,为您拆解三个关键问题:数据之热(是反弹还是转折?)→机会之窗(属于刚需、改善还是投资?)→行动之时(如何避免踏空或追高?)

──────────────────────────────────────────────────

一、数据之热:1.6 万套网签背后的真实信号

1.1 五年对比:持续性比单月爆发更重要

2026 年 4 月,北京二手房网签 16186 套,同比上涨 15.07%。拉长到五年周期,这组数据的意义才真正显现:年份 | 4 月网签量 (套) | 同比变化 | 市场状态 |

2022 | 14239 | - | 疫情封控,交易冻结 |

2023 | 13928 | -2.2% | 政策收紧,观望浓厚 |

2024 | 13354 | -4.1% | 价格下行,有价无市 |

2025 | 15569 | +16.6% | 政策松绑,以价换量 |

2026 | 16186 | +4.0% | 量价齐升,信心修复 |

关键洞察:这是自2021 年以来,北京二手房市场首次实现"连续两月成交量站稳 1.5 万套"。在资产交易领域,持续性比单月爆发更重要。1.2 微观验证:带看量翻倍不会说谎

宏观数据有时会失真,但微观层面的行为变化更加真实。丰台区方庄片区某中介门店的数据提供了有力佐证:- 带看量翻倍:2026 年 4 月客户日均到访超 15 组,较 2025 年同期至少翻倍

- 经纪人状态切换:从"守店等客"转为"全员外出带看",周末仅留 1-2 人值班

- 成交密度提升:部分门店单日最高签约5 套,阶段性签单量达去年全年的 1/3

交易心理学解读:在资产交易中,带看量相当于股权投资的"尽职调查频次"。当买方愿意投入大量时间成本进行实地调研时,说明其决策阈值正在降低——从"等待最低点"转向"认可合理区间即入手"。1.3 流动性阈值:为什么 1.5 万套是临界点?

根据历史数据回测,北京二手房市场存在一个隐形的"流动性阈值":成交量区间 | 市场状态 | 资产含义 |

<1.2 万套/月 | 市场冻结 | 卖方折价求售仍难出手 |

1.2-1.5 万套/月 | 温和复苏 | 以价换量为主 |

>1.5 万套/月 | 流动性修复 | 买卖双方博弈趋于均衡 |

>2 万套/月 | 市场过热 | 政策调控风险上升 |

敲黑板:在资产交易中,流动性比价格更重要——价格可以谈判,但没有流动性的资产只是一堆板砖。当前连续两个月站稳1.5 万套以上,标志着市场已跨过流动性修复的临界点。──────────────────────────────────────────────────

二、机会之窗:这波行情属于谁?

2.1 三类客群的差异化机会

市场回暖不等于普涨。基于资产交易的"品质分层"规律,不同客群面临的机会窗口截然不同:特征:首套房、总价预算300-500 万、对利率敏感机会点:房贷利率处于历史低位(首套LPR-20BP,约 3.25%)、第二梯队片区仍有议价空间(成交价低于挂牌价 2-5%)、政策支持明确(认房不认贷、首付比例下调至 20%)。风险提示:不要为了"上车"而牺牲通勤和生活质量,远郊无地铁支撑的片区需谨慎。特征:卖小买大、卖旧买新、总价预算600-1000 万机会点:手中老破小房源可借势出货(流动性修复期更容易找到接盘方)、目标改善房源选择面仍然充足(挂牌量处高位)、可同步操作"卖一买一",降低资金占用成本。实操建议:优先出售手持物业,再购入目标房源,避免"先买后卖"导致的资金链紧张。机会点:核心区优质资产的定价权正在回归(海淀中关村、朝阳望京等)、急售房源仍存在10-20% 的折价空间、租赁市场需求旺盛(互联网/金融行业高管聚集区)。风险提示:纯投资属性过强的豪宅、商住公寓、远郊大盘需回避。金句:真正的好资产从不等待市场底部——它们率先企稳,率先反弹,率先创出新高。2.2 片区与户型:流动性为王的时代

基于流动性、配套成熟度、增值潜力三维评估,可以将北京主要片区划分为三个梯队:梯队 | 适用客群 | 代表片区 | 楼龄建议 |

第一梯队 | 改善+ 投资 | 海淀中关村/上地、朝阳望京/CBD、西城金融街/德胜 | 10 年内次新房优先 |

第二梯队 | 刚需+ 首改 | 丰台丽泽/方庄、石景山古城/八角、大兴西红门/高米店 | 15 年内为宜,20 年上限 |

第三梯队 | 谨慎观望 | 远郊无地铁片区、楼龄25 年以上老破小、商住公寓 | 除非有明确拆迁规划 |

户型配比建议:紧凑两居(60-80㎡)流动性最佳,成交周期 1-2 个月;标准三居(90-110㎡)次之,2-3 个月。超大户型(150㎡+)成交周期长达 6 个月以上,需谨慎。──────────────────────────────────────────────────

三、行动之时:如何理性决策,避免踏空或追高?

3.1 标的筛选:五大必查指标

遇到心仪房源前,先建立自己的筛选标准:一看带看量,要求中介提供该小区近30 天带看记录,低于 10 组/月的片区慎入;二问成交周期,同户型最近 3 套房源的平均成交天数超过 4 个月说明流动性不足;三查调价轨迹,频繁降价超过 3 次的房源可能存在硬伤;四了解业主动机,急售房源议价空间更大;五做竞品对比,同一片区内至少有 3-5 个备选房源,避免被动局面。3.2 急售房源识别:真机会 vs 真陷阱

在市场回暖期,仍有部分业主因特殊原因急于出手,这类房源往往存在10-20% 的折价空间。急售房源的五大特征:挂牌周期异常短(不到7 天就频繁调价)、价格明显低于同户型(对比近 3 个月成交价折价超 15%)、付款方式灵活(接受长周期付款等)、房屋状态良好(装修保持较好、租客已清退)、业主背景特殊(置换链条需要、工作调动、债务清偿压力)。风险排查六项必查:产权是否清晰(有无共有权人、是否涉及继承或离婚财产分割)、抵押情况(除银行按揭外有无民间借贷或二次抵押)、租赁关系(是否存在长期租约)、欠费情况(物业费供暖费水电燃气费是否结清)、户口占用(原业主户口是否迁出、是否影响学区名额)、司法查封(通过"中国执行信息公开网"查询业主是否为被执行人)。金句:便宜的房子有两种:一种是真机会,一种是真陷阱。区别在于你是否做了足够的尽调。3.3 现金流与退出:想清楚再下手

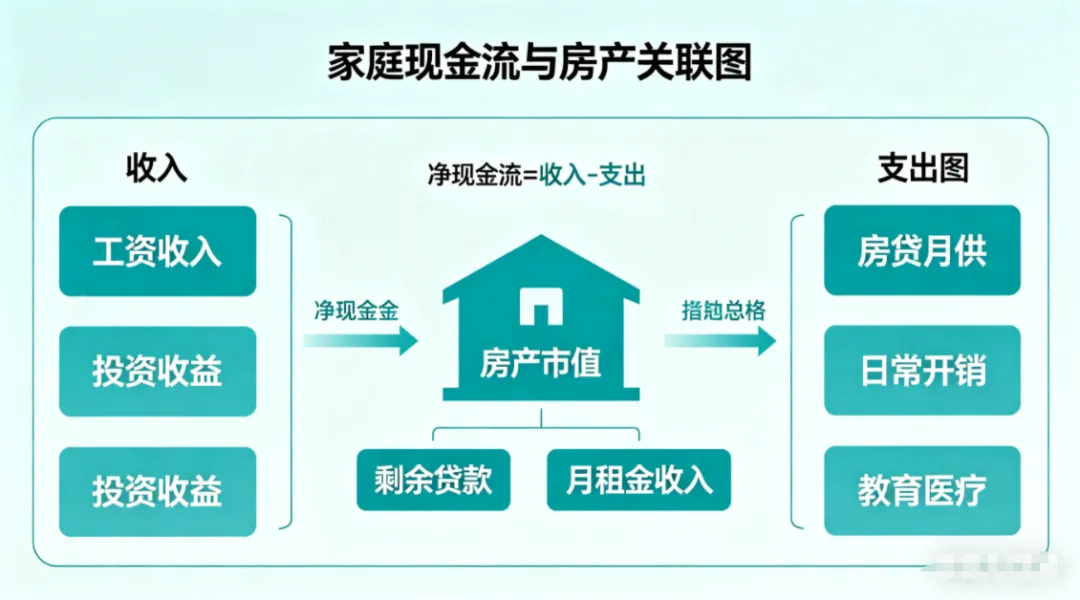

现金流压力测试是决策前的必要环节。以月供4 万元为例,你需要考虑三种情景:基准情景下月收入 10 万、月供 4 万、租金收入 6 万,安全边际充足;压力情景下月收入下降 30% 至 7 万、利率上升至 5% 导致月供增至 4.8 万、租金下降 20%,此时安全边际紧张但仍可承受;极端情景下失业 6 个月、利率升至 6%、租金下降 30%,需要准备至少 28.8 万元的应急资金。硬性要求:家庭应急储备金应覆盖 12 个月月供,一般不建议加高杠杆。退出路径规划同样关键。买入时就要想好怎么卖:正常出售适合持有3-5 年,预计周期 3-6 个月,年化收益 5-8%;置换升级适合家庭结构变化,不以房产赚钱为目的;出租持有适合现金流充裕者,租金回报率1.5-2.5%;紧急变现则可能需折价 10-15%,周期 1-2 个月。签约前务必问自己:如果明天需要紧急变现,这套房子能在多长时间内、以什么价格卖出?──────────────────────────────────────────────────

结语:犹豫期就是最好的布局期

北京房产市场的这轮回暖,可能是一场流动性的修复之旅。市场永远在绝望中见底,在犹豫中反弹,在疯狂中见顶。

当下的北京房产市场,也许正处在"犹豫中反弹"的阶段。──────────────────────────────────────────────────

数据来源:北京市住建委、国家统计局、合硕机构、北京商报实地调研适用对象:刚需购房家庭、改善置换群体、高净值投资者⚠️ 风险提示:本文不构成具体投资建议。房产交易涉及重大资金决策,请务必结合自身财务状况、风险承受能力、家庭需求综合判断。市场有风险,政策可能调整,过往数据不代表未来表现。建议在决策前咨询专业律师、税务师、房产顾问等专业人士意见。北京一城不能代表全国趋势,买卖资产务必谨慎。──────────────────────────────────────────────────

房产决策需要系统化的分析框架和工具支持。如果你希望将文中的方法论转化为可执行的清单和计算器,我们整理了一套完整的《北京房产投资决策工具包》,包含以下内容:- 户型流动性对比表(60-150㎡各面积段成交周期参考)

- Excel 自动计算表(输入收入/月供/利率即可生成三种情景分析)

领取方式:关注"成算财经"公众号,在评论区回复关键词"模板",即可免费领取上述全部工具包的电子版(Excel+PDF 格式)。这些工具是我们团队在服务客户过程中沉淀下来的部分实战方法,希望能帮助你做出更理性的决策。工具只是辅助,真正的判断力来自于你对自身需求的清晰认知。