2026年3月,澳洲全国住宅中位价突破93.3万澳元,一年内上涨13.7%。

与此同时,FIRB(外国投资审查委员会)对海外买家关闭了二手房大门——2025年4月至2027年3月,外籍投资者只能购买新房、期房和空地。

一边是持续攀升的房价和紧俏的租赁市场(全国租房挂牌量低于五年均值17%),一边是政策窗口收窄、入场门槛抬高。

作为深耕海外房产38年的美亚置业,我们观察到:真正的问题不是"要不要投",而是"投什么类型"——选错住宅类型,可能比你晚入场三年的损失还大。

那么,在当前政策与市场环境下,澳洲到底哪种住宅最适合投资?

租金回报的真相:公寓正在"碾压"别墅

很多内地投资者有一个根深蒂固的观念:"买别墅才是正经投资,公寓不值钱。"但2026年的数据给出的答案是——在租金回报率这个最直接影响你现金流的关键指标上,公寓全面领先别墅。

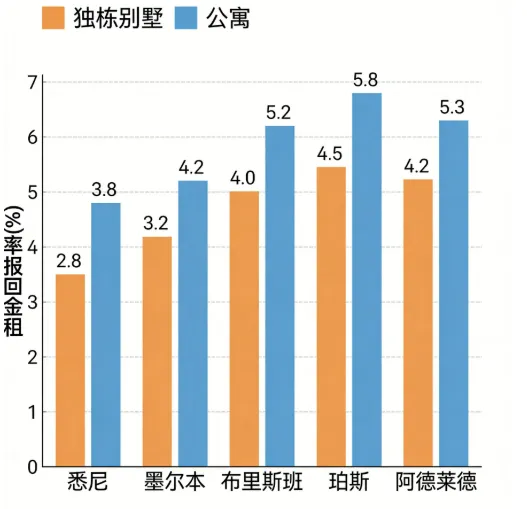

2026年澳洲首府城市住宅租金回报率对比

2026年澳洲首府城市住宅租金回报率对比算一笔账:假设你有80万澳元预算,在墨尔本买一套中位价公寓,年租金收入约33,600澳元(回报率4.2%);同样的预算在悉尼连一栋别墅的首付都捉襟见肘,更别提2.8%的回报率意味着同样的钱只产生22,400澳元年租金——每年少收11,200澳元,十年就是11.2万澳元的现金流差距。

根据我们的筛选标准,在FIRB新政下,海外买家只能购买新房——而新公寓正是准入门槛最低、选择面最广的品类。墨尔本Carlton区大学城公寓,中位价仅33万澳元,回报率高达8.7%——全澳首府城区最高。

别墅的"安全感",是一张昂贵的幻觉账单

"买别墅至少保值"——这句话只说对了一半。别墅确实有土地增值潜力,但持有过程中吞噬现金流的隐性成本,大多数人在入场前根本没有算过。

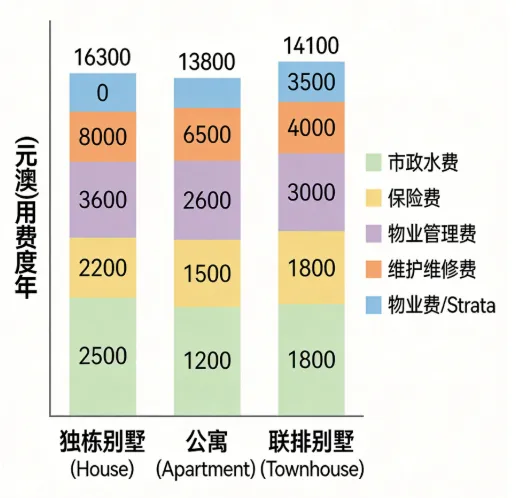

澳洲不同住宅类型年度持有成本拆解

澳洲不同住宅类型年度持有成本拆解可以看到,独栋别墅的年度持有成本最高,达到约16,300澳元,其中维护维修费一项就高达8,000澳元——这是很多投资者最容易忽略的"沉默杀手"。

举个例子

一栋100万澳元的悉尼别墅,按2.8%毛回报率计算,年租金收入约28,000澳元。减去16,300澳元持有成本后,净到手仅11,700澳元,净回报率仅1.17%——这个数字甚至跑不赢澳洲的通胀率。

而一套60万澳元的布里斯班公寓,5.2%毛回报率带来31,200澳元年租金,减去13,800澳元成本后净到手17,400澳元,净回报率2.9%——别墅用多出40万澳元的本金,换来的却是更低的净现金流。

联排别墅——藏在鄙视链中间的隐形冠军

如果你觉得公寓"不够体面",别墅"成本太高",那么联排别墅可能是2026年被低估最多的投资标的。它既不像公寓那样缺乏土地溢价,也不像别墅那样现金流被成本吞噬——在当前FIRB政策窗口下,联排别墅是海外投资者政策适配度最高的品类之一。

联排别墅在租金回报、资本增值、入场门槛、租客流动性和FIRB政策适配度五个维度上,均处于"没有明显短板"的均衡位置。公寓虽然在回报率和门槛上占优,但资本增值乏力(首府城市公寓年增值仅1-3%);别墅虽然增值潜力大,但门槛高、回报低、政策适配差。

别等窗口关上才想起来上车

如果你看到了这里,说明你已经在认真思考澳洲房产投资这件事。那么现在能做的最务实的一步,不是继续搜索"澳洲房产能不能买",而是先拿到一份基于你自身预算和目标的方案。

后台私信发送"澳洲方案",免费领取《2026澳洲新房投资精选清单》

内含:

- 5大城市20+精选新盘项目(全部符合FIRB新政要求)

我们美亚置业深耕海外房产38年,服务的客户跨越三代人。

我们提供的是一站式全周期服务:

- 后期管理:租赁托管、维修维护、税务申报,让你真正实现"躺赚"

专业顾问(注:本文引用的数据基于澳洲官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。

专业顾问(注:本文引用的数据基于澳洲官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。