9968套!4月杭州二手房成交量同比近5年新高!

- 2026-05-05 01:52:40

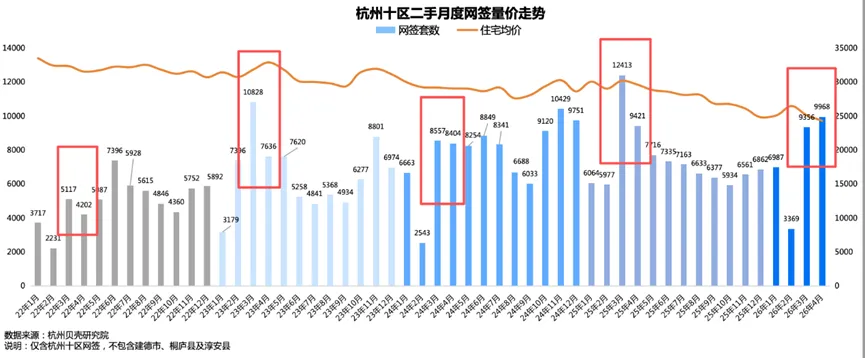

9968套,贝壳研究院出炉了杭州4月二手房成交套数。

数据取自贝壳,同一维度下对比更科学。

先看四月成交数据:

金三银四,4月二手房成交量不但稳住,还比3月的9356套高出612套!

26年3月二手成交均价25147元/㎡。

暂未找到贝壳公布的4月二手房成交均价,但从走势趋势看,均价在继续下降。

橙色线为均价,箭头趋势是往下走。

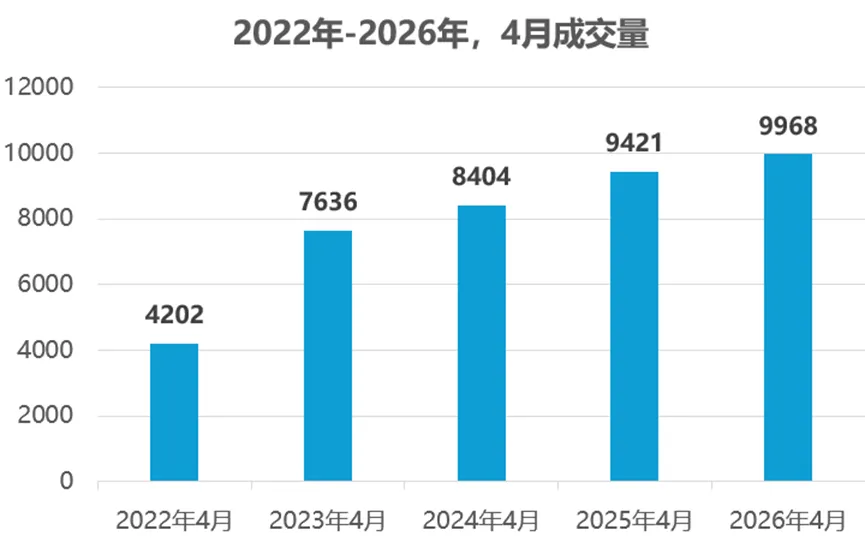

不过,4月9968套,是自2022年4月起,成交量同比近5年新高。

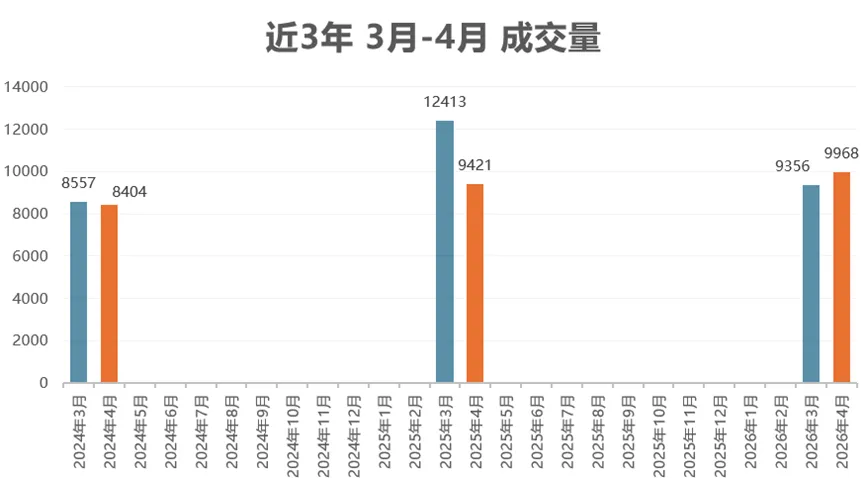

再金三银四3月4月对比着看。

在24年-26年,成交量都是3月高,4月低。

但今年的4月成交量却不同以往,如下图

综上所述:

4月9968套,成交量稳中有升,是近5年同比新高。

但以价换量继续,4月成交均价,低于3月均价25147元/㎡。

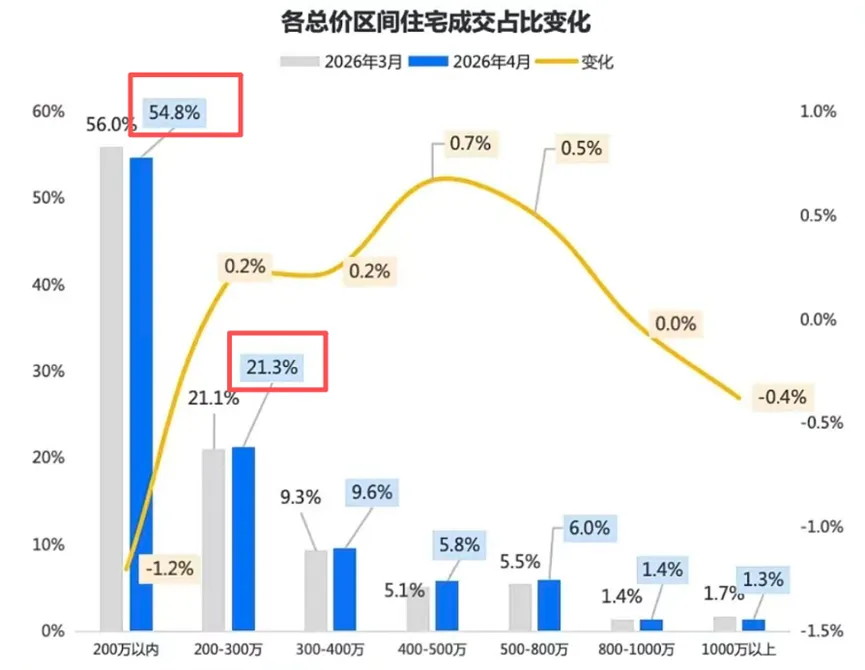

总价区间变化:

刚需支撑着成交底盘。

200万内占比54.8%,300万内累计占比76.1%。

楼市要健康起稳,除了纯刚需继续入场外。

卖掉老破小的卖家能否再往上置换,也是楼市链条中关键一环。

可喜的是,4月

400万-800万的改善占比达11.8%,同比3月(10.6%)提升1%。

改善占比提升更有意义,说明

A、处理掉300万内老破小卖家,为提升居住体验,愿意往上置换?

B、因核心区新房总价离普通中产越来越远,退而求其次,选周边性价比高的二手改善?

我没有底层原始交易数据,无法再追溯。

建议贝壳跟踪下半年内卖了老破小卖家,是持币观望or周边二手置换or新房置换的占比情况?

成交前TOP20小区 (26年4月VS 26年3月):

A、3月学区房成交亮眼,多个学区房上榜(红框),但4月还在此榜单上仅剩文鼎苑。

杭州公办小学6月初报名,考虑到交易流程和办贷款办证时间。

理论上来说3月下单是较稳妥时间。

B、除文鼎苑、桂冠东方、星洲花园单价为4字头外,其他全为2字头内。

C、越秀星汇城25年3月成交均价还有10299元/㎡,26年4月为7762元/㎡。

一年时间降幅约25%,这单价真比浙江很多县城的房价都要低。

喜欢对比着看数据

再追溯下25年3月4月成交TOP20小区名单

当时排在前列的都是交付不久的次新(如星瓒、馥香园等)。

对比26年3月4月TOP20小区变化,说明

500万-1000万的中端改善买家,信心和心态发生变化?

不再追逐次新,更看重性价比和可控的还贷能力?

以上是杭州4月二手房成交分析。

从成交量、成交总价区间变化及TOP20小区榜单拆解。

如果连续三个月成交量稳定在9千套左右,积极的信号,说明市场活跃度在恢复。

虽然“止跌回稳”还要结合价格是否持续下降、库存变化及政策面是否持续宽松等因素。

但至少是不是可以说明,二手“止跌回稳”曙光已现?

对了,深圳、广州、天津都已陆续出台最新楼市政策,杭州,还会远吗?

考虑到5月有假期,预测下

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 背债骗局新变种--房产代持人招募正在抖音小红书上快速蔓延

- 香港房产的全周期管理:交楼后的四重专业考验

- 房产交易重大利好:增值税5%降至3%,换房还能退个税!

- 五一假期创业风口|加盟荣辉房产,借政策东风,凭六大赋能,轻松掘金市场!

- 95后,房产中介10年,我发现一个很有意思的现象:为什么高收入人群,不会在五一长假的时候出去旅游?

- 习水招聘:房产经纪人|习悦府心招聘广告

- 【二手房出售】满二年 唯一住房 茂南区富新花园九小祥和的电梯5室2厅2卫(南北通透)

- 张江集团中学学区房,2026年4月二手房成交数据

- 创纪录!上海二手房 “金三银四” 狂卖近6万套!

- 26.4.30-5.1北京住宅网签量二手房挂牌量