直面二手房性价比,上海新房分化成了两个方向

- 2026-05-10 06:38:02

3月,上海新房成交久违冲过四千套。

4月同样没有让人失望,再次逼近四千套大关。

这样的成绩虽然在二手房成交面前,还不在一个数量级,但我们也看到值得欣喜的数据变化:

1,今年首个积分盘出现,优质项目依然有客群基础;

2,平均去化周期首次企稳,全市存量持续降低;

3,和去年相比,新房的供应结构发生了极大变化。

这意味着新房市场基础逐渐牢固,而开发商们面对当下市场和二手房“性价比”不断走高的场面,也在主动求变。

低密和上车盘

领衔4月新房成交

首先我们来看4月新建商品住宅成交套数TOP 10 。

其中,七盘均集中在外郊环间,横跨嘉定、青浦、闵行、松江多地,而在浦东曹路和金山新城,也有新盘持续成交,带领板块市场。

这批新房的主要价格段,单价都落在5-6万/㎡之间。以时代雲境、华发虹桥四季等盘为例,有地铁作为公共交通配套,周边配套或规划有一定起色,且总价段合适的上车盘,依然有广泛的成交基础。

另一方面,纯低密社区也有自己的独立市场。

从新江湾城的保利·珺园,到金山新城的建发瑞湖,同样在百套左右的月成交,在当下市场中也十分难得。可见纯低密的稀缺,在逐渐追求生活品质的当下,需求正在寻求匹配的产品。

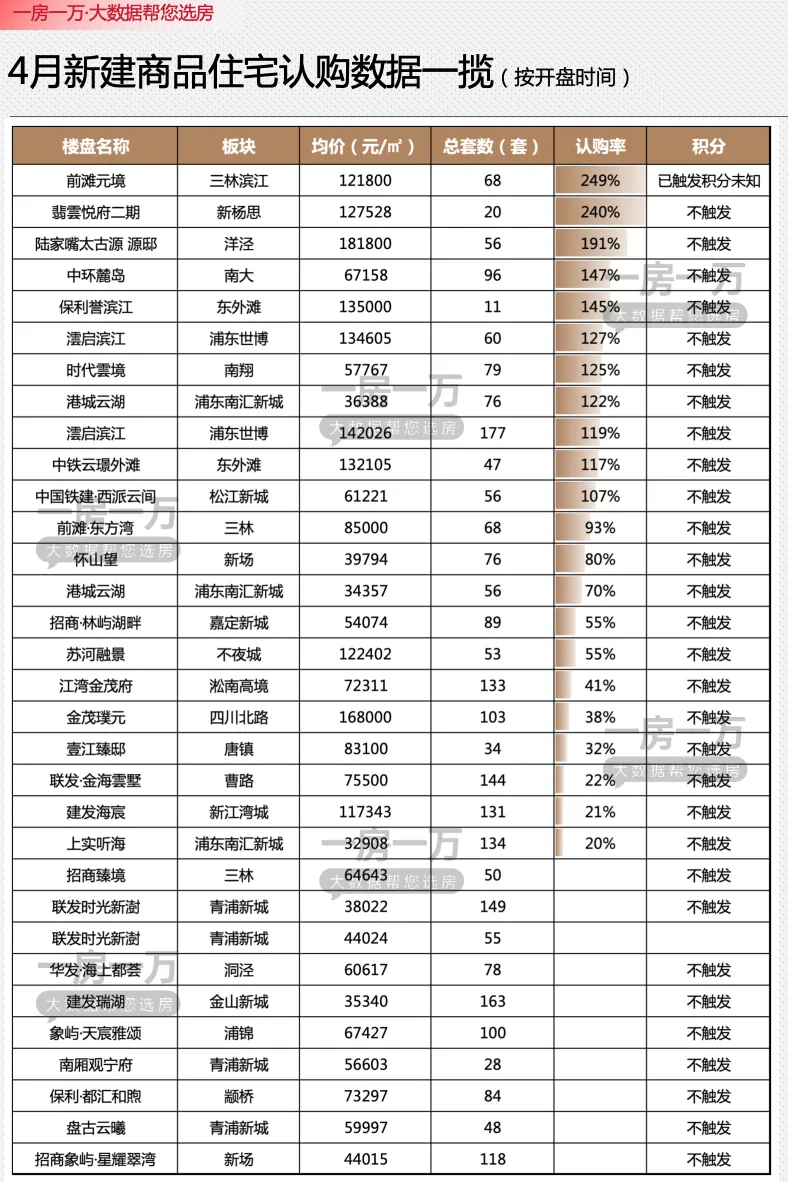

而在新开认购的项目中,前滩元境以认购249%正式触发积分。

同时,4月总计32盘开盘,其中11盘认购率过百。

上一次触发积分,已经是去年12月的怀山望和萃屿原墅。

因此,这一次大前滩辐射圈内再次出现积分盘,也印证了前滩作为近几年的新秀,依然有着强大的号召力。稳定的产业发力,搭配太古里二期等商业持续扩圈,都为这个板块筑起牢固的护城河。

同时前滩向南,三林滨江成片公园规划雏形初现,完整后花园的生态价值让大前滩的宜居属性也再上一个台阶。

出圈的前滩花卉节,图源浦东发布

另外我们还注意,虽然开盘量依然在高位,但单盘的供应量却都在低位。其中,最大的批次来自澐启滨江,本批次供应177套房源,其余有22盘供应量都不到百套,最少的单批次推盘仅11套。

可见如今推盘节奏整体朝精细化方向发展,购买新房的决策周期也在拉长,这种双向选择正在让新房不得不在产品上持续发力,来形成与价格匹配的产品力。

全市成交接近四千套

存量持续下行

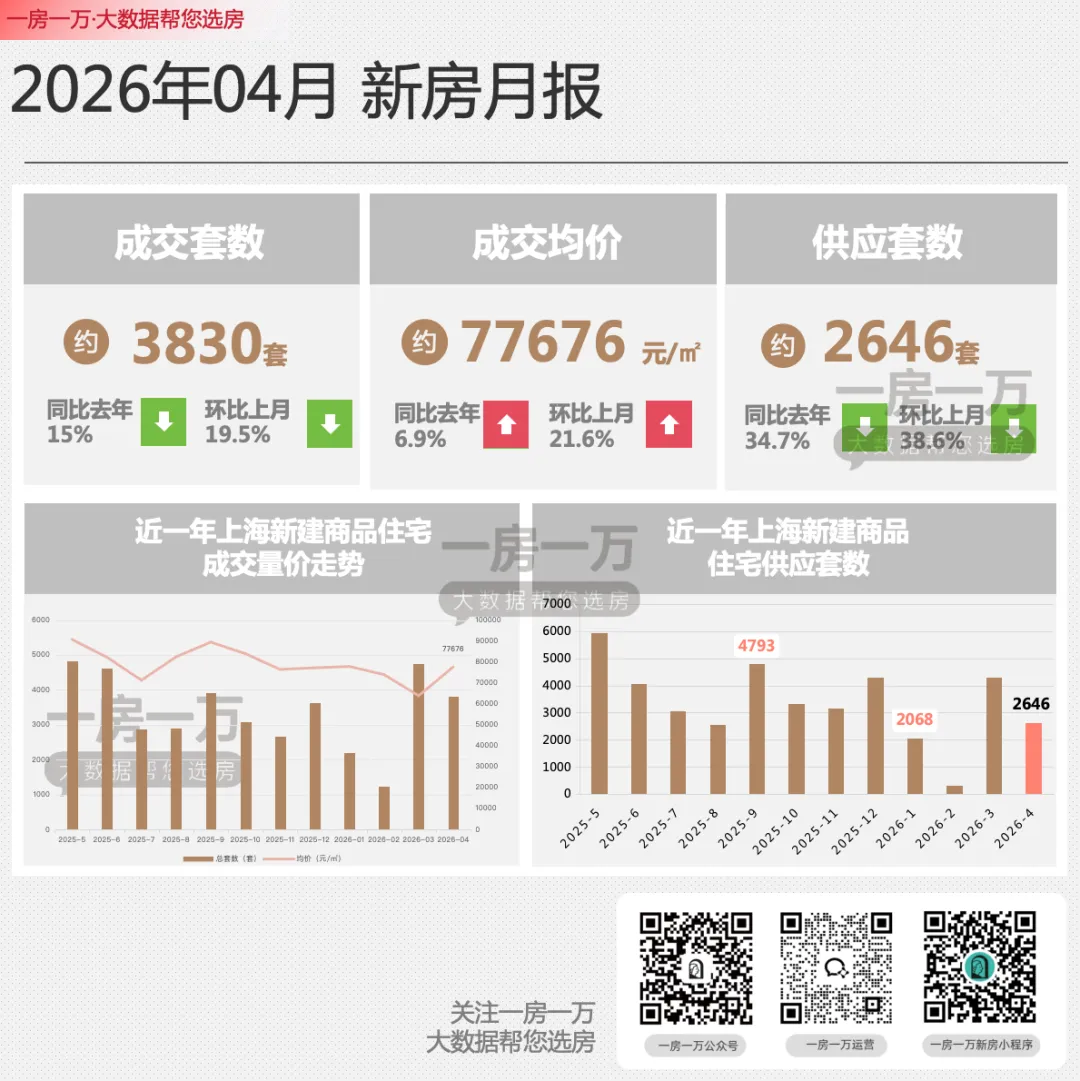

4月新建商品住宅成交3830套,同比下降15%,环比下降19.5%。

4月新建商品住宅供应2646套,同比下降34.7%,环比下降38.6%。

4月新建商品住宅成交均价77676元/㎡,同比上涨6.9%,环比上涨21.6%。

从全市成交情况来看,虽然相比去年4月,供求两端均有缩量,但成交均价依然站稳了脚跟。

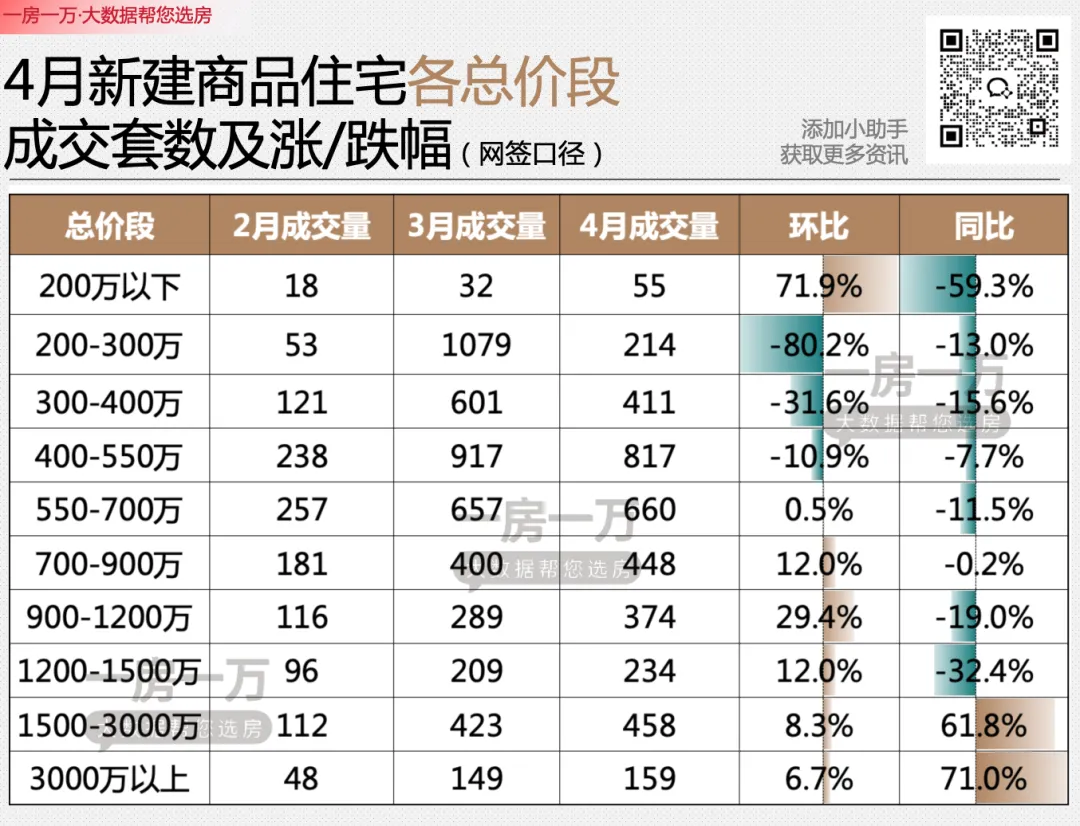

如果用总价段进行切分,就能明显看到,700万以上的新建商品住宅,甚至较上月更好。

总价段1500万以上,同比、环比两组数据均有上涨。经过一年的蓄势,高端改善已经形成了新房中较为核心的购买力量,更好的配置、更卷的公区以及各自板块中的核心区位,共同构成了这一波豪宅成交。

其中,澐启滨江是4月高端改善的核心主力,后滩的板块能级也伴随着这样一处城市地标的崛起,而在大前滩辐射圈内打开市场。

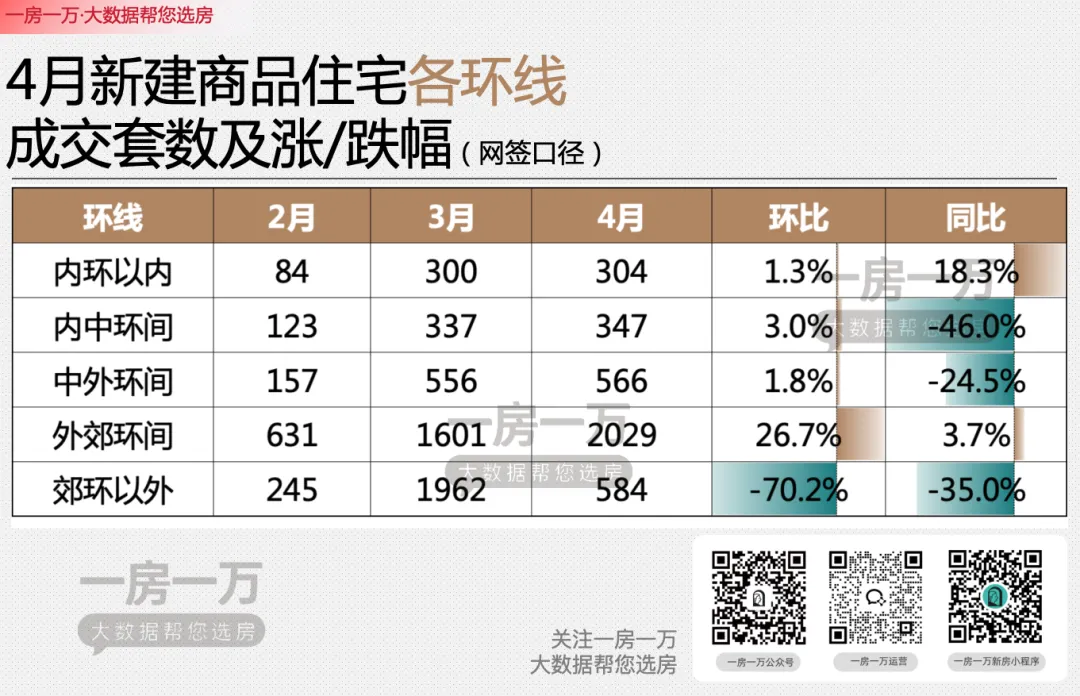

在环线表现上,最突出的是内环以内,以及外郊环间两大区域。

内环以内由外滩瑞府领衔,虹口内环去年地王频出,外滩瑞府主打到外滩的距离更近,以及相对更低的市场价格,在混战中杀出重围。

5月即将到来的四批次土拍中,虹口再次拿出两幅内环内城市更新地块,虽然用地面积都不大,但地块所处位置都不错,或许也能为虹口的新房市场补充更多选择的空间。

感兴趣的朋友也可以关注我们之后对土拍的一手分析与快报。

外郊环间的情况则相对复杂,嘉定南翔、青浦赵巷、闵行颛桥、浦东曹路、宝山杨行等多个板块,均有自己的红盘领衔刚需成交。

总价在500-750万区间的近郊新盘,正在逐渐找回自己的节奏。这一批新盘是去年住宅新政后收益最大的项目,更多的阳台面积,直接拉高了新房的性价比,与周边次新有了一战之力。

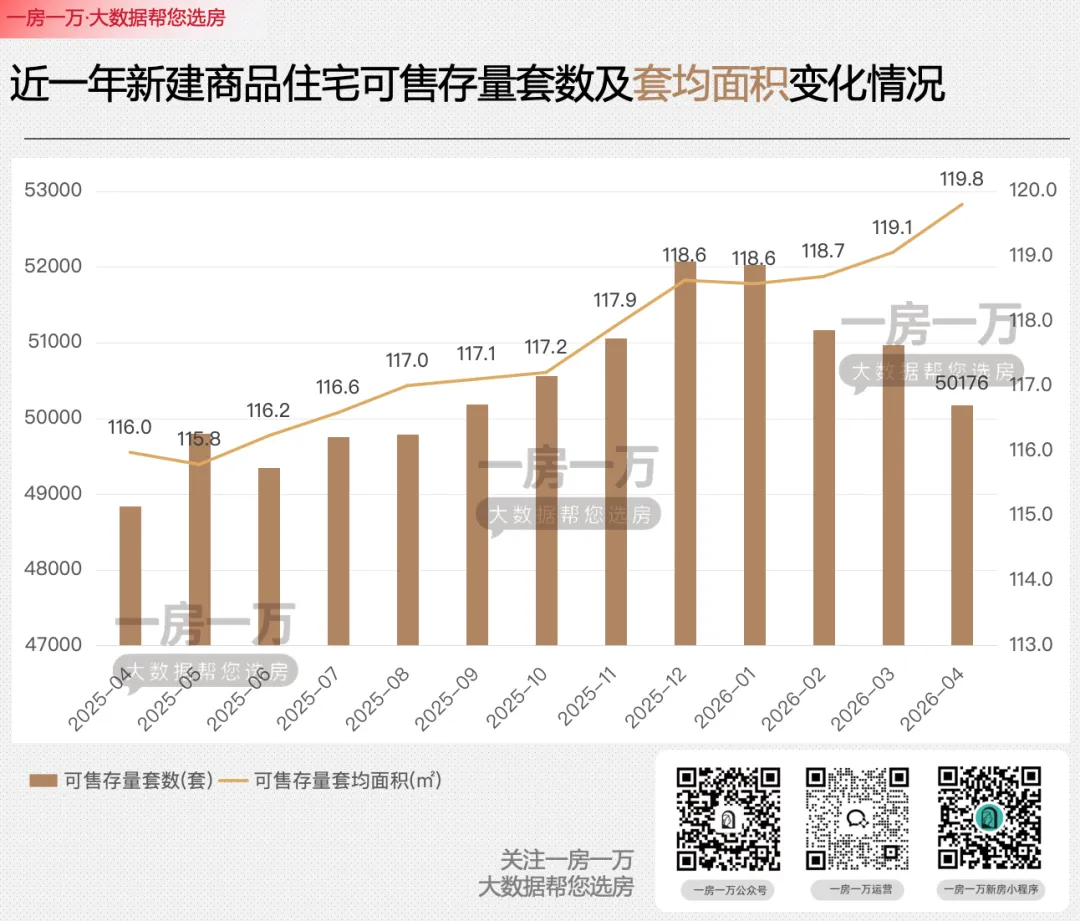

最后我们看一下全市存量。

正如我们在前面讨论的,4月虽然开盘量比较高,但实际每盘推出的房源数并不多,这在新建商品住宅供应套数环比下降38.6%也可见一斑。

因此,全市存量依然维持在下行通道中,再次回到5万套的存量水平。但与此同时,存量套均面积再次上涨,逼近120㎡关口。

这意味着全市新房的主力去化依然在120㎡以内的户型产品上,改善以及更高端产品有些“叫好不叫座”,除了个别明星楼盘外,大面积段存量去化并不理想。

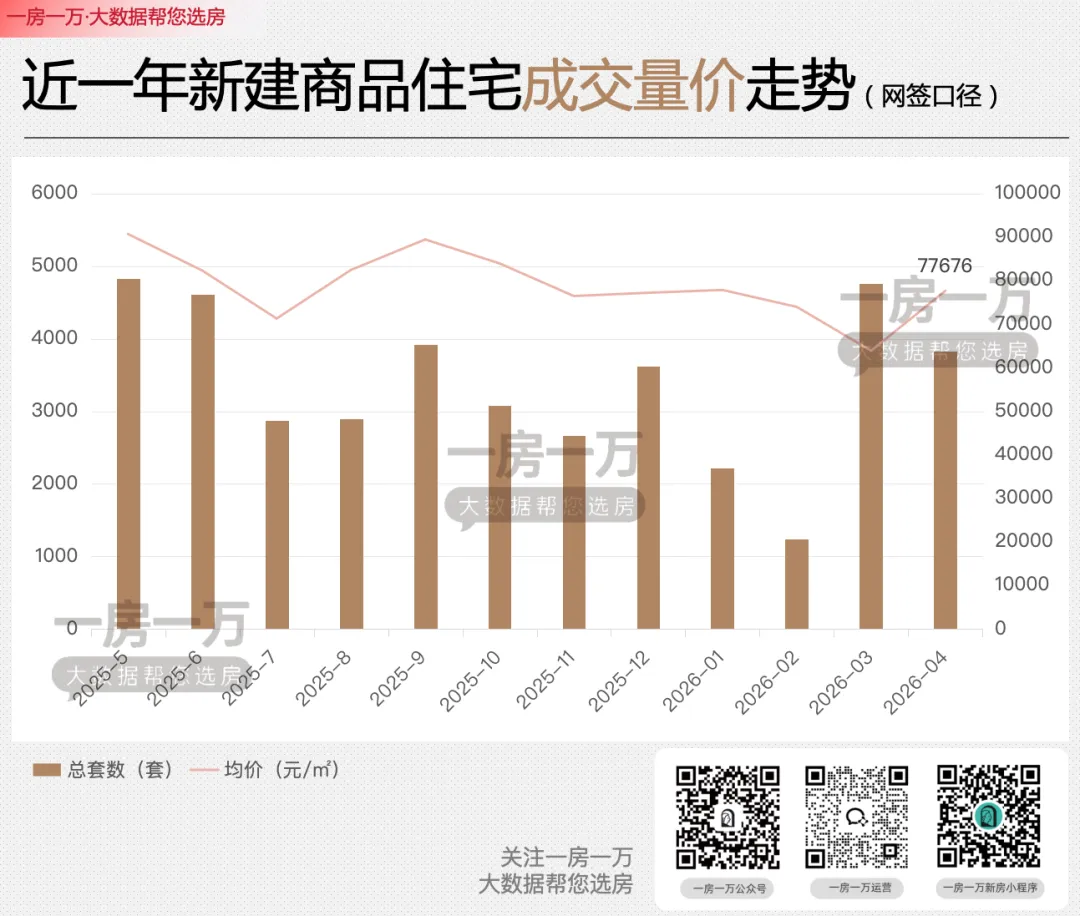

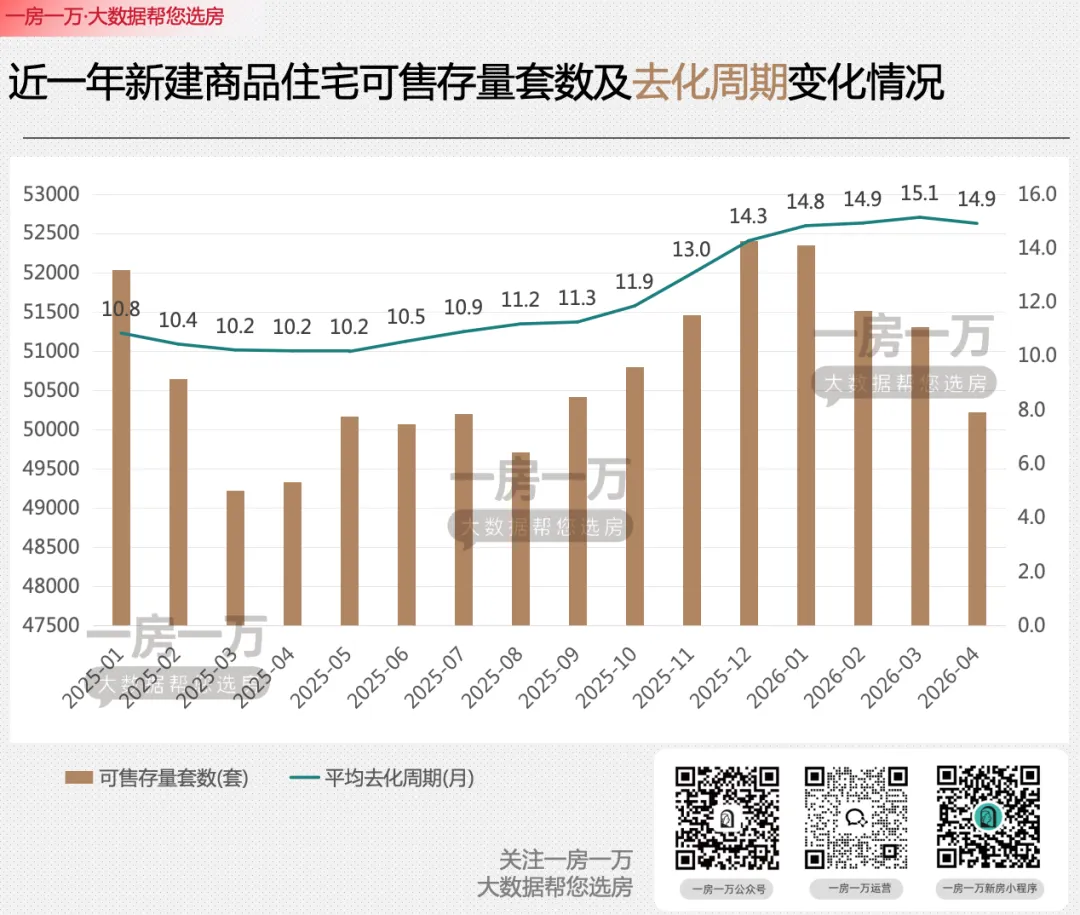

另一反面,我们以近12个月的平均月成交量,来看全市去化周期变化情况。

在去年5月开始,全市平均去化周期逐渐走高,到今年4月,终于有了加快趋势。

新房的成交有着显著的季节差异,通过过去12个月成交量的指标,我们希望看到一个更加均衡、更加反映真实市场情绪变化的指标。

某种意义上,或许也是新房市场轻轻触底的信号。

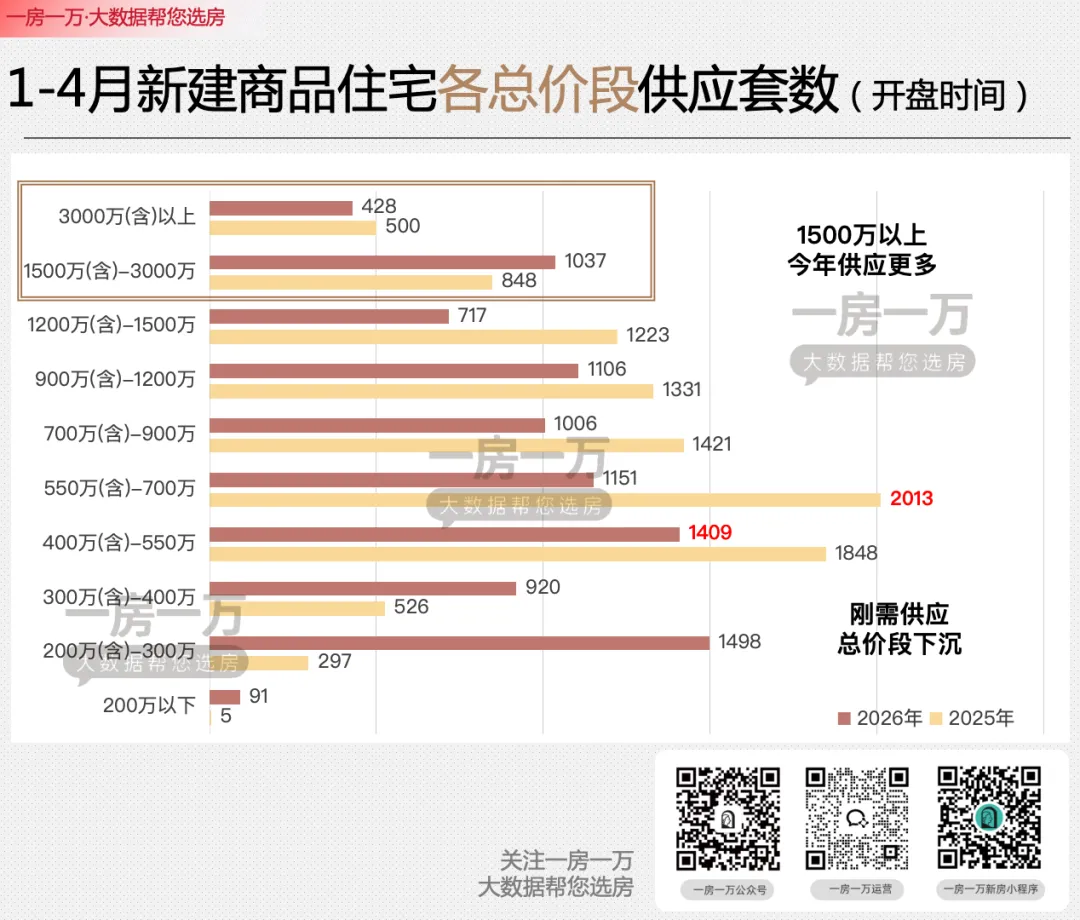

积极求变的供应结构

成交以外,我们再看一下供应结构,作为市场的前哨,供应端的变化往往比市场的反应更快。

与去年1-4月的供应结构相比,整体供应数量非常接近,并没有拉开差距。

真正出现差距的,体现在不同总价段的结构上。

其一,1500万以上的供应套数,今年更多。

其二,550万到1500万的腰部供应全面收窄。去年集中供应在550-700万区间,今年已经回落到400-550万总价段。

两者结合起来就能看到,头部顶豪在地块支撑的情况下,依然致力于挖掘对应市场。但刚需到改善的供应重心正在逐级回落,核心供应回到5万/㎡左右的全市均价。

这意味着新房不再沉迷于改善置换,而是以身入局,尝试回到更常规的序列,直面与二手房的正面竞争。

在新房:二手房成交逐渐拉开到1:8的当下,这种“新房”的自救,有去年开始实施的新政加持,也有在产品定位上的主动求变。

如果控制总价段后的新房再次出击,“买新不买旧”能否卡进如今的置业链条。

接下来的成交,会有答案。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 拆!拆!拆!永康两处房产被强制拆除......

- 【江山房产】今日更新近期有意出售的凯升公馆、江山郡、江山赋部分二手房源,买房多看几套,货比三家就不会买贵!

- 广州二手房成交最新数据【第20260502】

- 深圳北站房产便宜卖,首付9万一套起【北站1号】地铁300米,可落户口读公立,黄金地段租金高

- 深圳二手房成交最新数据【第20260502】

- 【唐县在线二手、房产】 出租风景天城旺铺底商150平米 等各种便民信息点击了解!

- 5月2日,苏州二手房库存量,持续更新

- 买二手房全流程攻略|从看房到拿证,新手零踩坑!

- #揭西同城房产 #大同市场 #二手房 河婆大同市场,单间整栋四层,钢筋混凝土结构,近市场,买菜购物都超方便,仅需4X米, #证件齐全过户

- 【知识分享】房产更名和离婚析产所需材料