文章简介:

本期文章的原文“How Long Do Housing Cycles Last? A Duration Analysis for 19 OECD Countries”由Philippe Bracke于2011年通过国际货币基金组织(IMF)研究部门以工作论文形式发表,其修订版于2013年刊登于《住房经济学杂志》(Journal of Housing Economics)。该文章对19个发达国家在1970-2010年间的房价周期进行研究,发现房价上升期略长于下降期;同时,房价上升期持续越久,上升期终结的可能性越高,而下降期则不存在这一特征。

作者剖析了房价存在周期性波动的内在机制:在房地产繁荣期,房价快速上涨、交易活跃、建设过度,导致房价估值持续偏离基本面,价格失衡不断加剧,房价发生逆转的概率随之上升;而在房地产萧条期,交易量萎缩,价格缓慢调整,市场进入修正阶段。两阶段交替往复,使房价呈现周期性波动。

由于全文篇幅较长,将分上下两期进行推送。

房产周期会持续多久?对19个OECD国家的房价分析

摘要

本文分析了1970-2010年19个OECD国家的数据,分析了房价上升期与下降期的持续时间,报告了两个主要结果:一是周期的平均长度,二是周期的长度分布。平均而言,房价上升期长于下降期,但若剔除最近一次房价暴涨,二者之间的差异便不复存在。在周期长度分布方面,上升期持续时间越长,其终结的可能性越高,表现出明显的持续时间依赖性;而下降期则未呈现这一特征。该结果与房价波动的“繁荣—崩溃”假说一致,即繁荣意味着价格对基本面的偏离,且偏离幅度越大,越难以持续。

关键词:房产周期,房价,持续时间依赖性

在2007年次贷危机爆发前,OECD国家的房价出现了史无前例的同步上涨。危机发生后,许多国家房价又经历了剧烈下跌,西班牙、美国和爱尔兰的房价较峰值分别下跌了20%、32%和38%。尽管房价的变动幅度非同寻常,但住房价格的起伏波动本身并不新鲜。以美国市场为例,“在这之前的二十年里,房价的大幅上涨屡见不鲜,但紧随其后的便是下跌。全国实际平均房价在1980—1982年间下跌了7.2%,1982—1989年间上涨了16.2%,1989—1995年间下跌了8%,而后在1995—2004年间又上涨了40%。”历史记录表明,至少从17世纪起,工业经济体始终伴随着房价的反复扩张与收缩的周期性现象。

*注:OECD,经济合作与发展组织(Organization for Economic Co-operation and Development,目前包含美国、英国、法国、日本等38个国家。

本文对19个OECD国家1970—2010年间的房产周期展开分析,并重点关注“周期长度”这一特征。之所以聚焦于此,原因有二:

a. 政策制定者希望了解房价的扩张与收缩预计会持续多长时间。如果历史规律确实存在,那么掌握这些规律无疑会有助于降低预测房价的难度。

b. 研究人员投入大量精力构建房价理论模型,用于模拟从数据中观察到的房价周期。更精确地刻画这些经验特征,有助于我们加深对房产市场运行机制的理解。

本文得出了两组结果,一组关于周期的平均长度,一组关于周期的长度分布。平均而言,房价的上升期长于下降期,但剔除最近一次房价繁荣期后,这种差异就消失了。在周期长度分布方面,上升期的终结概率随上升期持续时间延长而上升,下降期则没有这一特点。这种与持续时长的依赖关系,与房价波动的“繁荣-崩溃”观点吻合,即繁荣代表对基本面的背离,而且持续时间越长,这种背离就越难以为继。根据这一理论,房产市场的典型特征是刚性(rigidities)和摩擦(frictions),正是这些因素导致房价周期性过热。而随着上升期的延长,其终止的可能性不断增大,标志着对基本面估值的偏离已逐渐难以为继。

这一特征被定义为“持续时长依赖性”,在商业周期研究中备受关注,但只有少数文献将其用于分析房价周期。Claessens等人(2011)描述了发达经济体和新兴经济体中信贷、股价和房价周期(即“金融周期”)的特征。Cunningham和Kolet(2011)研究了美国和加拿大都市区房价指数中持续时长依赖性。与上述研究相比,本文的差异主要体现在两个方面:其一,识别房价周期的方式不同;其二,检测持续时间依赖性的检验方法不同。后文将对此进行更详细的对比,并与他们的结论加以比较。为与Claessens等人(2011)的术语保持一致,本文将房价扩张阶段称为“上升期”,住价收缩阶段称为“下降期”。

将商业周期分析方法移植到房产市场领域很有意义,但必须审慎。商业周期研究者通常根据官方认定的经济衰退起止日期,将GDP时间序列划分为扩张期和收缩期。例如在美国,这些转折点由国民经济研究局(NBER)负责发布。然而,房价转折点并无官方认定,研究者必须自行识别扩张和收缩阶段。参照Girouard等(2006)的做法,本文使用Harding和Pagan(2002)提出的BBQ算法,将房价时序数据划分为上升期和下降期。

本文后续内容安排如下:第二部分介绍数据和识别转折点的算法;第三部分分析上升期和下降期的平均持续时间;第四部分讨论持续时间分布及持续时间依赖性特征;第五部分给出结论。

2.1 数据

本文使用的OECD数据集涵盖了19个国家的名义房价、实际房价、房价收入比和房价租金比等信息。该数据来源于各国官方统计或常用数据源,时间跨度为1970年一季度至2010年一季度,均为季度观测值。考虑到房价在年内具有明显的季节性周期,本文已对房价序列进行了季节性调整。

房价的测度存在多方面的困难。作为消费品,住房在物理特征(如房间数)、位置(如距公共设施或工作地点的远近)和建筑状况(如修缮和改造)上均具有差异性;作为资产,住房并不在交易所集中交易,而是通过大量双边谈判完成买卖。在任何给定年份,存量住房中只有一小部分会发生转手。尽管我们已尽力保证各国房价指数之间的可比性,但在解读结果时仍不能忽视这些前提。令人稍感宽慰的是,本文所使用的数据已被用于多项跨国研究。

此外,本文还收集了一系列宏观经济变量。从OECD经济展望,获取了实际GDP、利率和通货膨胀率以及劳动年龄人口。从IMF国际金融统计(IFS),提取了私营部门信贷数据。这些数据来源也与Claessens等(2011)保持一致。

2.2 识别房价周期

本文使用Harding和Pagan(2002)的算法来识别房价季度数据中的转折点。该方法属于模式识别类算法,由Burns和Mitchell(1946)在为美国国家经济研究局(NBER)开展商业周期研究中创立,后由Bry和Boschan(1971)定型。该算法通过寻找一组局部最大值和最小值,将时间序列划分为扩张段和收缩段。该算法需要对季度系列yt,执行以下三步:

1. 在一个窗口期中,找出高于或低于周边观察值的点。对两侧各包含j个季度的窗口,局部最大值y(t,+)满足{y(t-j) , … , y(t-1)} < y(t,+) > {y(t+1) , … , y(t+j)};相应地,局部最小值y(t,-)满足{y(t-j) , … , y(t-1)} > y(t,+) < {y(t+1) , … , y(t+j)}。

2. 交替规则。局部最大值和局部最小值一定交替出现,如果出现两个连续局部最大值(或最小值),则选择其中较高(或较低)的那一个。

3. 剔除规则。为保证只捕捉到序列中的显著变动并避免噪声干扰,两个转折点之间至少应相距q个季度,其中q由研究者自行设定。Harding和Pagan(2002)对美国GDP数据设定q=2。

最终得到的是一组二元序列,其中扩张季度标记为“1”,收缩季度标记为“0”。这一转折点识别算法起初用于商业周期分析,后来扩展到资产价格领域,例如Pagan和Sossounov(2003)用其识别股票市场中的牛市和熊市,Helbling和Terrones(2003)、Borio和McGuire(2004)将其用于住房市场的上升期和下降期。

当把该方法用于GDP以外的序列时,需要确定滚动窗口宽度j和最短阶段长度q。鉴于房价周期通常长于GDP周期(Ceron和Suarez,2006),为避免识别出虚假的阶段,应将其阈值设置得更高。Borio和McGuire(2004)建议将滚动窗口设为13个季度,即j=6。Girouard等人(2006)要求最小阶段长度(q)为6季度。本文将遵循上述设定。

本文所使用的方法,是基于序列的水平值开展分析,通常被称为“古典周期”分析。过去20年(1990~2010年代),大量学术研究更偏向“增长周期”分析,即关注序列对趋势的偏离(Stock和Watson,1999)。选择何种方法取决于研究目的。由于本文旨在从数据中揭示新的经验特征,识别方法应避免过多的参数预设。利用序列本身的“图形”特性,Harding和Pagan(2002)的算法满足这一条件。相比之下,大多数增长周期方法都依赖较强的参数假设,且结果对去趋势方法的选择非常敏感(Canova,1998)。

3.1 上升期与下降期的基本特征

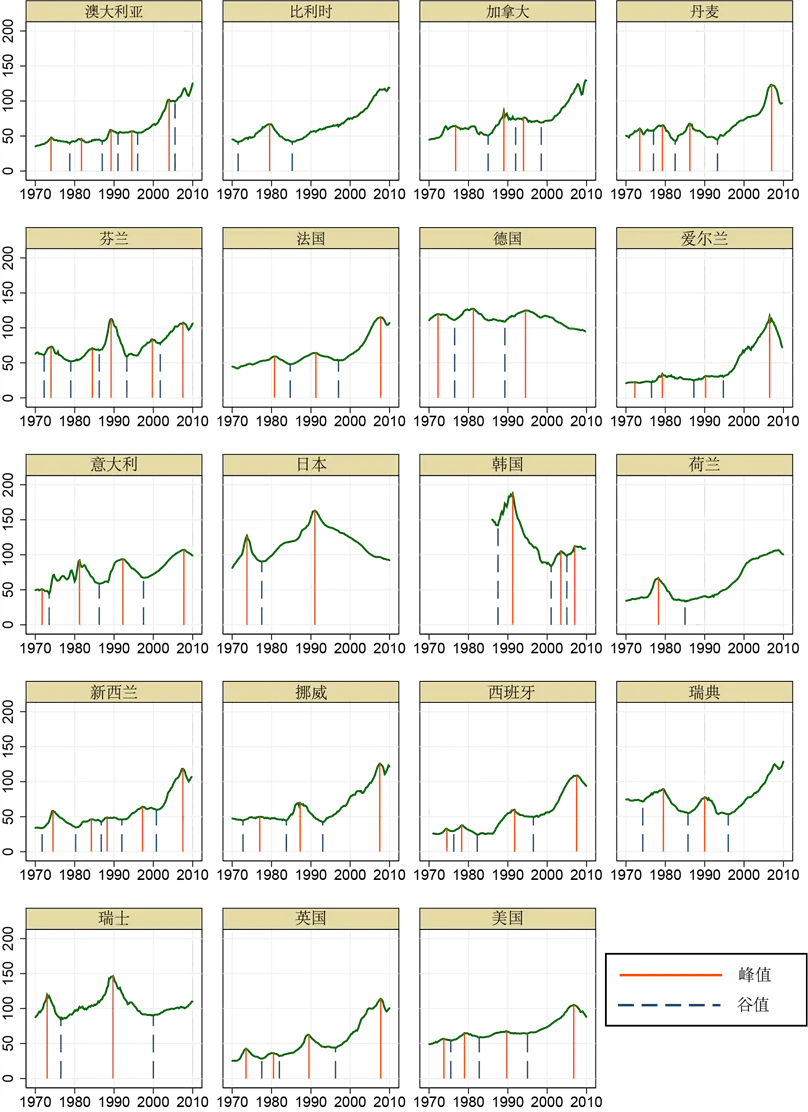

表1列出了样本中所有国家的房价峰谷点,图1将峰谷点与房价序列绘制在一起。本文识别出的房价转折点与Girouard等人(2006)、Van den Noord(2006)和André(2010)的结果一致。

图1房价指数与峰谷点

*注:房价指数以各国2005年2季度房价为基准值100

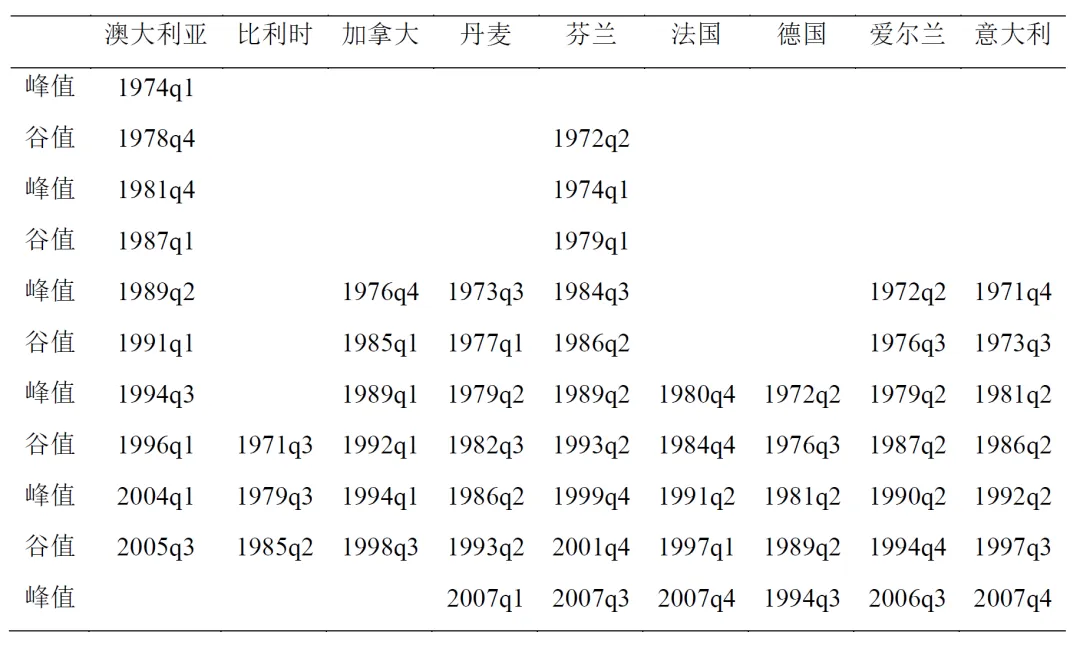

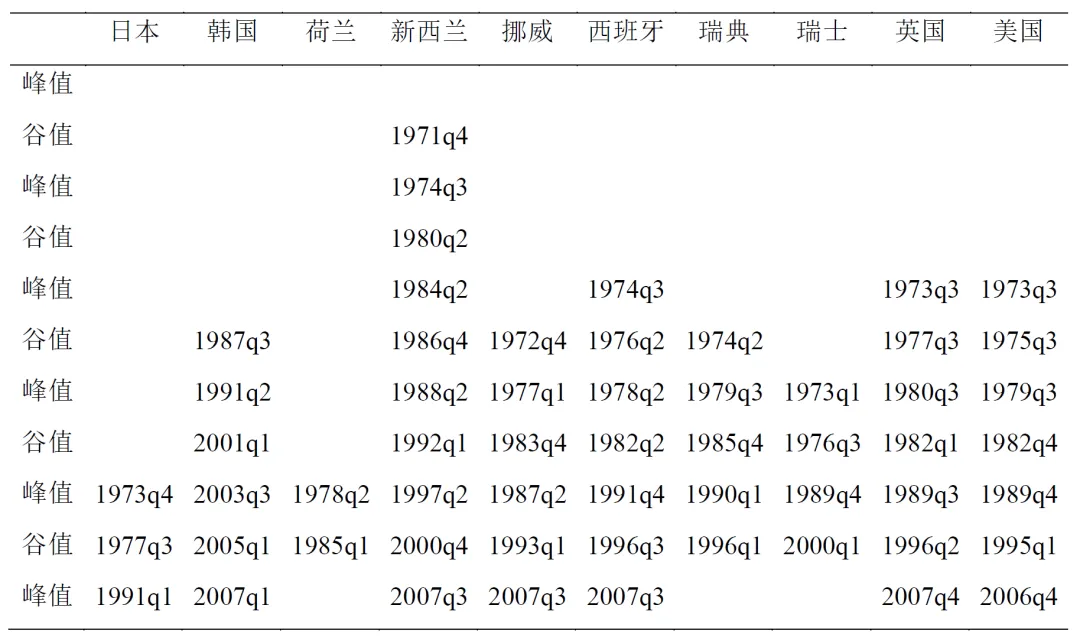

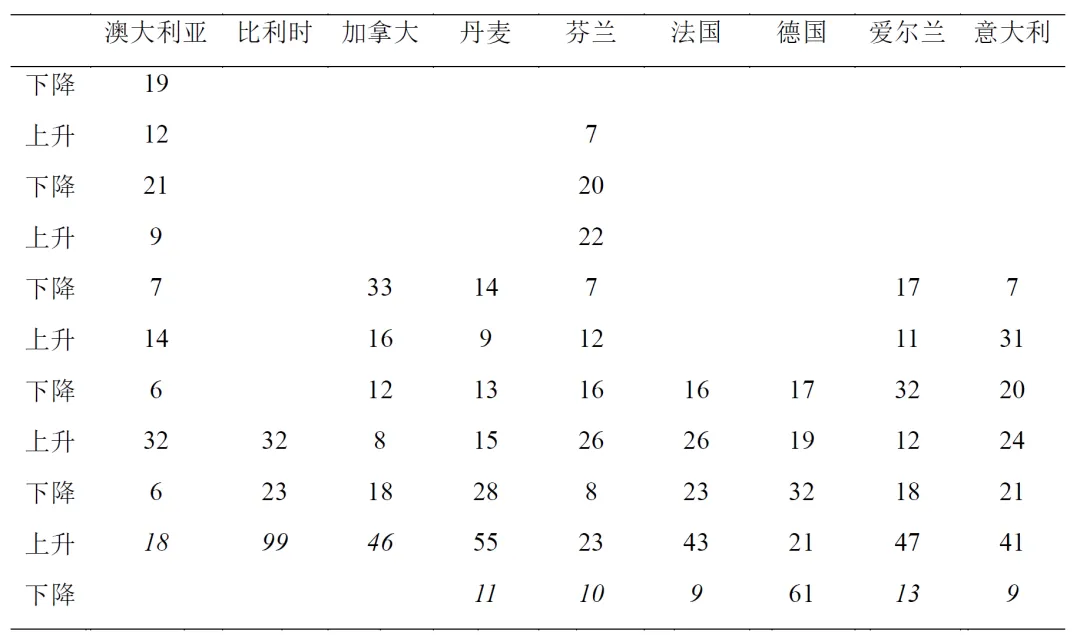

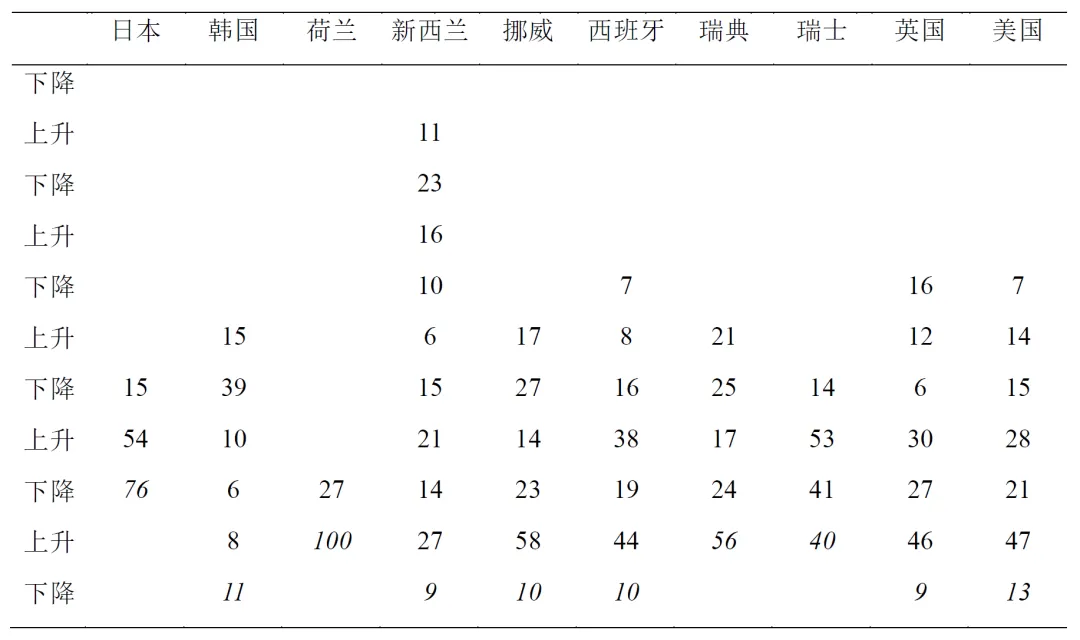

周期性阶段最重要的两个特征是波动幅度和持续时间。波动幅度是指房价在上升期(或下降期)内累计上涨(或下跌)的幅度。持续时间则是本文重点关注对象:对于上升期,持续时间为谷底到峰顶之间的季度数;对于下降期,则是从峰顶到谷底之间的季度数。表2报告了各国家房价上升期和下降期的持续时间。

表2上升/下降期持续时长

(19个OECD国家,1970-2010年,季度数,斜体的是仍在进行中的阶段)

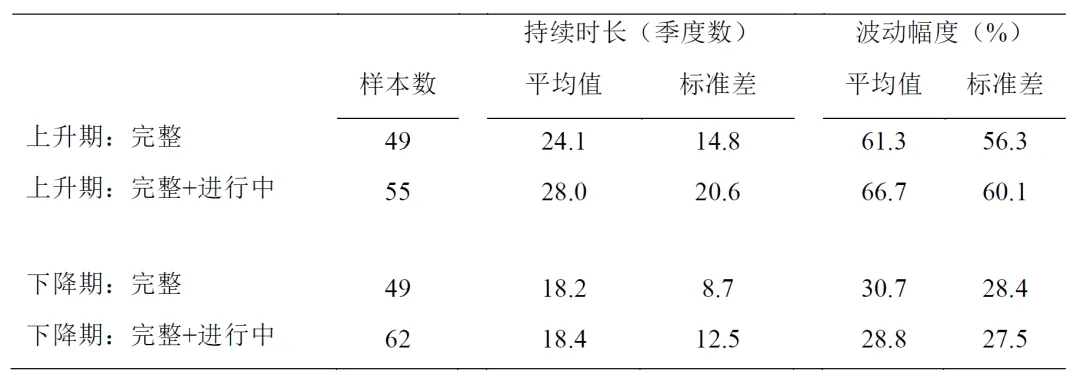

表3分别对上升期和下降期的持续时间和波动幅度进行了描述性统计。该数据集截止到2010年1季度,每个国家在最后一个季度的数据,可能处于一个尚未完成的上升期或下降期中。描述性统计同时计算了包含和不包含这些进行中阶段的结果。整个数据集包含49个已完成的上升期、49个已完成的下降期、6个进行中的上升期和13个进行中的下降期。平均而言,上升期的持续时间长于下降期,这与Claessens等人(2011)的发现一致。相应的,上升期的上涨幅度也更大。从标准差来看,下降期持续时间的离散程度低于上升期,这暗示下降期持续时长存在“聚堆”现象,下一节将对此展开进一步讨论。

表3描述性统计

注:

1)排除了左侧缺失的阶段,即起始时间早于1970年第一季度的阶段;

2)上升期的波动幅度= (峰值 - 前一个谷值) / 前一个谷值,下降期的波动幅度=(前一个峰值 - 谷值) / 谷值

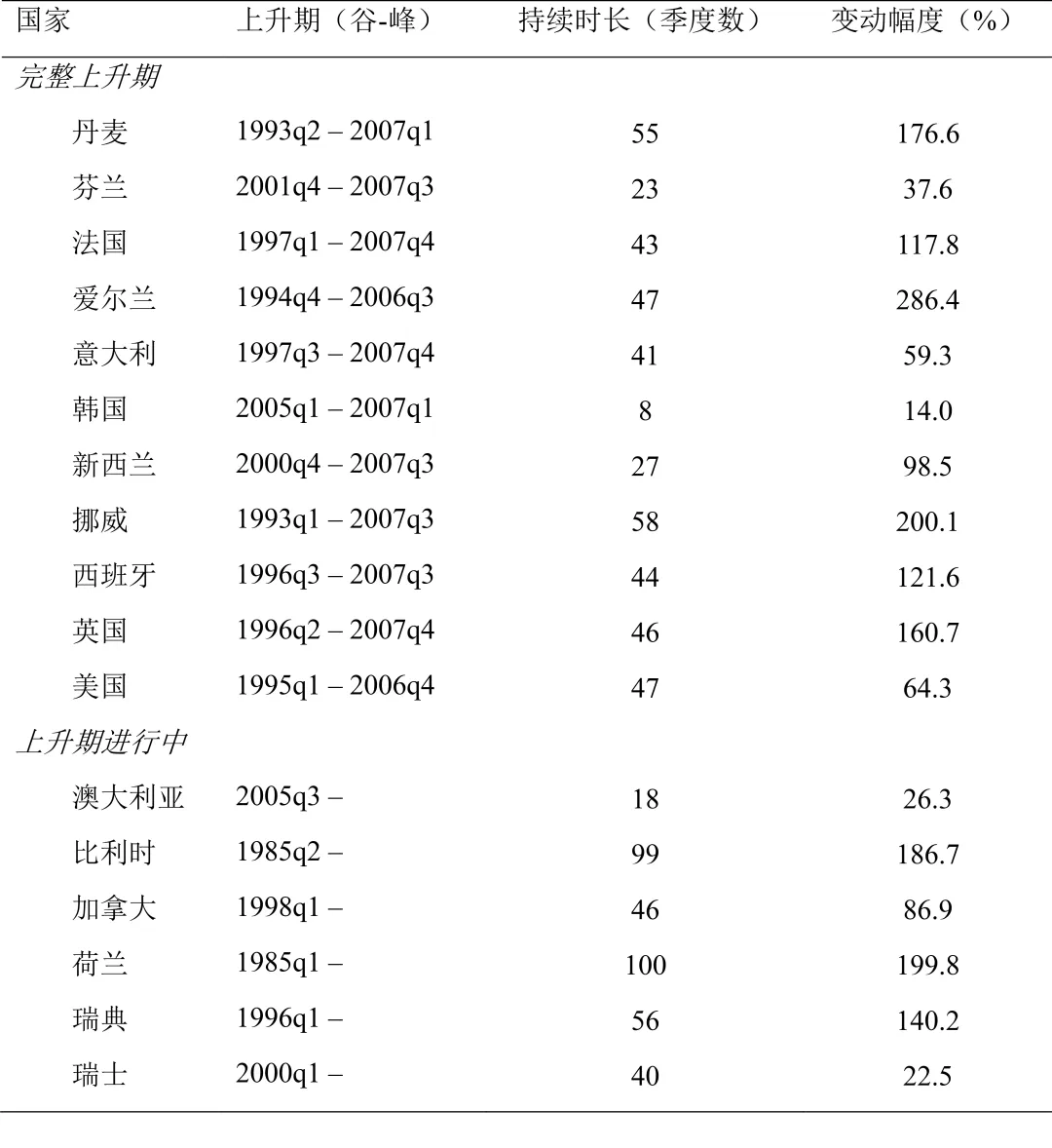

OECD国家在20世纪末至21世纪最初几年经历的房地产繁荣,在许多方面都非比寻常,持续时长尤为突出(Girouard等,2006)。表4展示了BBQ算法所识别出的各国最近一次上升期的日期。由于德国和日本自1990年代起至样本期末,房价长期处于下降通道,故未纳入此表。表中区分了最近一次上升期已经终结的国家和上升期仍在进行中的国家。多数国家的房价指数从1990年代中期开始上升;比利时和荷兰则自1985年以来一路攀升。上述几个国家房价的变化幅度还不足为奇。爱尔兰的房价指数在1994年至2006年间几乎上涨了两倍。

表4最近一次上升期的特征

上升期比下降期更长,在很大程度上要归因于OECD国家最近一次上升期异常持久。如果我们在图1中排除各国最近一次上升期,可以发现:尽管原始图形给人留下的印象是房价存在明显的向上趋势,但排除后的新图不会给人这样的感觉。将实际房价指数对国家固定效应α(c)和线性时间趋势t回归,全样本的结果为:可见,一旦剔除最近一次上升期,便不再有明显的时间趋势。这一结果与Eicholtz(1997)和Shiller(2006)的研究一致,他们对历史房价数据的研究显示,长期来看,实际房价的向上趋势可忽略不计。下一期《房产周期会持续多久?对19个OECD国家的房价分析(下)》,将呈现本文的第4部分“持续时长依赖性”和第5部分“结论”。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?