如果賣掉房產,錢該去哪裡?

一個更現實的資本配置思考

在討論是否應該出售投資房產時,大多數人的關注點往往集中在價格本身,例如

現在是否處於高點,

未來是否還有上漲空間,或者

市場是否已經進入轉折階段

但這些問題其實只解決了一半,因為真正影響長期結果的,並不是賣出的時機,而是賣出之後資本的去向。

當紐西蘭著名經濟學家托尼亞歷山大Tony Alexander提到房地產市場中的「錯失恐懼症FOMO」正在消退時,這意味著資金不再被單一資產所吸引,而開始尋找更高效率的配置方式,在這樣的背景下,「賣掉房產」本身並不是決策的終點,而只是資本重新分配的起點。

如果將這個問題簡化,可以理解為一個基本但關鍵的選擇:在當前的市場環境下,資本應該優先追求增長、穩定,還是流動性,不同的選擇會導向完全不同的配置結構。

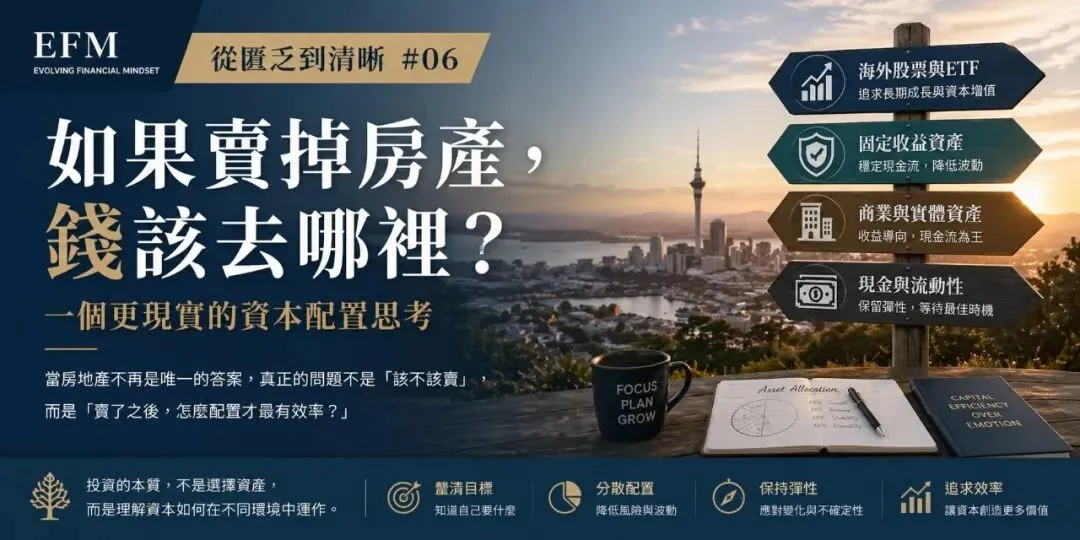

第一種情境,是將資金重新投入具有較高成長性的資產,例如海外股票市場或指數型基金,這類資產的特點在於長期回報率通常高於本地房地產,同時具備較高的流動性與更低的管理成本,但其代價是短期波動較大,需要投資者具備更強的心理承受能力與時間維度上的耐心。

第二種情境,是將資金轉向固定收益類資產,例如定期存款或債券,在利率仍然維持在一定水平的情況下,這類配置可以提供穩定且可預期的現金流,特別適合希望降低風險、減少波動的投資者,但相對而言,其長期資本增值能力有限,更接近於資產保值而非資產增長。

第三種情境,是從住宅房產轉向商業或實體資產,例如工業地產、醫療設施或其他具有長期租約的標的,這類資產通常提供較高的收益率與相對穩定的現金流,但同時對資金規模、專業能力以及市場判斷的要求也更高,並不適合所有投資者。

第四種情境,則是提高現金或配置至具備避險屬性的貨幣資產(例如美元資產),暫時不進行高風險配置,等待市場提供更清晰的方向,這種策略在結構轉型初期其實相當常見,因為當資產之間的相對吸引力尚未完全明朗時,過早進行資產轉換,反而可能承擔不必要的波動與機會成本,而透過持有具備流動性與防禦性的資產,投資者可以在不確定性中保留選擇權,為未來更具確定性的機會做準備。

需要強調的是,以上幾種選擇並不是互斥的,而是可以組合成一個多元化的投資組合,關鍵不在於選擇哪一個單一方向,而在於如何在風險、回報與流動性之間找到一個適合自身情況的平衡點。

與其說這是一個關於「資產選擇」的問題,不如說這是一個關於「資本效率」的問題,當房地產不再提供明顯優於其他資產的回報時,繼續持有的理由就需要被重新審視,而出售之後的資本配置,也應該基於更清晰的目標與結構,而不是簡單地從一種情緒,轉移到另一種情緒。

從更長期的角度來看,這種從單一資產依賴,轉向多元配置的過程,其實是投資者認知成熟的一個自然階段,當決策不再建立在「市場會不會繼續上漲」的假設之上,而是建立在「資本應該如何在不同環境中運作」的理解之上,投資本身也就從一種反應,轉變為一種結構性的安排。

賣掉房產,並不會自動帶來更好的結果。真正改變結果的,是你如何理解資本的下一步去向。

當問題從「該不該賣」轉變為「賣了之後怎麼配置」,投資,才真正開始變得清晰。

EFMspace一個專注於財商意識和個人發展的學習計劃和社區平台