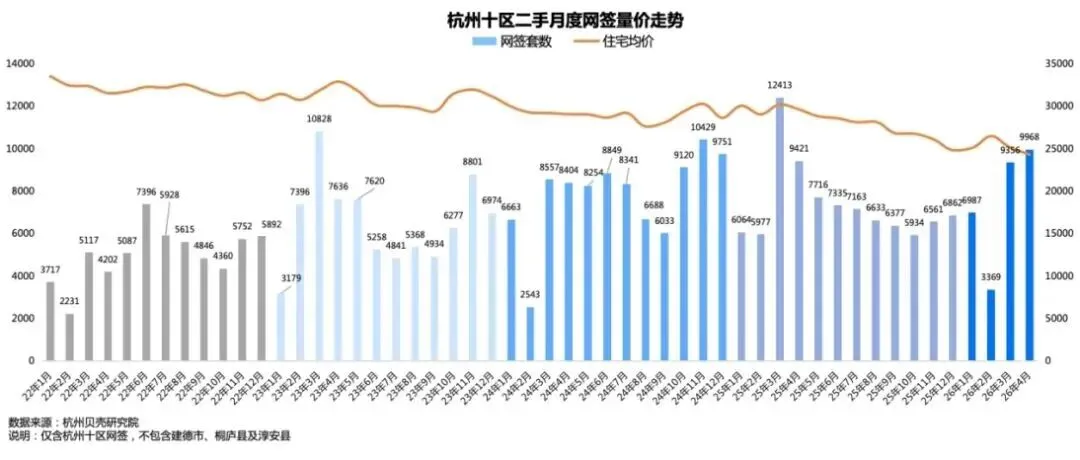

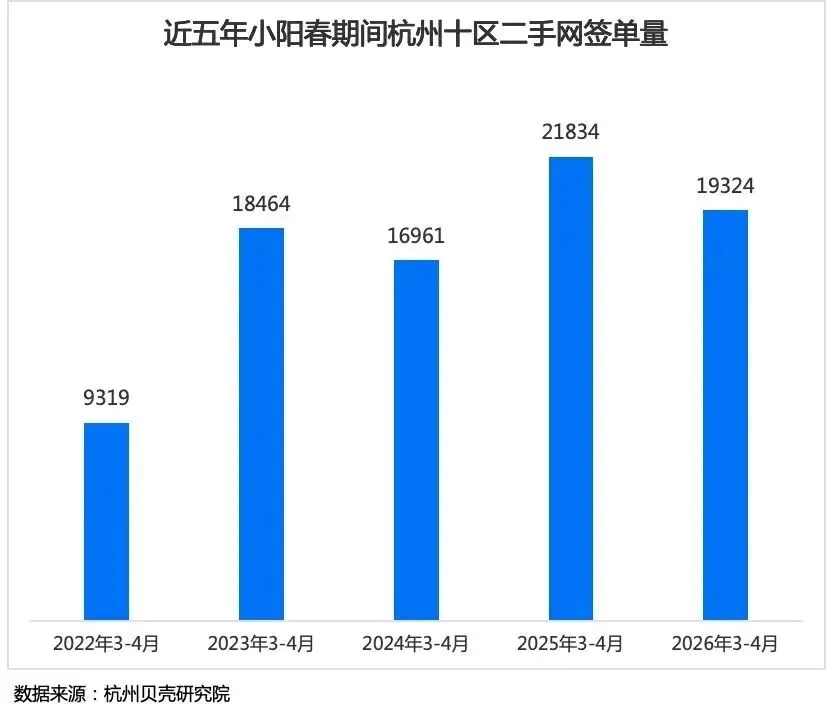

杭州二手房“金三银四”热度不减,在3月“小阳春”基础上继续放量。据杭州贝壳研究院最新数据,2026年4月全市(含富阳、临安)二手房共成交9968套,环比上涨6.5%、同比上涨5.8%,不仅刷新近一年月度成交纪录,更是近5年成交量最高的4月。 一、成交结构:刚需绝对主导,低总价、大三房成主流

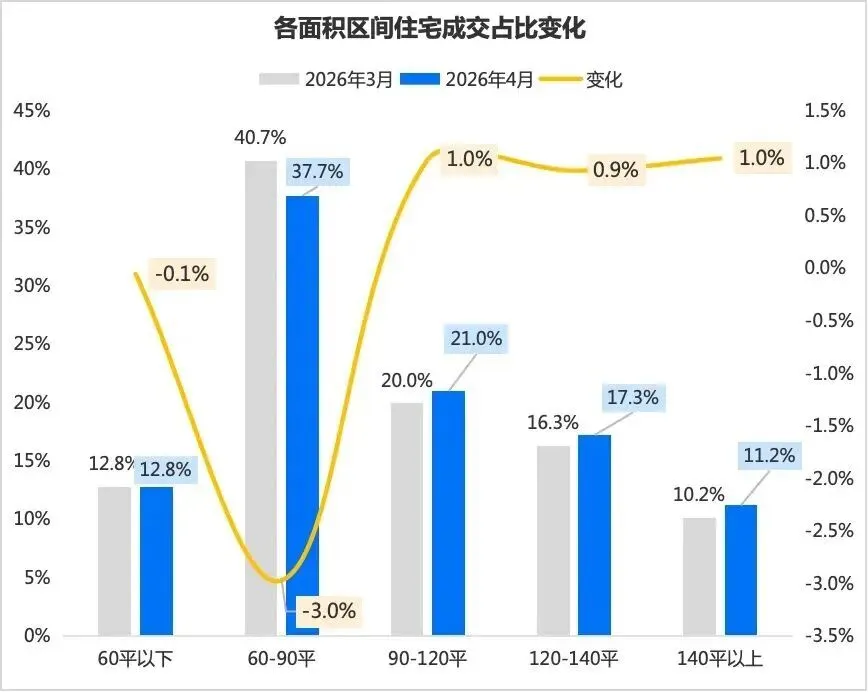

4月市场呈现清晰的低总价、中大户型特征,与去年改善盘领涨格局明显不同:

• 总价段:200万以内占54.8%,200–300万占21.3%,300万以下合计超76%;400万以上高总价房源占比不足15%。

• 面积段:60㎡以下占12.8%;60–90㎡占37.7%(环比略降);90–120㎡、120–140㎡分别占21%、17.3%,环比分别上升1个和0.9个百分点。综合来看,4月热门二手房更多是由良渚、闲林、临平等地的三房以上户型撑起;刚需三房、四房更受欢迎。

• 热门小区:八区成交前20中,超半数为“1字头”,仅2个小区均价超4万/㎡。临平广厦天都城以53套居首,套均面积100㎡,均价1.3万元/㎡;均价最低的是良渚的安置房杜甫新苑,成交17套,套均面积88㎡,均价仅1.1万元/㎡。• 改善降温:4月申花、奥体标杆小区同比明显下滑;馥香园加上“造纸厂三兄弟”四个小区的成交量仅为17套,比3月的30套下降了43%,较去年4月的127套更是下滑了87%;“亚运村三兄弟”4月成交了25套,相比3月的15套有所增加,亚运村次新房虽环比回升,但热度远不及去年同期。

二、政策发力:公积金新政显效,贷款占比创新高

3月底杭州公积金新政成为4月成交关键推手

• 家庭贷款最高额度由130万提至180万,大幅提升低总价房源纯公积金覆盖率。

• 4月公积金贷款(含组合)比例达32.3%,较3月提升3.6个百分点;纯公积金贷款占比18.9%,较3月(12.7%)显著提升,较2025年全年均值(8.6%)翻倍。

• 300万以下房源公积金(含组合)覆盖已达29.5%。政策效应仍在释放,后续贷款占比有望继续走高。

三、市场判断:刚需筑底,分化延续

1. 市场底已现:低总价房源价格回调到位,叠加政策友好,刚需入市意愿增强。

2. 格局高度分化:刚需盘走量、改善次新房降温,“以价换量”为主流。

3. 趋势向好:“小阳春”惯性+政策红利持续,预计5–6月成交保持稳健,刚需仍是核心支撑。

对刚需而言,当前低总价+高公积金额度+低利率,正是友好上车窗口;改善与投资则需耐心等待市场进一步企稳。

杭州八区(不含富阳、临安)住宅成交量前20小区 数据来源:杭州贝壳研究院