在全球税务透明化浪潮中,金融资产早已通过 CRS 实现跨境信息互通,加密资产也被 CARF 框架纳入监管,而海外不动产因实物属性强、登记分散、架构复杂,一直是隐匿资产的安全角落。

如今,这一局面被彻底打破。

OECD 正式推出不动产信息自动交换机制,26国联合签约,定于2029年启动首次交换,海外房产即将和银行账户、加密货币一样,进入全球 “税务天眼” 的全覆盖范围。

01、里程碑事件:不动产正式全球透明化

2025年堪称跨境不动产监管的分水岭年,一系列关键节点推动 IPI MCAA 框架从草案落地为全球共识:

- 2025年5月:OECD 财政事务委员会正式批准《不动产即可得信息自动交换多边主管当局协议》(IPI MCAA),搭建跨境房产信息交换的核心规则;

- 2025年10月:框架提交G20财长与央行行长会议,获得全球主要经济体认可,成为继 CRS(金融账户)、CARF(数字资产)后的第三大国际税务透明机制;

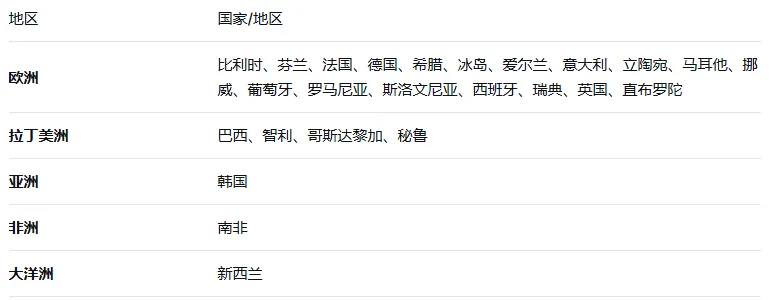

- 2025年12月4日:英国、法国、德国、意大利、韩国等26个国家 / 地区签署联合承诺声明,敲定2029年启动首批不动产信息自动交换,最迟2030年前全面落地。

简单来说,IPI MCAA 就是房产版 CRS,核心是把非居民在境外持有的不动产信息,通过政府间渠道自动、批量交换至持有人的税务居民国。

未来,金融、加密、不动产三大核心资产,将全部实现跨境信息透明化,全球资产隐匿空间被彻底压缩。

02、五大核心规则:无死角穿透,存量增量全覆盖

IPI MCAA 的交换规则对标 CRS,且针对性更强、穿透更彻底,没有灰色地带,无时间豁免,核心条款如下:

1.交换范围:只盯非居民境外房产

仅交换外国人在本国境内持有的房产,本国居民的境内房产不纳入交换范围。简单讲,中国税务居民在英国、新加坡买的房,会被当地交换给中国税务局;但中国人在国内的房产,不会对外交换。

2.穿透核查:架构、代持全失效

无论通过离AN公司、家族信托、基金还是多层嵌套架构持有房产,都必须

逐层穿透至最终实际控制人和受益人。

BVI 壳公司代持、信托隐身、多层股权架构等传统避税方式,在穿透规则下彻底失灵,最终受益人信息会被直接曝光。

3.信息内容:全维度资产画像

交换信息不仅包括房产地址、估值、登记信息、持有比例、购置价格、取得时间,还涵盖租金收入、抵押记录、出售 / 赠与等处置信息及收益明细,从持有到交易、从资产到收益,实现全链条追溯。

4.覆盖规则:存量+增量一网打尽

无 “祖父条款” 豁免,2029年后新购房产、历史已持有且未处置的存量房产,全部纳入交换范围。

哪怕是10年前买的海外房,只要2029年仍持有,信息就会被交换,不存在 历史资产安全的说法。

5.交换模式:自动批量,无需个人知情

采用政府间年度自动交换模式,和 CRS 完全一致。无需个人主动申报,无需提前告知房产持有人,每年定期批量同步至税务居民国。

按照CRS的扩张规律,加拿大、澳大利亚、新加坡、中国香港等主流高净值人士聚集地,大概率会在2026—2028 年陆续加入IPI MCAA,最终形成覆盖全球主要经济体的不动产信息交换网络。

03、四大核心影响:海外房产裸奔,合规成唯一出路

IPI MCAA 落地后,对持有海外房产的高净值人士而言,不是风险升级,而是底层逻辑重构,四大变化直接颠覆传统海外房产持有模式:

1. 海外房产彻底失去 “隐匿属性”

过去,CRS 只覆盖金融账户,大量高净值人士把资金转向海外置业,认为 实物房产查不到。

2029年后,海外房产和银行存款、股票账户、加密货币同等透明,中国税务居民在全球任一参与国的房产持有情况,都会被完整同步至国内税务系统,买房藏资产的时代彻底终结。

2. 资金来源与完税情况被反向追溯

税务部门可通过房产购置价格、付款路径、资金流向,反向核查购房资金是否合法出境、是否完成境内完税。

以往通过灰色渠道换汇、违规资金出境购房的行为,将面临精准核查,资金来源不合规的风险被指数级放大。

3. 境外收益必须主动申报,漏报必被罚

海外房产的租金收入、出售转让收益,会通过 IPI MCAA 自动同步至国内税务系统。

根据中国税法,中国税务居民的全球所得需在国内申报纳税,租金和转让所得均适用20%税率。

以往 “只持有不申报”“少报租金” 的模式,在数据交叉验证下无处遁形,漏报将面临税款追缴、滞纳金、行政处罚,情节严重的还可能涉及偷税追责。

4. 离岸架构避税彻底失效

过去,很多高净值人士通过 BVI 公司、开曼信托等架构持有海外房产,目的是隐藏最终受益人、隔离资产风险。

但 IPI MCAA 叠加 CRS 2.0 的穿透规则,直接调取土地登记信息和受益所有权信息,把公司股东、信托委托人 / 受益人全部曝光给房产所在国和持有人母国。

单纯依靠架构隐藏资产的方式全面失灵,财富管理从架构设计转向合规治理。

04、金税四期+IPI MCAA:构建境外资产监管闭环

值得警惕的是,IPI MCAA 不是孤立政策,而是和国内金税四期大数据系统深度联动。

2025 年底,国内已出现多起 CRS 数据与金税四期结合,精准锁定境外金融资产未申报的补税案例。

未来,不动产信息加入后,税务部门将拥有金融账户 + 加密资产 + 不动产三维立体的居民境外财富画像 。

房产购置资金与银行流水交叉印证、租金收益与账户往来比对、资产持有与纳税记录匹配,隐匿收入和资产的难度呈几何级上升,合规将成为海外资产配置的唯一前提。

写在最后

IPI MCAA 的落地,是全球税务透明化的决定性一步,标志着跨境资产监管正式进入无死角时代。

2029年不是遥远的时间点,而是海外房产监管的分水岭。

对高净值人士而言,当下最紧迫的不是寻找新的隐匿方式,而是梳理境外房产资产、核查资金来源合规性、规范收益申报,提前布局跨境财富合规规划,才能在全球透明化浪潮中守住财富安全底线。

THE END免责声明

本公众号不保证所提供资讯的精确性和完整性,一切以官方资料为准!

以上内容和意见仅供参考并不构成任何推介或邀约客户投资。

请读者仅作资讯参考,如涉版权问题,请后台留言删除,谢谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?