近半数房产低于CV成交!新西兰房产拍卖冷清:成交率骤降30%!

- 2026-05-05 11:05:54

随着市场进入传统淡季,新西兰住宅拍卖市场活跃度显著下降。根据 interest.co.nz 最新监测数据显示,全国房产拍卖成交率已跌破三分之一关口,这是自去年初以来的首次。

图源: Getty Images

拍卖成交率跌至30%

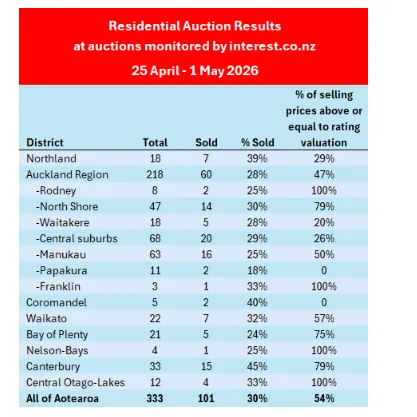

来自interest.co.nz最新监测数据,在4月25日至5月1日的一周内,全国共计333套住宅参与拍卖,其中仅101套成功成交(under the hammer),整体成交率为30%。

这一水平不仅低于年初40%以上的表现,也标志着2026年以来拍卖市场首次跌破三分之一关口。

成交率的持续回落呈现出清晰的趋势,年初拍卖市场在夏季旺季支撑下表现较强,成交率一度维持在40%至45%区间,但自2月下旬以来持续走弱。

3月整体成交率已从2月的41%下降至36%,并在月底进一步逼近33%的临界水平。

数据显示,房产市场进入4月后,这一趋势并未改善,反而进一步下探,上周30%的成交率,不仅创下近期新低,也意味着超过七成房源未能在拍卖现场成交,需要转入议价或后续谈判阶段,这通常会拉长交易周期并增加价格不确定性。

从供给端来看,拍卖活动同样明显降温,统计显示,本周拍卖房源数量较此前活跃阶段有所减少,延续了自3月以来的下降趋势。

此前数据显示,拍卖房源数量在2月末达到高点(超过560套/周),随后逐步回落至500套左右,并继续下滑。

半数房产成交价低于政府估值(CV)

在成功成交的房产中,价格分化依然明显。上周约54%的成交房产价格等于或高于政府评估价(Rating Valuations),这意味着剩余46%的房产成交价低于其估值。

这一比例反映出买家出价趋于谨慎,市场溢价空间受到挤压。这一结构性变化表明,买方议价能力正在增强,市场价格支撑趋弱。

由于季节性因素,市场走弱部分受到节假日影响,ANZAC长周末以及学校假期通常会压制拍卖活动,但市场表现已明显弱于季节性正常波动。

业内普遍认为,随着冬季临近,拍卖市场将进入传统淡季,成交活跃度可能进一步下探。

更深层的驱动因素则来自宏观环境的不确定性,买家在利率环境和经济前景不明朗的背景下变得更加谨慎,倾向等待更明确的市场信号,而卖方则逐步调整预期。

当前,新西兰房地产市场正从年初的相对活跃状态转向“低成交率+低活跃度”的阶段。拍卖市场作为价格发现机制,其走弱通常意味着市场流动性下降和价格博弈加剧。

在利率路径、通胀压力以及就业前景仍存在不确定性的背景下,短期内房地产市场难以出现明显反弹。

拍卖成交率若持续维持在30%左右甚至更低,将进一步强化买方市场格局,并对房价形成下行或横盘压力。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 房产中介如何搭建IP语料库?

- 法说家事 | 拍卖农村房产租赁权,以收取租金的方式实现债权人合法利益

- 【澳洲房产】Solotel 以约 2400 万澳元收购悉尼 The Courthouse 酒吧

- 双鸭山-福利 房产租售2026.05.04

- 【蒙城房产】Nobel 19层稀缺户型|超大私人阳台,大尺寸窗户引光入室,直通REM与蒙大,健身房+庭院露台+休息室,精致生活由此开启

- 『数·观』70城房产价格指数·26年3月

- 建行股价再创历史新高,给房产投资者的启示

- 邮政银行(房产抵押业务)—基本要求,申请,资料,流程分享

- 2026年6月1日起|房产继承不用强制公证了!

- 绿城观云中式二手房