个人无偿受赠房产,个税不是必缴项——分“亲属/抚养关系”和“非亲属”两种情况,只要符合3类特定关系,双方都不用缴个税;不符合的,受赠方要按“偶然所得”缴税。

一、先明确:受赠房产个税的核心是“关系”

受赠房产的个税规则,本质看赠与方和受赠方的关系:

- 属于“特定亲属/抚养/继承关系”:双方都免征个税;

- 不属于上述关系:受赠方按“偶然所得”缴20%的个税。

二、这3类情况,受赠房产免征个税

符合以下任意一种关系,无偿赠与房产不用缴个税:

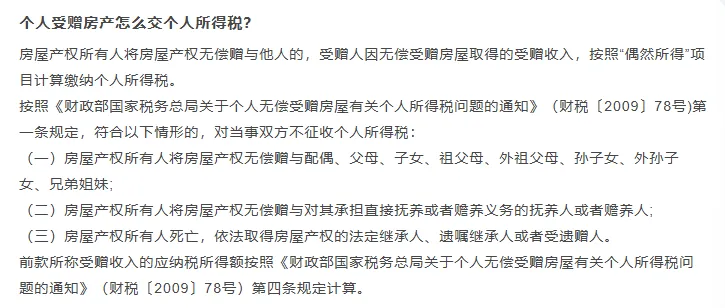

1. 直系/旁系亲属

包括配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹——简单说,“近亲+兄弟姐妹”都在免税范围内。

2. 抚养/赡养关系

房产赠给“承担直接抚养或赡养义务”的人,比如养父母赠给养子女、子女赠给赡养自己的保姆(需有抚养/赡养义务证明)。

3. 法定/遗嘱/遗赠继承

房屋产权所有人去世后,法定继承人(比如配偶、子女)、遗嘱继承人、受遗赠人依法取得房产,也免征个税。

三、不符合免税条件:受赠方按“偶然所得”缴20%个税

如果是无亲属关系的人之间赠与房产(比如朋友赠给朋友),受赠方要按“偶然所得”计算个税:

- 应纳税所得额:房产的“市场价格”(不是赠与方的购买价);

- 税率:20%;

- 应纳税额=房产市场价格×20%。

举个例子:朋友赠一套市场价100万的房产,受赠方要缴100万×20%=20万的个税。

四、实操提醒:免税要留“关系证明”

享受免税的,要留存对应的关系证明材料:

- 亲属关系:户口本、结婚证等;

- 抚养/赡养关系:抚养协议、居委会/村委会证明等;

- 继承:死亡证明、继承公证书等。

总结

受赠房产的个税,只要对照“亲属/抚养/继承”这3类关系,就能快速判断是否免税:

- 属于这3类关系:免个税;

- 不属于:受赠方缴20%的“偶然所得”个税。

财务遇到这类业务,不用算复杂公式,先问清楚双方关系,再对照这3类情况,就能合规处理。