2026年4月23日最新消息:

中国数据开放据国家统计局4月21日发布的最新数据汇总分析发布:2026年3月份全国分年龄组失业率数据。

分组数据显示:

2026年3月全国城镇不包含在校生的16-24岁劳动力失业率为16.9%,较上月上升0.8个百分点;全国城镇不包含在校生的25-29岁劳动力失业率为7.7%,较上月上升0.5个百分点;全国城镇不包含在校生的30-59岁劳动力失业率为4.3%,较上月上升0.1个百分点。

其中全国城镇不包含在校生的25-29岁劳动力失业率为2023年12月开始发布这一数据以来最高。

总结起来最关注的就是:2026年3月全国城镇不包含在校生的16至24岁劳动力失业率升至16.9%,结束了此前连续六个月的下降,再度上升,继续明显高于总体失业率,且高于2025年同期水平,创下四个月来新高。其次25至29岁劳动力失业率也攀升至7.7%,为有历史记录以来的最高水平。这一组数字,折射出当前青年就业面临一定的压力。

根据国家统计局2026年1-3月份的详细调查数据分析显示,今年2026年第一季度,全国城镇调查失业率的平均值为5.3%,与上年同期持平。3月份全国城镇调查失业率为5.4%,失业率数据和就业率整体形势稳定。

国家统计局人口和就业统计司副司长肖宁表示:失业率分月看,1月份失业率为5.2%,同比持平;2月份临近春节,部分行业用工需求减少,失业率升至5.3%,同比下降0.1个百分点;3月份,随着企业复工复产有序推进,节后转换工作人员集中进入劳动力市场求职,失业率升至5.4%。与上年相比,今年春节较晚,春节假期因素影响失业率高点出现在3月,较上年延后1个月,属正常季节性波动,就业形势总体稳定。

特别说明:2023年12月起,国家统计局对分年龄组失业率统计进行了调整完善,发布不包含在校生的16-24岁、25-29岁、30-59岁劳动力失业率。国家统计局表示,发布不包括在校学生的16-24岁劳动力失业率,更精准监测进入社会、真正需要工作的青年人的就业失业情况,同时,增加发布不包括在校学生的25-29岁劳动力失业率,更完整反映青年从学校毕业到稳定工作过程中的就业失业全貌。当前,我国政府、企业和社会各界已经在共同努力,并且采取出台了更多有效的措施,帮助劳动力尤其是年轻人顺利就业,实现社会稳定和经济发展。未来,随着经济结构调整的深入和新兴产业的发展,就业市场的前景将会进一步持续改善。

本文数据来源于国家统计局。

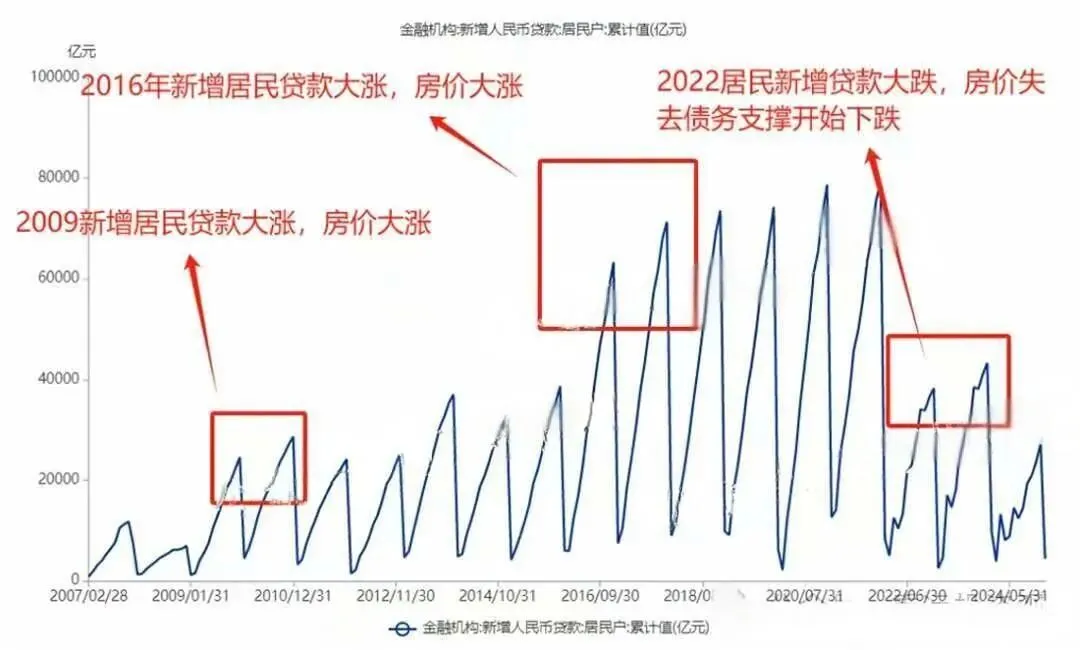

答案可能反常识,有一批隐藏在角落里的投资客,基于他们的利益站位,他们的愿望刚好相反。1答案是:只有农民喜欢丰收年,而地主,则更喜欢灾年,或者说,喜欢丰年和灾年形成的周期。尽管灾年也会让地主受到损失,但地主的土地多,平时的余粮多,在灾年,更容易存活下去。但农民则不同,土地少余粮少,平时的积累可能不足以支撑他们度过灾年,那么不得已只能向地主借粮,于是被迫答应地主的条件,比如土地抵押,甚至卖出土地。我们把视线再拉回到现代,会发现一切只是换汤不换药。灾年土地兼并变成了周期财富收割,收割只是借助现代金融工具进行了升级,变得更血腥,更隐蔽。尽管现代生产力已极大发展,即使遭遇下行周期,也不太容易吃不饱饭,但金融却创造了另一个堪比吃饭的刚性约束,那就是债务。相比一个人对粮食的需求有限,债务对现金的需求却并无上限,债务造成的现金流黑洞的大小,关键看被收割者究竟因为错误的认知,背负了多少债务。所以,和古代相比,不一样的,在于不只是穷人被纳入到这个收割体系中,而是几乎所有不设风控,中低认知的人群,无论是穷人还是中产,都会被纳入到该体系中。一个年入10万和一个年入100万的两个人,只要杠杆率相同,则其面临的风险程度是差不多的,这和古代富农和贫农因为余粮不同造成的不同抗风险能力,是完全不同的。为了接下来的论述,我们先把当代金融和古代灾年做一个对齐:古代的丰年灾年的周期收割,就是当代周期的杠杆收割。所以,当代的资深投资客,就像古代地主盼望灾年一样,一定从心底渴求着周期,只有一轮一轮的周期,才能不断收割对手盘,用于扩大自己的财富规模。所谓的投资滚雪球,从某种意义上说,就是不断地利用周期去兼并对手盘的存量财富。比如,巴菲特就是周期收割的高手,他手持创纪录的现金,也是在等待美股的周期。正因为财富兼并来自周期底部的杠杆断裂和债务出清,所以债务不出清,财富不兼并,则周期无法触底。所以对于普通的负债人,在周期中抱有侥幸心理是不可取的,因为对手盘要的,就是你的杠杆断裂和爆仓。对于普通人,如果不想被收割,只要不碰相关资产,不参与游戏就行了。但是,有一种资产周期,是所有人都绕不过去的,那就是房地产周期。正因为所有人绕不过去,而房地产又天然附带大资金杠杆,所以我们结合债务展开讨论下房地产周期。1 如果我们把周期中的现金比作粮食,我们必须知道,现金被债务创造。也就是说,我们暂且先忽略央行的黄金储备,那么根据现代货币学,每一份我们的得到的现金,都来自等量的债务。债务或者说现金的创造部门,有三个,分别是政府部门,企业部门,以及居民部门。任何一个部门只要去贷款,他就凭空创造了一笔现金,并在交易中注入到社会总财富中。比如企业贷款买设备,发工资,这些支付给供应商和打工人的钱,是企业凭空创造的。比如居民贷款买房,那么支付给开发商,进而支付土地出让金,支付供应商货款,支付开发商员工工资,这些钱也是居民凭空创造的。换句话说,任何一个经济个体(企业或居民)的任何一笔收入,一定来自两个渠道,一个是客户持有的市场上现有的钱,一个是客户凭空创造的钱。而市场现有的钱,也是更早的时候,由其他经济个体创造债务时创造的。所谓地主,就是跟踪这个上限,一旦跟踪到数据见顶,就会进行逃顶操作,卖出房产平债,并回收大量现金,作为余粮。如上图,新增贷款不断创新高就是扩表,2022年开始新增贷款开始下降,意味着缩表开始。在他人扩表之前去扩表,我们称之为抄底,在他人扩表之后才扩表,我们就称之为接盘。

反之,在他人缩表之前去缩表,就是高位套现,在他人缩表之后去缩表,就是贱卖资产。

楼市的拐点是不是要来了?

如果只看一线城市的二手房成交量,还真的是有上涨的冲劲,

4月北京二手房网签17893套,同比增14.9%,创近五年同期新高;

上海成交28742套,同比大涨22.3%,刷新近十年4月成交纪录;

广州成交10426套,同比增4.8%,连续两月站稳万套关口;

深圳成交5571套,同比涨8%,是四大一线城市中唯一4月成交量较3月继续上涨的城市,打破了往年“3月冲顶、4月回落”的惯例。

最主要的是四大一线城市,今年小阳春的行情除了上海有明确的松绑措施托底之外,其他三个城市并没有大的送绑措施,

在无强政策托底、仅靠市场自发需求实现全线同比增长,足以证明一线楼市的底部韧性远超市场预期。

因此很多人对于一线城市的房价比较乐观,包括一些国外投行也在预测一线城市房价今年有可能筑底也就在情理之中了,

不过我们也要明白,成交量上涨,绝不等于房价即将上涨,最起码这个判断不符合近几年市场现实,

比如,2022-2025年,全国重点30城二手房成交量连续4年稳步上涨,2025年成交面积创2021年行业调整以来新高,

上海、深圳2025年成交量同比分别涨7%、4%;但同期百城二手住宅价格指数连续36个月同比下跌,2025年全年累计跌幅达8.36%,

一线城市也未能例外,过去两年成交量走高的同时,房价仍处阴跌通道,特别是2025年下半年,一线城市还出现了加速下跌行情,

而这种“量涨价跌”的核心背离原因,是两类成交量的本质完全不同:

以价换量的成交,本质是“卖方定价的降价妥协”——房东必须降价让利才能促成交易,成交量越涨,越说明市场“降价共识”越强,自然无法带动房价上行,

过去几年绝大多数城市的量涨都属于此类。

而真正能拉动房价上涨的成交量,是“供不应求的主动抢房”——低价库存消化完毕,买家只能加价抢房,定价权回归卖方,这才是“量在价先”的核心逻辑。

显然,目前绝大多数城市远未达到这个阶段。

但千万别把以价换量当成坏事,它恰恰是楼市软着陆的必经之路,更是城市楼市价值的核心试金石。

很多人误以为房价是楼市的生命线,实则流动性才是。

一套房子哪怕纸面价格再高,无法变现就只是钢筋水泥,还会沦为套牢盘、银行坏账,最终引发系统性风险。

以价换量的核心作用,就是打通市场循环:哪怕降价成交,也能让刚需上车、房东解套、信贷循环正常运转,持续出清断供、法拍风险。

这个过程本质是市场自发完成“价格发现”,通过真实成交把房价锚定在与居民收入、真实需求匹配的合理区间,这是任何政策都无法人为设定的估值锚。

更关键的是,能实现以价换量,起码证明城市有真实需求打底,缺的只是信心而非买家。

当前楼市最大的风险,从来不是房价下跌,而是“降价都卖不动”的流动性枯竭。

比如一部分弱二线城市和三四线城市,早已经陷入“越降越没人买、越没人买越降”的螺旋之中,自我修复能力极其的弱,或者说短期内你根本看不到筑底的希望,

这也就能解释,为何3-4月小阳春行情向好,4月底至5月初,深圳、广州、武汉、苏州等十几个城市仍扎堆出新政。

核心目的就是要稳量防风险,

因为3-4月的小阳春热度,一半来自“金三银四”的季节性刚需释放,一半来自2025年以来积压观望需求的集中入场,本身有极强的脉冲属性。

若旺季过后成交量断崖式下滑,刚修复的市场信心会瞬间崩塌,重回下跌死循环,去年就是最典型的例子,

而只要成交量稳住,即便价格微跌,交易就能持续循环、风险就能持续出清,市场就有触底反转的可能。

各地密集出台新政,本质是为市场热度“续航”,避免回暖昙花一现。毕竟现在的市场并没有彻底的止跌回稳,依旧是以结构性行情为主,

核心资产看懂了,自己足够实力就下单,普通居民搏杠杆就先冷静下。