CITI观点

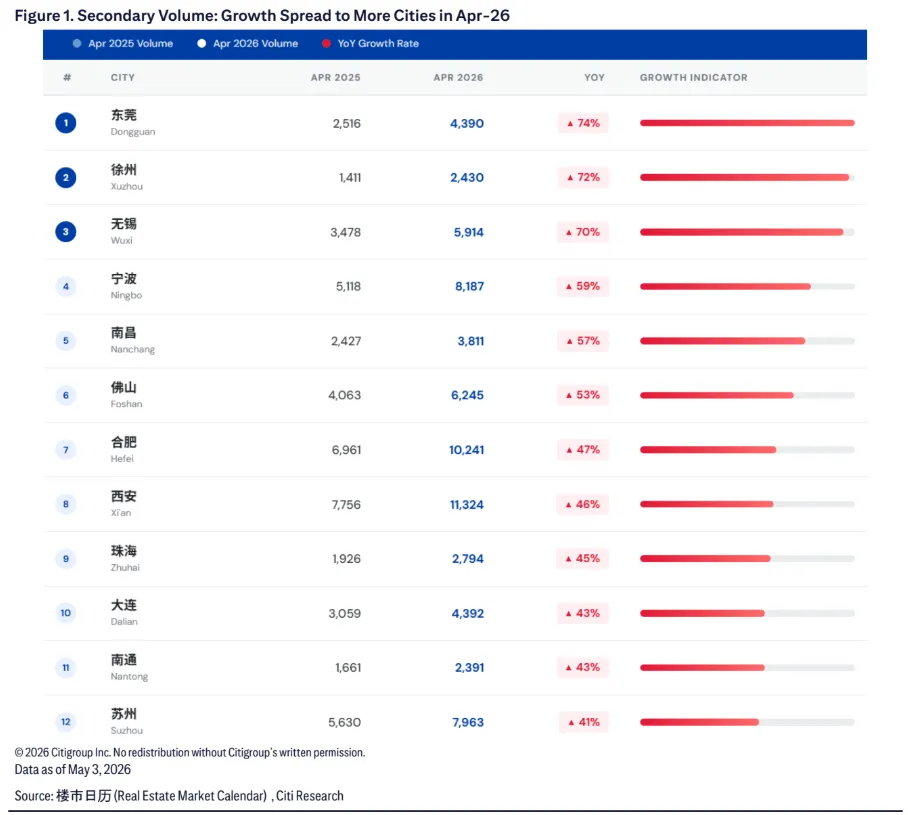

4月二手房成交量创16个月高位;增长扩展至更多城市:12个城市同比增长>40%

二手房成交量同比增长10%,环比增长9%,达到31.7万套/周,创造了自2024年12月以来的16个月新高。除11个城市外(同比增长16%;上海创5年新高,北京创1年新高等),积极情绪已扩展至更广泛的二级和三级城市范围,包括东莞、无锡、宁波、合肥、南通、苏州等。我们发现在这12个城市中的趋势与工作人口数据一致。

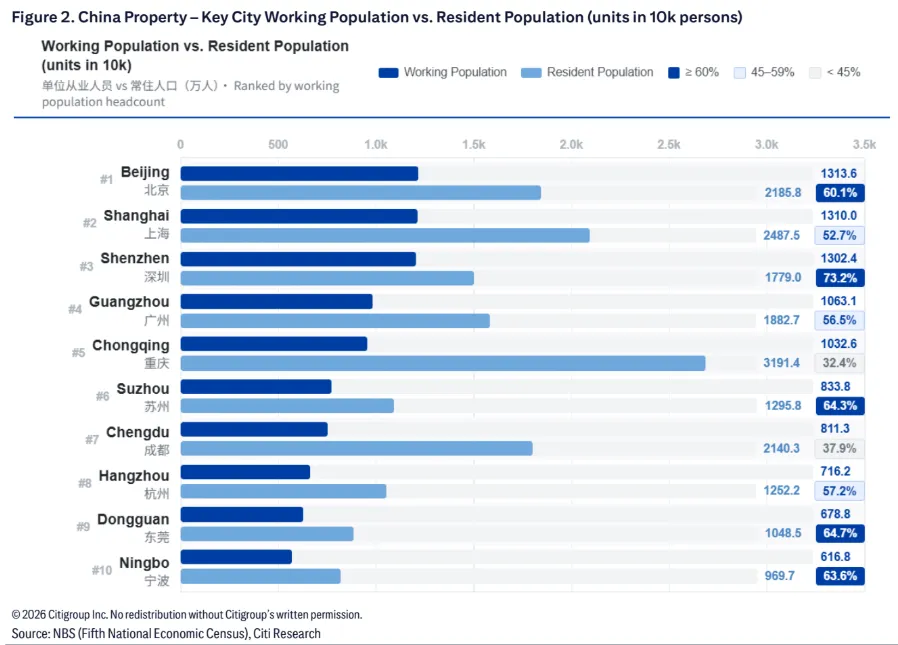

与这12个城市的工作人口数据高度吻合

虽然全国强劲复苏不明显,但高效率的企业受益于产业升级(如科技)、新增上市公司数量(香港IPO数量全球如此,特别是长三角地区如无锡、苏州)。从工作人口数据来看,根据全国第五次普查,人口结构已升级:i)成都、苏州、东莞、杭州和宁波在工作人口密度排名前十(相对于常驻人口的工作人口比例),其中大部分常驻人口处于就业状态,苏州(64%)、东莞(65%)、宁波(64%)等。这些升级需求在少数几家成功企业出现后被触发。

关键城市高端需求复苏,尽管全国数据回落

中国高端市场在我们看来表现良好:i)4Q25和1Q26中高端购物中心同店零售销售增长约10%;ii)高端房屋销售(11个城市中30亿元以上)在1Q26同比增长2%,强势拉升高端项目。我们专注于前10大城市,它们占房企投资的81%。

与前一周期的另一重要区别

i)几个城市(深圳、广州)在4月多利多会议后宣布本地宽松措施。这轮本地宽松与之前周期中对财富效应的反应不同,之前主要反映房贷利率下调;后者在2024年11月至2025年1月销售限制放松后,很大程度上由散户投资者供应驱动,2026年不会重复(上海自3月26日起除外)。我们的分析显示2017-25年间在8个城市(北京、杭州、上海、南京、成都等)投资的房产已基本被终端用户吸收。ii)社交媒体影响:积极新闻对家庭预期的影响日益增强。我们看到所谓的HPF提升通过改善情绪辅助购房者,1-5月后可见变化(但非关键驱动力)。

复苏位置;自3月26日起关键城市出现更积极信号

在看到更多鼓励性市场数据后,我们在3月至4月升级为积极板块观点。简言之,新房和二手房成交量在多个城市转向增长,卖家数量减少。积极新闻流对家庭预期的影响日益增强,在1-5月间通过改善情绪支持房价复苏。我们认为关键城市房地产投资在政策支持下的缓慢复苏是最优情景。我们精选股票顶选:碧桂园、保利地产、新城控股(均在4月实现销售增长)、CRL、世茂股份。我们也看好贝壳在4月的二级成交量增长。

研报:Citi China Property_Secondary Volume Growth Spread to More Cities Recovery Well Set

研报来源:nlg.news

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。