为什么现在中国客户不买泰国房产了?2026最新数据拆解.

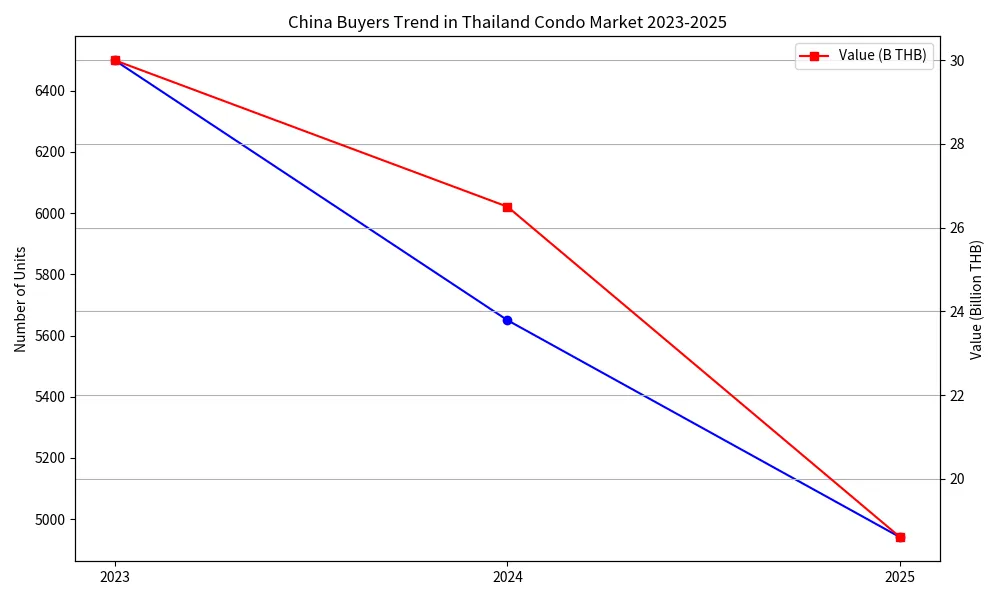

2025年REIC(泰国房地产信息中心)全年数据正式出炉:外国人在泰国共购买公寓14,899套,同比增长2.2%;但总交易金额仅609.21亿泰铢,同比下降10.7%。其中,中国买家数量下降12.9%,交易金额大幅下降30%。

中国买家近年趋势线图(2023-2025)(套数和金额均明显下滑,购买力收缩)

中国仍是最大外国买家群体,但购买力明显收缩。为什么中国客户不买了吗?

一、中国国内因素:购买力与信心双重调整最核心的原因来自国内。国内经济结构调整、投资信心回落、人民币汇率波动,让很多原本计划出海置业的中产变得更加谨慎。

从“高杠杆投机”转向“现金自住+长期持有”,这是理性回归的表现。2025年中国买家平均单价约380万泰铢(约人民币75-80万),平均面积35.6㎡,明显转向中小户型、更可负担的区间。

个人观察:这不是坏事。过去部分高杠杆客户离场后,剩下的是真正有长期需求的人。市场从“疯抢”进入“精选”阶段,反而给有准备的买家留出了更好的议价空间和选品窗口。二、泰国本地市场供给压力与结构性调整泰国本地开发商过去几年供应较多,部分区域出现库存压力。同时泰国本地购买力也受高利率和家庭债务影响,整体市场进入再平衡期。外国人交易量微增但金额下降,正说明大家都在“买对的、买划算的”,而非盲目追高。个人观察:核心优质区域(Sukhumvit、Rama 4、河畔西岸等)抗跌能力强。基础设施持续完善、旅游复苏带动租金,优质项目仍具长期增长空间。三、买家结构多元化,中国客户不再是“唯一主角”

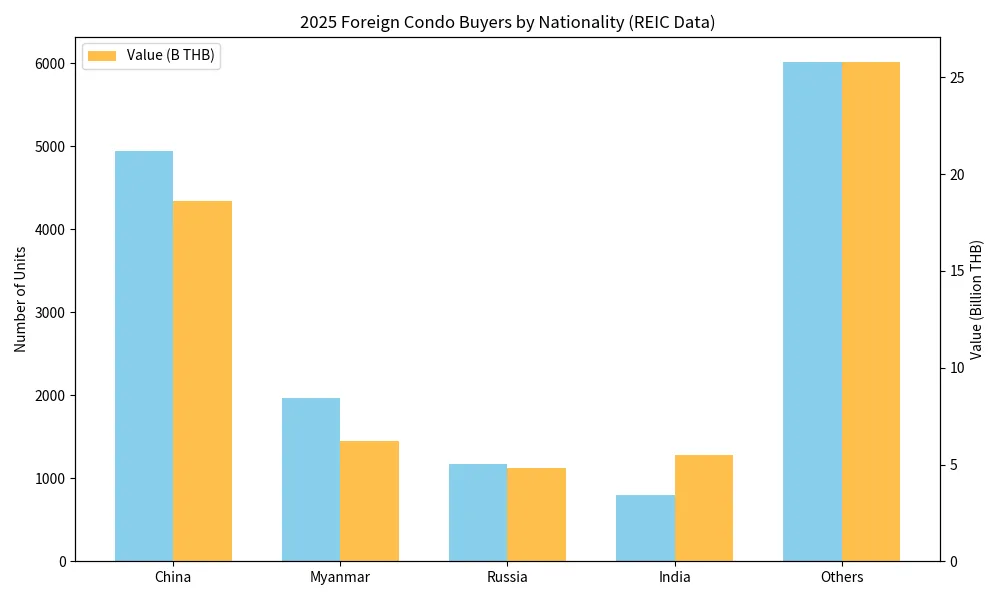

2025外国买家国别成交量/金额对比(中国大幅领先但金额占比下降;缅甸等新兴买家崛起)

印度、俄罗斯、缅甸等买家正在快速补位。中国买家占比仍高(约40-50%),但份额相对下降。这对想入场的中国买家其实是利好:竞争没有以前那么白热化,开发商更愿意给有诚意的客户提供余屋折扣、灵活付款等优惠条件。四、投资预期回归理性:从高增长投机到稳定现金流+生活方式过去很多人期待泰国房产像2018-2022年那样快速增值,现在租金回报率普遍在4-6%,资本增值放缓但并非没有。2026展望:曼谷核心区预计价格温和增长3-7%,部分高端/交通枢纽项目可能更高;普吉等度假区域在旅游复苏下潜力更明显。

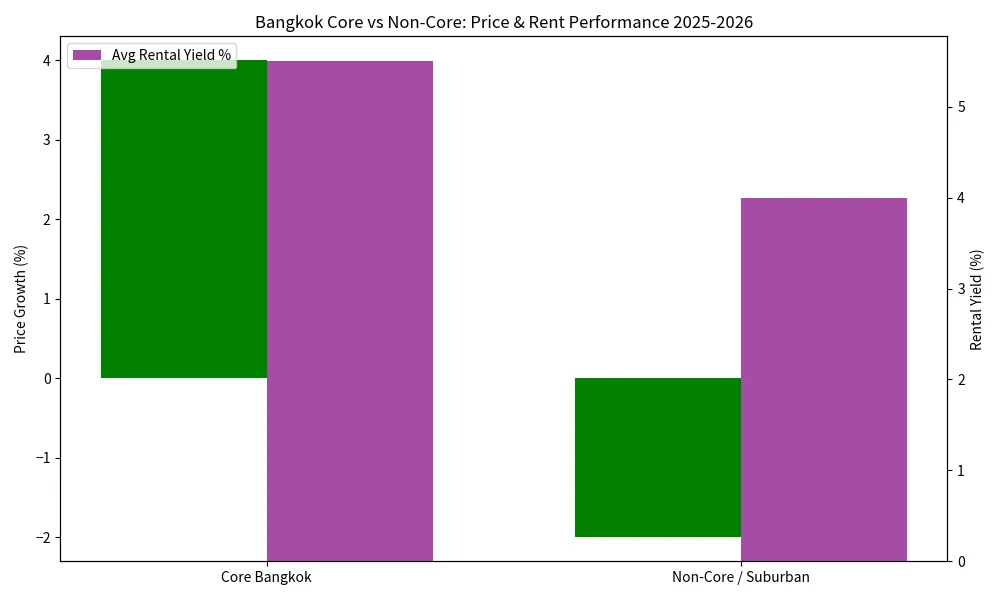

个人观察:把泰国房产当作资产配置+生活方式结合的产品来看待。LTR长期居留签证、数字游民政策、医疗旅游等,都在持续利好长期持有者。五、政策、汇率与外部环境的影响泰国政府持续释放利好(如过户费减免政策延长),但全球地缘政治、中东局势、汇率波动仍带来不确定性。理性分析来看:泰国仍是东南亚外资最友好、市场最成熟的国家之一。外国人产权政策(单个项目49%限额)清晰透明,持有风险可控。六、区域与项目极度分化:不是“泰国房产”,而是“选对的项目”曼谷核心区 vs 非核心区价格/租金表现对比(核心区更抗跌、租金回报更高,趋向优质项目)

这是最关键的一点——市场高度分化。郊区或一般项目库存高、去化慢;而曼谷核心交通枢纽、成熟生活圈、未来规划利好的项目,依然受到高端买家和投资者的青睐。

个人推荐观察方向(后续将按照系列深度拆解):

- Sukhumvit、Rama 4、素坤逸核心现房/准现房

- 河畔/西岸新锐区域潜力项目

- 关注品牌开发商 + 实力配套的项目(抗风险能力更强)

总结:不是不买,而是更聪明、更理性地买。从去年的数据表现来看不是泰国房产市场“不行”了,而是市场从野蛮生长进入成熟、理性、优质优价的新阶段。对中国买家而言,现在可能是比前几年更适合“精选入场”的窗口期:

- 议价空间更大

- 能买到更匹配自己需求的项目

- 避开了之前的部分泡沫风险

作为买家、或正在观望泰国房产市场的用户,我想更重要的是:

01 明确自己的购买需求,是出于自住的需求、稳定租金回报的需求、资产配置的需求还是子女教育准备进入当地国际学校等。

02 明确理解哪里是每座城市的核心成熟区域,当下的配套是否完善,政府是否有更多基建或商业、交通发展规划。从而找到真正优质的项目。

03 多个项目对比,例如现房和期房、10年内的新公寓项目和20年的老公寓项目(从设计到配套还是存在一定差异),副中心、郊区别墅项目。

信息来源:基于公开权威数据,主要来自泰国房地产信息中心 REIC,参考CBRE、Savills等2025-2026市场报告。以及Nation Thailand、Bangkok Post、Khaosod English等主流媒体。