今天一整天的行程,都围着香港楼市打转。

上午11点,和六姨约在尖沙咀美丽华商场一楼碰面,专程来参与恒基地产新项目壹沐的购房资格抽签。

六姨是资历丰富的老香港打拼者,1994年从内地奔赴香港,2001年拿到永久居民身份。刚到香港那些年,吃过的苦数不胜数:深耕过地产、开过宾馆,最辛苦的时候同时打几份零工,忙碌奔波到一个月就能磨破一双鞋。

闲聊时她跟我讲了一段开宾馆时的往事,听完特别受触动。有次客人办理入住,恰逢电梯故障停运,为了不委屈客人、守住住宿口碑,她硬是一个人扛着两个超大行李箱,徒步爬了十五六楼。宾馆地处尖沙咀,外籍游客居多,为了能顺畅和客人沟通、做好服务,她挤出所有业余时间自学英语,硬生生靠自律闯出一条路。

听着六姨的奋斗经历,瞬间联想到前段时间热映的《水饺皇后》,真切读懂了什么是狮子山精神——在香港这片土地上,从来都是平凡人靠坚持、靠韧劲,默默扎根、逆风生长。

这次六姨看中壹沐的房源,是特意买来给儿子一家三口自住的。可怜天下父母心,无论年岁几何、身处何地,子女永远是父母心底最深的牵挂。

我们从商场一楼乘电梯上到五楼,眼前人山人海、水泄不通的场面着实让人震惊。如今内地不少城市房价回调、行情冷清,反观香港新房市场,依旧火爆得超乎想象。

和业内人士交流后,也摸清了背后火爆的核心原因:

香港通关恢复后,楼市相关交易税费大幅下调,直接降低了购房门槛和持有成本;香港房企开发向来口碑稳健,几乎没有烂尾楼风险,交房品质和权益有十足保障;再加新楼盘社区配套成熟、户型设计实用,大多带露台、通风采光俱佳,新风系统等硬件配置完善,折合单价每平方尺仅2万左右,刚好贴合大批购房者的心理预算。

也正因为优势扎堆、刚需和置业人群集中,新房推出后供不应求,只能靠摇号来锁定购房资格。

聊完市场热度,也忍不住深究一个现实问题:香港500呎左右三房户型,总价1000万,这个价位到底值不值得入手?

站在不同角度,答案完全不一样:

如果是刚需自住,就像六姨给家人买房,只要地段合适、校网配套达标,居住需求优先,价格反而不是决定性因素,入手本就是为了安稳安家,无可厚非。

但如果抱着投资心态,就要算一笔明白账了。

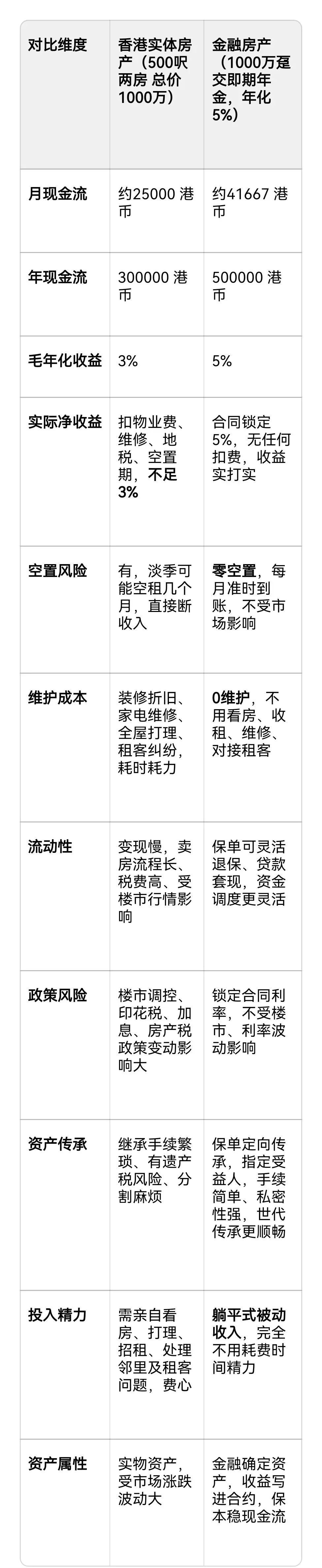

香港传统房产租售比并不算高(但相比内地已经算是很高了):1000万的500呎三房,月租金大概25000港币,年租金30万,毛租售比仅3%。再扣除香港业主需承担的物业费、修缮费、地税等各类杂费,实际年化收益还不到3%。

而且实体房产绕不开诸多麻烦:有空租空置风险、房屋折旧损耗、家私维修翻新、后续转手税费繁琐,还要耗费大量时间精力打理。

反观金融房产(即期年金类产品),逻辑完全颠覆:

同样投入1000万趸交配置,从次月就能稳定领取现金流,按约定年化5%计算,每年固定收益50万,折合每月被动现金流约4.17万,远超实体房产租金。

更关键的是优势拉满:

无需打理、零空租、无折旧、不用维修,省去所有线下看房、收租、打理的时间成本;同时具备财富隔离、灵活传承的属性,保单权益可定向分配,世代传承周期远比实体房产更长久,也不用面临房产未来转手、遗产分配的各类繁琐问题。

一边是需要投入资金、精力、承担损耗和空置风险的实体房产,一边是躺平式稳稳现金流、无后顾之忧还能传承的金融房产,高下其实一眼就能看清。

香港实体房产 vs 金融房产(年金) 详细对比表

以投入1000万港币、500呎三房住宅为统一标准测算

总结一句话

1. 刚需自住:像六姨给儿子安家、占校网、占地段,实体房子有居住属性、归属感,无可替代,该买就买。

2. 纯投资增值:同样1000万本金,金融房产收益更高、更省心、无风险、好传承,完全碾压实体收租房产。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?