这是最近被问得最多的问题

曾经买房是中国人最笃定的信仰,闭着眼睛买就能躺赚

但现在,这个信仰正在快速崩塌

财经作家吴晓波在跨年演讲里直言:

要减持房子,增加金融资产

所有投资工具的意义,从来不是把钱投出去就好

而是让我们和家人活得更好、更有希望

当房产投资的红利期彻底落幕,越高知的中产越懂得顺势而为

今天就跟大家拆解当下最火的资产配置替代品

杠杆终身寿,为什么能成为无数家庭的首选

先问自己4个问题,你还敢把钱砸在房子上吗?

如果你对下面任何一个问题没有肯定答案

那就要重新考虑你的资产配置了

(一)房产保值增值,还有多少空间?

房价下跌已经不是个别现象,而是全国性的趋势,以长沙为例

- •2023年12月-2025年11月,长沙二手房成交均价从10800元/㎡跌至8300元/㎡,累计下跌23.15%,每平米直接亏了2500元

- •2024-2025年,长沙绝大多数区县均价下跌,平均跌幅18.8%,核心城区岳麓、天心、开福、雨花跌幅更是达到12%-21%

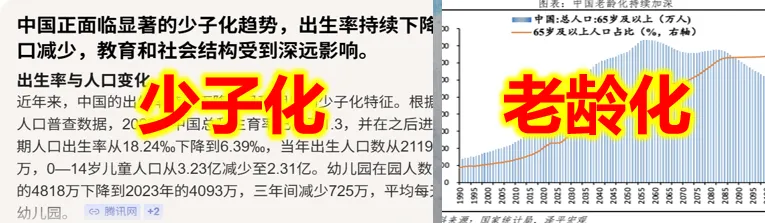

背后是少子化+老龄化的双重暴击:

2020年中国总和生育率已降至1.3

出生率从18.24‰降到6.39‰,出生人口从2119万暴跌至902万

65岁以上老年人口占比持续攀升

房子供过于求,房价长期承压已是必然

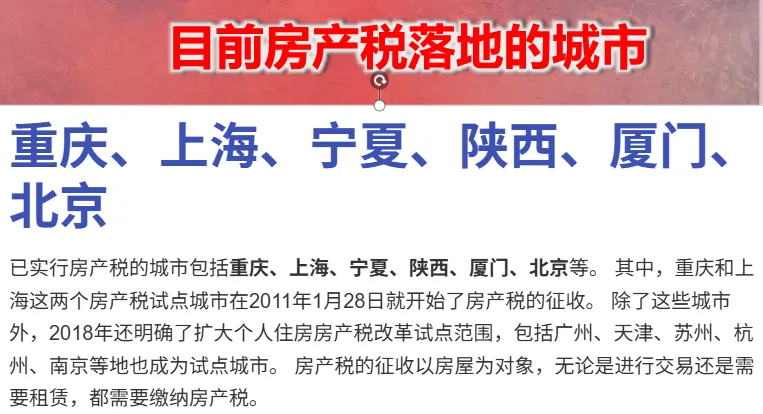

(二)房产税全面落地,你准备好了吗?

房产税已经不是“要不要收”的问题

而是“什么时候全面收”的问题。

目前重庆、上海、宁夏、陕西、厦门、北京已实行房产税

广州、天津、苏州等城市也在扩大试点范围:

- •商业用房:自用年税率1.2%,出租年税率12%(个人出租住房优惠4%)

- •个人住房:上海税率0.4%-0.6%,重庆税率0.5%

未来全面征收后,多套房产的持有成本会大幅增加,每年躺着交税的日子一去不复返。

(三)房产继承,真的能顺利传给孩子吗?

房产继承的麻烦远比你想象的多:

公证费、评估费、过户费一笔不少,就算有公证遗嘱

也可能因为亲属异议产生纠纷,一套房子分几年都分不完的例子比比皆是

(四)万一发生意外,未还完的房贷谁来扛?

这是最扎心的一点:

如果房屋持有者不幸去世

剩下的房贷不仅不会豁免,还会变成家人的债务

房子没了,家人还要继续还债,这样的悲剧我们见过太多

房产VS杠杆终身寿,差距一目了然

杠杆终身寿不是消费,而是一项确定且安全的资产

它既有终身杠杆保障,又能随时退保拿回本金甚至收益

完美解决了房产投资的所有痛点。

我们用两个最直观的案例对比,看完你就懂了:

(一)案例1:30岁男士,目标给家人留1000万资产

方案 | 投入成本 | 核心权益 | 风险与麻烦 |

买1000万房产 | 首付330万+20年房贷974.4万+各类杂费超300万 | 房产所有权,需出租变现 | 房价下跌、空置、转手难、房产税、继承纠纷 |

传世永承1000 万保额 | 20 年交,每年13.28万,累计265.6万 | 终身 1000 万身故保障,现金价值逐年增长 | 无市场波动,无持有成本,无继承纠纷 |

传世永承核心优势:

- •第1年杠杆率高达75.3倍,交第一笔保费就锁定千万保障

- •第10年杠杆率7.53倍,第20年杠杆率3.77倍

- •50岁即可退回全部本金,免费享受20年风险保障

- •92岁可拿到近2倍本金,终身享有千万身故赔付

(二)案例2:41岁男士,100万保额传世永承(10年交)

每年仅需交53620元,累计保费53.62万:

- •第19年(59岁)现金价值547940元,超过累计保费

- •65岁现金价值665940元,是本金的1.24倍

- •80岁现金价值823390元,90岁898400元

- •105岁现金价值等于保额100万,身故终身赔付100万

为什么中产都在抢中英人寿·传世永承?

传世永承作为市场上顶尖的杠杆型终身寿险

是真正体现保险本源的资产配置工具

五大核心优势碾压房产投资

(一)超高杠杆,小钱撬动大资产

保证的人寿杠杆可达2-5倍

交第一笔保费就锁定终身保额

用最小的成本给家人最大的保障

真正实现“留爱不留债”。

(二)免税传承,一分钱都不缩水

根据《中华人民共和国个人所得税法》第四条第五项

保险赔款免征个人所得税

传世永承的身故金属于保险赔款

无论100万还是1000万

受益人拿到手一分税不用交,内地和港澳都不征收

(三)定向传承,彻底避免继承纠纷

可以精准指定受益人及受益比例

理赔款不会作为遗产分割

保险公司只会通知受益人及监护人

不需要其他亲属签字

不用公证,手续简单,完全按照你的意愿分配财产

(四)确定安全,不受市场波动影响

现金价值和身故保额都写进合同,受《保险法》严格保护

无论经济形势如何变化,都能刚性兑付

急用钱时还可以通过保单贷款获取80%现金价值的现金流

解决企业或家庭的燃眉之急

(五)债务隔离,守护家庭最后一道防线

企业经营有风险

传世永承的保单资产在法律上具有独立性

能在企业出现危机时,为家庭保留一笔确定的现金流

让家人的生活、孩子的教育不被影响

最后想说

没有永远的风口,只有不变的需求

房产的黄金时代已经过去,与其抱着贬值的资产焦虑

不如用确定的金融工具,锁定家庭的未来

中英人寿传世永承,不是一份简单的保险

而是一笔定向、定量、定人的终身资产