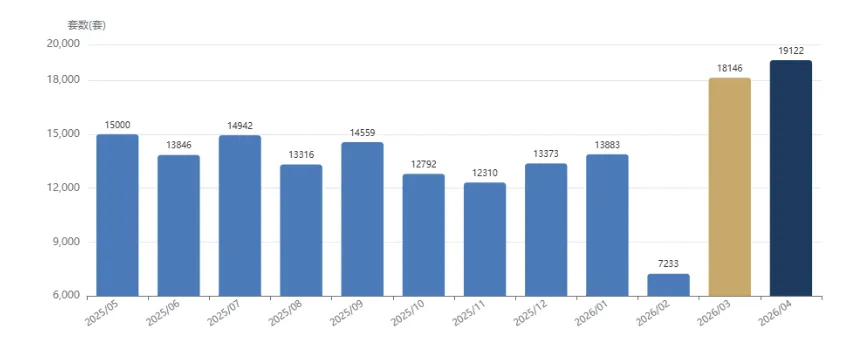

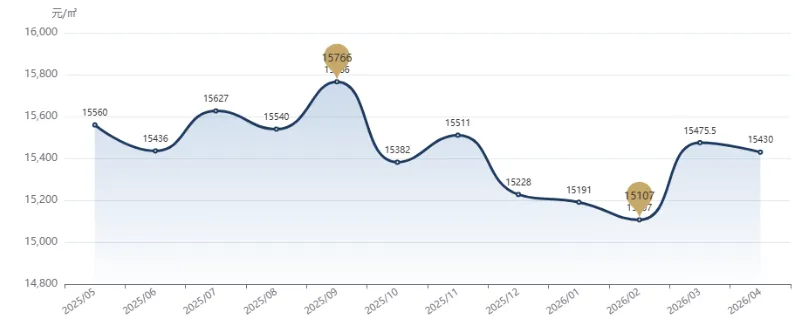

4月成都中心城区二手房市场延续3月成交态势,呈现"量微升、价微跌、结构稳"的稳健态势。 全月成交19122套、成交面积197.77万㎡,环比3月分别增长5.38%、2.32%;成交均价15430元/㎡,环比微跌0.29%。刚改产品(80-100㎡、100-150万)继续担当成交主力。

量升5.38%,活跃度处于近一年高位

4月成交量环比微涨,市场活跃度延续3月小阳春热度,但增幅明显收窄,进入"高位平台期"。

4月成都中心城区二手房成交19122套、成交面积197.77万㎡,对比3月18146套、193.29万㎡,套数环比上升5.38%、面积环比上升2.32%。

从近12月走势看,4月成交量已超越2025年7月(14942套)的阶段性高点,处于近12月的相对高位区间,但相较3月环比156%的爆发式反弹,4月增幅显著回归理性。

成交量的稳中有升主要源于两方面驱动:

其一,3月小阳春热度持续发酵,前期积压的看房客群于4月集中签约转化,带动成交走高;

其二,受多盘集中成交带动,本月全市共计4339个小区有成交,南城都汇、华润二十四城、世茂城等热门次新大盘成交活跃度居高不下,分别以94套、83套、69套的成交量领跑,板块流动性持续释放。

均价微跌0.29%,整体走势偏“稳”

4月成交均价小幅回调,整体处于近半年的窄幅震荡区间,市场价格以稳为主。本月成都中心城区二手房成交均价15430元/㎡,环比3月15475.5元/㎡微跌0.29%。

价格呈现中低位企稳、并未明显上行态势,核心原因主要有三点:

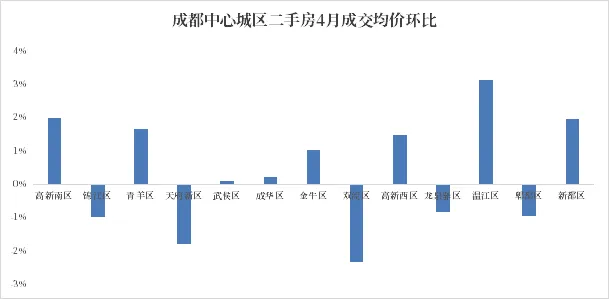

第一,成交结构拖累整体均价。4月双流(环比+12.95%)、郫都(环比+10.00%)、新都(环比+2.50%)等中低价位区域成交上涨,单价13408元 /㎡及以下区域成交占比走高,从结构上拉低中心城区整体均价;

第二,市场挂牌货源充足,买方仍有议价空间。成交回暖同步带动业主挂牌意愿提升,不少次新业主选择小幅让利、以价换量加速房源去化;

第三,区域分化,强区抗跌、近郊承压。高新南区、青羊区去等核心区均价环比上行,彰显核心区韧性;天府新区、双流等区域则形成下拉。

整体来看,价格端呈现"中心稳、外围让"的分化结构,市场未出现单边走势,买卖双方博弈处于相对均衡状态。

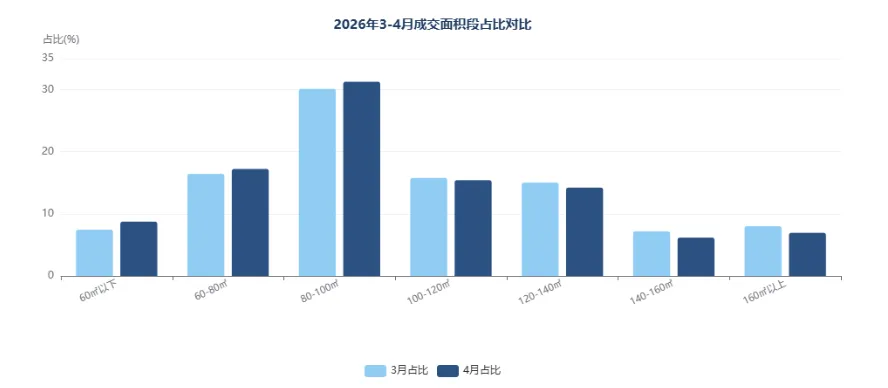

面积段:80-100㎡刚改主力进一步集中

80-100㎡刚改主力地位进一步巩固,占比31.27%环比上行约1.25个百分点;中大户型有所收缩,结构呈"主力放大、两端走弱"特征。

对比3月数据,变化最大的三个区间为:80-100㎡环比上升1.25个百分点(30.12%→31.27%),是本月最大亮点;140-160㎡环比下降1.02个百分点(7.19%→6.17%);60㎡以下环比上升1.30个百分点(7.45%→8.74%),小户型占比提升。

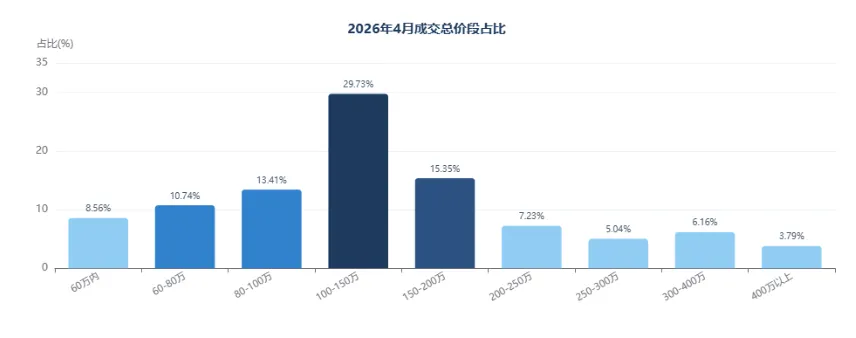

100-150万为绝对主力(29.73%),150-200万改善段占比提升,是本月最大亮点。

对比3月,总价段变动最明显的两大区间分别为:150-200万环比上行1.95个百分点、250-300万环比回落1.31个百分点。

150-200万热度抬升,主要依靠高新南、青羊核心区刚改项目集中成交,叠加成华、武侯片区次新大盘持续稳定去化形成支撑;

250-300万区间占比下滑,源于新房、二手房可选货源充足,改善客群选择空间更大、比价观望意愿明显增强。

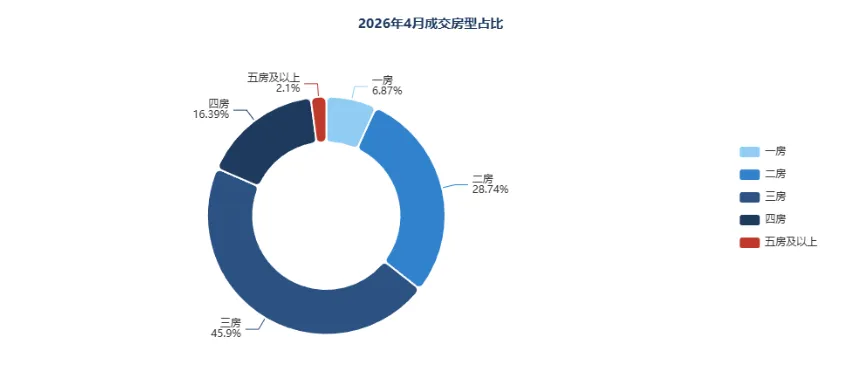

三房稳居C位、占比45.90%几乎与3月持平;一房环比抬升、四房及以上回落,户型结构走势与面积段行情高度契合。

一房占比攀升,核心源于租赁投资客、单身及过渡型刚需陆续入场,同时60万以内刚需老破小议价空间放宽,进一步带动成交;

四房及以上户型占比下滑,体现改善置换需求阶段性降温,也与140㎡以上大户型成交走弱形成相互印证。

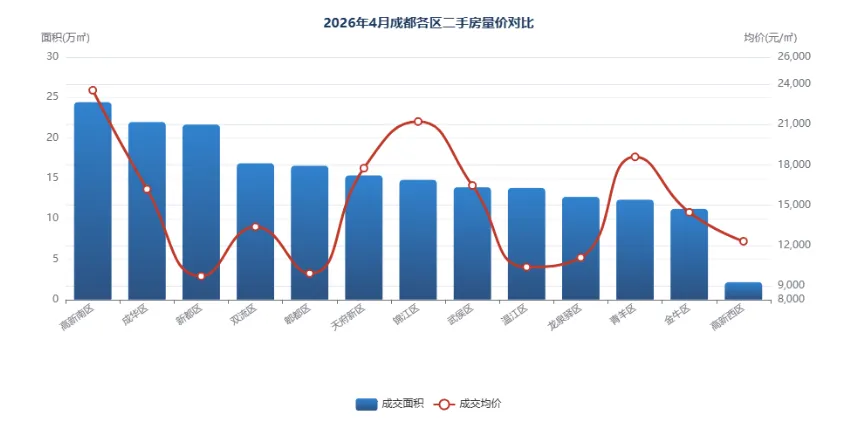

本月区域分化特征明显,主城核心区市场韧性强劲,近郊成交大幅走高,部分区域则明显降温。

具体来看,高新南区量价保持平稳,以24.43万㎡成交面积位居全市首位,区域均价23541元/㎡领跑全城,均价环比上涨 2.00%,是核心区中"价坚量稳"的典型;

双流、郫都、龙泉驿三大近郊同步走高,成交面积环比分别上涨 12.95%、10.00%、8.63%。

天府新区行情走弱,呈现量价齐跌态势,成交面积环比下滑 6.00%、均价回落 1.79%,为全市少有的量价同步下行区域;温江、高新西区成交也明显收缩,成交面积环比分别下降 6.49%、6.18%。

TOP10热销项目呈现"中心城区核心板块次新大盘+近郊低总价大盘"双轮驱动格局,高新南独占3席。

本月热销项目存在以下特征:

①体量大、户型全的次新大盘流动性最佳,TOP10项目多为千户以上大盘;

②高新南区独占3席(南城都汇、中德英伦联邦、金地天府城),金融城与新川板块仍是核心置业首选;

③近郊(新都大丰/198、龙泉大面)以低总价吸引刚需刚改性购房者购买,套均总价集中在115-155万区间。

①量升价稳:成交19122套、环比上涨5.38%,连续两月站上18000套,活跃度处近一年高位。

②结构稳定:刚改产品(80-100㎡占31.27%、100-150万占29.73%)继续支撑市场基本盘;

③区域分化加剧:核心强区(高新南、成华区)抗跌、近郊(双流、郫都)以价换量,天府新区量价齐跌。

5月已步入小阳春尾声,节点性回落预期渐显;但当前市场挂牌量充足、热门次新大盘持续保持高去化。预计二手房成交仍高位企稳、价格呈稳中分化格局,高新南、成华及新都、双流、郫都等主城及近郊刚需刚改持续托底行情,150-200万三房持续坐稳成交主力地位。

特别提醒:

1、上述研究成果由克而瑞四川分析师庄仁梅,通过人机协作综合使用文章和Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?