量回来了,价仍在“熬底”,2026年的杭州二手房市场用四个月时间演绎了一场从“开门红”到“金三银四”的完整行情,如今站在年中回望,市场的脉络已足够清晰。

2026年开年以来,杭州二手房市场走出了一条明确的复苏路径:1月“开门红”先声夺人,2月受春节影响季节性回落,3月“小阳春”强势反弹,4月热度再创新高。这场由政策托底、刚需驱动、以价换量共同支撑的行情,将前四个月的总成交量定格在24420套。本文结合中指研究院、杭州我爱我家、杭州贝壳研究院等多家机构的权威数据,对上半年市场进行系统回顾,并基于政策走向、土地供应和市场库存等维度,对下半年行情做出理性展望。

一、前四月行情回顾:量增价跌,刚需为王

1. 成交量:逐月攀升,走出清晰爬升曲线

前四个月的成交轨迹清晰可辨:1月延续了去年四季度以来的回暖势头,2月因春节因素短暂“熄火”,3月大幅反弹,4月进一步攀升至年内高点。

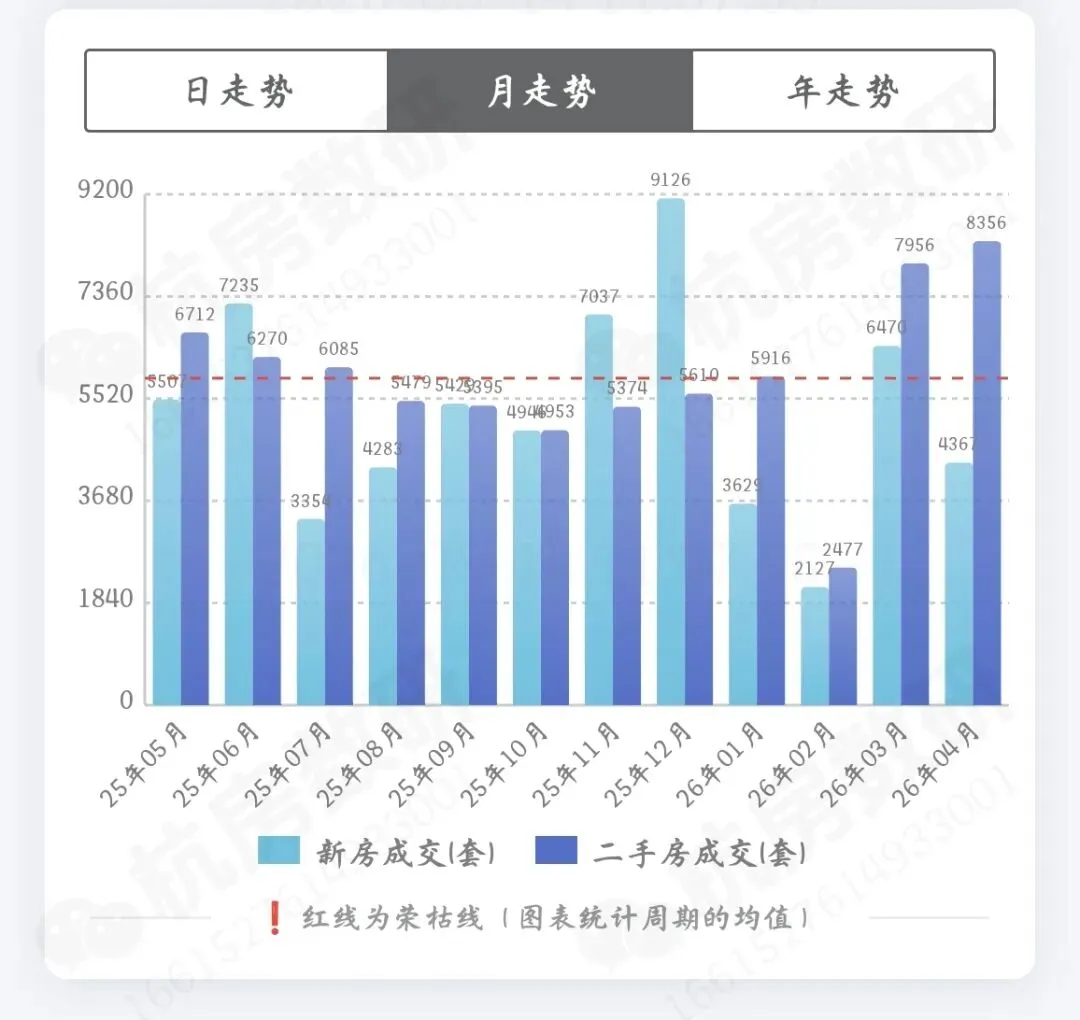

1月,杭州市区二手房成交6987套,环比去年12月的6862套小幅上涨1.8%,同比去年1月的6064套大幅上涨15%,创下近6个月来的最高月成交值。成交量连续第3个月环比上涨。当月二手住宅成交均价25096元/㎡,环比小幅上涨1%,是继此前连续7个月下跌后首次迎来量价齐升,市场企稳信号初步显现。

2月受春节假期影响,成交季节性回落。杭州八区(不含富阳、临安)共成交3369套,环比下降52%,同比下降44%。成交量虽为全年低点,但均价在结构性因素推动下止跌微升,为26820元/㎡,环比小幅上涨。

3月,杭州二手房市场迎来强劲反弹。杭州我爱我家数据显示,全市(含富阳、临安)共成交9359套,环比2月的3370套暴涨178%,创下自2025年5月以来的单月成交新高,在近五年同期数据中位列第三。回溯近一年走势,2025年下半年起,杭州二手房市场长期在6000-7200套区间低位运行,10月更触及5944套的阶段低点,而3月的成交水平较去年下半年6700套的平均值提升了近四成。

4月热度继续攀升。根据中指研究院数据,杭州市二手住宅成交8100套。与此同时,克而瑞数据显示,杭州十区二手房市场成交9467套,刷新了近5年4月单月成交量的最高纪录。4月成交量环比上涨6.5%、同比上涨5.8%,创近五年同期新高。

累计来看,2026年1-4月,杭州市二手住宅累计成交24420套,同比下降22.14%;累计成交面积243.4万㎡,同比下降24.3%。需要指出的是,由于去年同期基数较高,这个总量相比去年同期依然下降22.1%,市场虽在回暖,但尚未完全恢复。

2. 价格走势:均价持续下行,“以价换量”是核心推动力

成交量回暖的背后,是一场持续了近一年的“以价换量”行情。

3月杭州(不含富阳、临安)住宅成交均价为27027元/㎡,环比下降6.7%,同比降幅更是达到16.3%。这一均价水平已明显低于去年同期。与此相呼应,4月杭州十区二手房成交均价进一步下探至26087元/㎡,同比下跌12.31%。从近24个月走势来看,均价从2025年6月的29493元/㎡波动下滑至26087元/㎡,10个月累计跌幅约11.5%,下行通道至今未见明确拐点。

价格回调不仅体现在成交端,也反映在挂牌端。中指研究院数据显示,截至2026年4月,杭州市二手住宅挂牌均价为32856元/㎡,同比下降7.3%,年初以来累计下降2.5%。业主预期的持续调整,进一步夯实了“买方市场”的格局。

1月的“量价齐升”更多是结构性因素所致——改善型房源率先发力,300-500万元总价段的成交占比环比上涨1.6%,拉高了整体均价,并非市场的普遍性上涨信号。

3. 市场结构:刚需成为绝对主力,结构分化显著

从成交结构来看,前四个月的市场呈现出一个鲜明的趋势:刚需购房者正加速入场,低总价、小户型成为市场主导力量。

1月改善型房源曾短暂发力,300-500万元总价段房源成交占比环比上涨1.6%,140平方米以上大户型占比提升至12.2%。但这种结构性特征很快被刚需的全面回归所取代。

3月,随着“小阳春”行情全面展开,低总价房源成交占比迅速扩大。杭州我爱我家数据显示,当月杭州二手房成交中,总价200万元以下的住宅占比已达51.6%,环比上升2.3个百分点。从长周期看,这一比例从2025年1月的33.7%起步,以月均1.3个百分点的速度持续增长,在2025年12月首次突破50%,此后一直保持在高位。

更值得关注的是,在200万元以下房源占比持续扩大的同时,150万元以下的房源成交占比也在同步上升,从2025年1月的17.5%上升至2026年3月的32.2%,实现翻倍增长。这意味着,在超五成的200万元以下低价房源中,约63%的成交进一步集中于150万元以下。

大量房源单价跌入“1字头”,使得远郊的80-90平方米小三房(总价100-150万元)备受青睐;同时,主城区翠苑、朝晖等“老破小”凭借超低总价门槛,也在刚需市场中占据了一席之地。

4月,市场结构延续了这一特征。从总价段看,刚需房占据成交主力:200万元以下低总价段合计占比近50%,其中100万元以下、100-150万元总价段的成交量同比增速均超50%。与此同时,500万元以上的高端市场成交同比下滑16.84%,改善客群仍处观望态势。从面积段看,70-90平方米的户型成交套数最多,达2658套,占比32.8%。成交前十名的小区均为刚需盘,其中天都城均价仅为1.3万元/㎡,刚需入市情绪明显增强,普遍认为价格已经触底。

杭州我爱我家研究院认为,3-4月份的回暖与此前房价持续回调直接相关。当前房价基本回调至部分购房者的心理预期价位,房价性价比提升,再加上3-4月本身就是房地产市场的传统热门成交月,共同带动了低总价房源的成交放量。调查数据显示,57.52%的受访者表示,当房价降至心理预期价位或出现上涨趋势时,将下定决心买房。

4. 政策催化:公积金新政成为“点火器”

2026年初的政策工具箱,为市场的回暖提供了关键支撑。

金融端降成本方面,自2026年1月1日起,杭州公积金首套房贷利率(5年期以上)从2.85%降至2.6%。虽然商业贷款利率自2025年下半年至今长期维持在3.05%的水平,未进一步下调,但公积金的降息已在一定程度上减轻了刚需购房者的资金压力。

税费方面,年初起个人住房转让的增值税税率从5%下调至3%,一套总价200万元的二手房增值税由此前的约10万元降至约6万元,直接降低了交易门槛。

最关键的催化剂出现在3月底——公积金新政全面升级。3月30日,杭州住房公积金管理中心发布新政,自4月1日起施行:家庭公积金贷款最高额度从130万元提升至180万元,个人可贷额度上限从65万元调整为90万元;个人可贷额度计算倍数由账户月均余额的15倍放宽至20倍;针对新市民、青年人、多子女家庭、高层次人才等群体还给予额外上浮;并首次将物业费纳入公积金提取范围,新增契税提取和家庭代际互助提取功能。

综合测算,以家庭为单位的购房者可贷额度最高可达306万元,显著降低了刚需家庭购房的商贷比例与利息支出。新政落地的4月,低总价段成交放量明显,公积金贷款使用比例的显著提升,成为拉动刚需入市的关键力量。

综合来看,前四个月的市场清晰地展现了“政策引领、刚需驱动、以价换量”的特征。1-2月政策春风中初步企稳,3月传统“小阳春”推动成交爆发,4月在公积金新政刺激下热度不减,成交量创下近一年新高。

二、下半年预期与展望:整体企稳,内部分化

进入5月,随着传统旺季的惯性需求被逐步消化、高性价比房源减少,市场热度出现了高位回落。综合各大机构的前瞻分析,2026年下半年杭州二手房市场将呈现 “整体企稳、内部分化” 的格局,“稳”字当头,全面回暖的条件尚不具备。

1. 短期量价研判:量能高位回归,价格仍在下行通道中磨底

从成交量来看,3-4月9000套以上的成交量具有明显的旺季属性,随着“银四”落幕、市场情绪回归理性,成交热度自然回落。克而瑞浙江区域预测,5-6月仍是杭州二手房传统旺季窗口期,叠加公积金新政持续发酵,成交量大概率仍可维持在8000-9000套区间高位震荡。

进入7-8月传统淡季后,成交量预计将进一步回落,但若无强力外部冲击,大概率不会跌破今年1月6987套的“底部支撑”。综合各家机构研判,下半年杭州二手房月均成交量有望维持在7000-9000套的水平,2026年全年总成交量预计落在8.5万至9.5万套区间。一季度需求的集中释放,对全年总量构成了有力支撑。

从价格来看,形势更为严峻。克而瑞指出,成交均价已经连续10个月在下行通道中阴跌,下行通道至今未出现明确拐点。成交均价的边际收窄可能性存在,但全面止跌仍需等待更强力政策催化——尤其是商业贷款利率的进一步下调,或是更大范围的需求端刺激政策。

2. 供应源头:控量提质,为市场减压

从供应端来看,2026年杭州从土地供应到新房交付的“双控量”格局,为二手房市场去库存释放了充分空间。

土地市场“缩量提质”。 根据杭州市规划和自然资源局发布的供地计划,2026年杭州全市商品住宅用地计划为267.9公顷,同比减少73.89公顷,减幅达21.6%。商品住宅用地仅占全市建设用地供应计划总量的4.5%,创下近十年新低。土地供应从源头收紧,意味着未来两三年内新增商品住宅供应将显著减少。

新房交付高峰已过。 据不完全统计,2026年杭州十区预计有100个楼盘、约6万套房源交付,其中5.5万套位于市八区。相比2025年,交付量下降了约20%;相比交付高峰期的2023年(15.5万套),更是只有38%的水平。新房供应的收缩,将有效缓解“新房冲击二手房”的竞争压力,让二手房市场的需求释放更为充分。

但不可忽视的是,截至2026年4月,杭州市二手住宅存量挂牌套数仍高达158215套。去化压力依然存在,尤其是外围区域和大量同质化的刚需房源,库存消化将是一个长期过程。

3. 市场结构:刚需主导的路径依赖难以改变

2026年前四个月的核心特征是刚需主导,这一结构性特征在下半年很难发生根本性改变。

从几个层面可以印证这一点:

第一,改善型入市动力不足。 500万元以上高端市场在4月同比下滑16.84%,改善客群仍持观望态度。高总价房源的流通性偏弱,制约了市场的价格弹性。

第二,价格体系仍未企稳。 从近一年走势看,均价已从2025年6月的29493元/㎡波动下滑至26087元/㎡,累计跌幅约11.5%。只要价格下行趋势未被有效逆转,刚需购房者的“买跌”心态就难以向改善群体的“追涨”情绪转化。

第三,刚需价格已“跌到位”的意识正在形成。 自去年下半年以来,200万以内房源占比超过50%,且多数成交进一步集中在150万以下。大量“1字头”单价的房源,在价格上已相对触及了不少刚需购房者的心理预期。下半年刚需仍将是市场的核心驱动力,市场能否持续活跃,高度依赖于低总价、中小户型的房源供应和流动性。

4. 宏观预判:2026年杭州房地产市场正在接近底部

放眼全年,多家机构对2026年杭州楼市的判断趋于一致:房地产市场正在接近底部,但全面回暖仍需时日。

各大机构的预判存在一定分歧:高盛预计2027年底房价触底,瑞银预计需2027年中期方能企稳,而国金证券则判断2026年一季度见底。高盛的判断基于全球历史规律和库存压力,瑞银重点关注租售比失衡,国金证券则更多参考二手房成交量等先行指标。

综合各方分析,2026年杭州二手房市场整体大幅反弹的可能性较小,大概率呈现“整体企稳、内部分化”的格局:核心区优质房源价格有望率先企稳甚至微涨,而外围区域的普通房源则继续面临“以价换量”的压力。水电新村、丰北TOD等高价新盘的入市,有望带动周边二手房业主信心,核心区的好房子价格有望率先企稳。

凤凰网房产将2026年概括为 “共同迎接房地产行业底部” 的一年,认为宏观经济环境的温和复苏将为市场止跌回稳提供外部基础,市场将进入 “弱复苏、缓平衡、深分化” 的L型筑底横盘阶段。多位市场人士也建议,7-8月淡季窗口期或许是自住购房者择机入场的合适时机。

三、总结与建议

回顾2026年前四个月的杭州二手房市场,行情路径清晰:1月延续回暖势头实现“开门红”,2月因春节季节性回落,3月传统“小阳春”在刚需驱动下强势反弹,4月公积金新政落地带动热度再创新高。而持续的价格回调——成交量前20的小区中,多个小区均价已降至“1字头”——说明“以价换量”才是支撑这轮回暖的核心逻辑。

展望下半年,在“稳地价、稳房价、稳预期”的政策基调下,市场大概率平稳度过旺季,进入一个由政策托底、供应收紧、刚需主导的相对稳定新周期。但价格拐点尚未确认,商业贷款利率未见下调,改善型群体仍处观望,市场全面回暖的基础尚不牢固。

对于购房者而言,不必对市场普涨或大跌抱有过多期待,应回归个体需求。当前为政策、价格、选择均优的窗口期:公积金贷款额度提升至180万元,增值税降至3%,房价较去年同期有较大幅度回调,且房源选择面较广。核心区优质资产可适时关注;在外围区域购房,价格谈判空间较大,但需对“以价换量”有清醒认识。

对于业主而言,若无重大利好因素支撑,当前或许是“套现离场”的相对有利时机。市场已全面进入买方市场,高性价比房源不断涌现,越往后竞争越激烈,成交周期或被进一步拉长。在“量增价跌”的总体格局之下,合理定价、适度让利,是加速成交的理性选择。

2026年的杭州房产市场,“稳”字当头,刚需为基,分化加剧。在这样的格局下,无论是买家还是卖家,锚定自身需求、理性决策,才是穿越周期的根本之道。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?