4月百城房价出炉:新房微涨,二手房跌幅扩大!“以价换量”成主旋律

当新房价格在核心城市高端改善盘的拉动下勉强维持0.08%的环比微涨时,更能反映市场真实温度的二手房价格,环比跌幅却扩大了0.12个百分点,93个城市价格下跌——这组数据揭示了2026年4月中国楼市的真实图景。

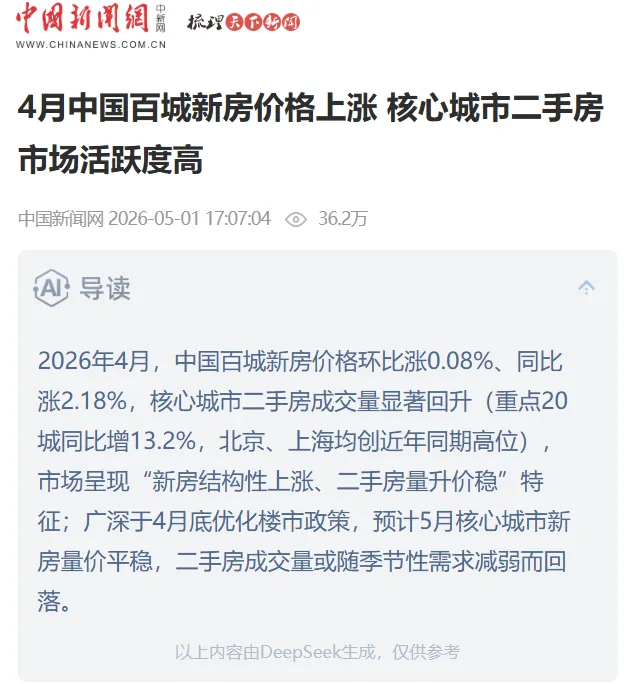

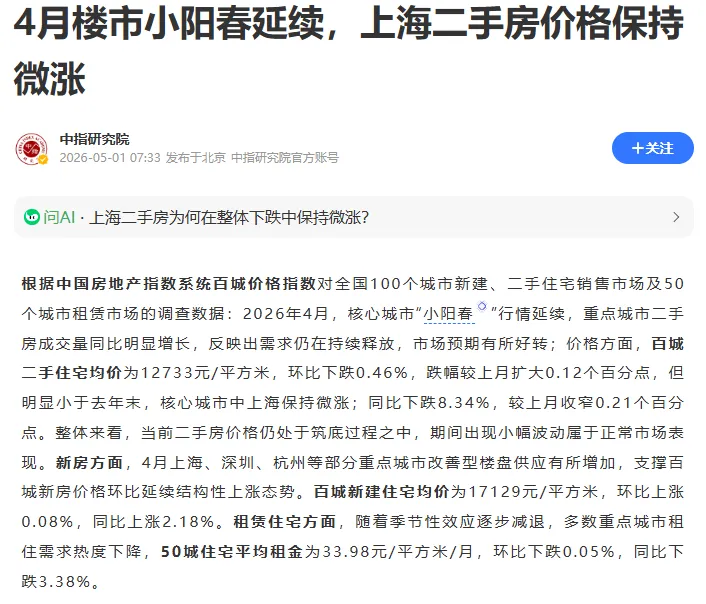

2026年5月1日,中指研究院发布的最新数据显示,4月百城新建住宅平均价格为17129元/平方米,环比上涨0.08%,同比上涨2.18%。与此同时,百城二手住宅平均价格为12733元/平方米,环比下跌0.46%,跌幅较3月扩大0.12个百分点,同比跌幅达到8.34%。

这组看似矛盾的数据背后,是中国房地产市场正在经历的深刻分化:新房市场靠核心城市高价盘“撑场面”,二手房市场则全线承压,93个城市价格环比下跌,仅7个城市微涨。从一线到三四线城市,无一幸免。

“小阳春”的成交量回暖,并未带来价格的同步反弹。相反,“以价换量”成为当前楼市最核心的运行逻辑。这究竟是市场下行的延续,还是风险有序出清的开始?

01 数据真相:新房“结构性上涨”与二手房“全线飘绿”

4月的百城房价数据,描绘了一幅冰火两重天的市场图景。

新房市场的“虚假繁荣”:表面上看,百城新房价格连续两个月环比微涨,但这主要得益于上海、深圳、杭州等核心城市高价改善型楼盘集中入市带来的结构性拉动。中指研究院数据显示,4月一线城市新房价格环比上涨0.39%,成为拉动百城数据上涨的核心动力。

然而,剔除这些高价盘的影响,市场真相浮出水面:二线城市新房价格环比下降0.01%,三四线城市环比下降0.23%。新房市场的上涨,更多是“被平均”的结果。

二手房市场的“残酷现实”:与新房形成鲜明对比的是,二手房市场全线承压。分城市能级看,一线城市二手住宅价格环比下跌0.16%,二线城市下跌0.51%,三四线代表城市下跌0.54%。

更值得关注的是城市涨跌数量对比:4月百城二手房价格环比上涨的城市仅有7个,分别是聊城、东营、洛阳、北海、上海、徐州、乌鲁木齐。而下跌城市高达93个,市场分化极为明显。

成交量与价格的背离:尽管价格持续下行,但重点城市二手房成交量却表现亮眼。4月(截至29日),重点20城二手房成交量为15万套,同比增长13.2%。北京、上海等城市成交量创下近年同期高位。

这种“量升价跌”的背离,正是当前楼市“以价换量”特征的最直接体现。

02 深度剖析:为什么二手房跌幅在扩大?

季节性规律与市场预期的双重作用,导致了4月二手房价格跌幅的扩大。

“小阳春”后的自然回落:中指研究院分析指出,3月是每年小阳春的成交和价格高点,4月市场热度自然回落,价格随之环比下行,今年也没有跳出这个季节性规律。春节较去年偏晚,导致购房需求释放节奏后移,部分需求在3月集中释放后,4月市场出现自然回调。

“以价换量”成为唯一出路:在市场需求整体偏弱的背景下,二手房业主为了促成交易,不得不通过降价来吸引买家。广东省住房政策研究中心首席研究员李宇嘉指出,在热门城市中,近郊和远郊二手房以价换量、中心区高品质住房去化速度慢等现象值得关注。

不同城市的差异化表现:根据跌幅程度,可将城市分为三类:

第一类(跌幅超过0.5%):包括东莞、长春、郑州、惠州、武汉、西安、泉州、宁波等城市,仍处下行波动阶段。

第二类(跌幅超过0.7%):包括无锡、海口、南宁、烟台、呼和浩特、中山、金华、厦门、长沙、常州、福州等城市,下行趋势明显。

第三类(跌幅超过1%):包括兰州、温州、绍兴、南昌、珠海等城市,其中珠海单月跌幅达1.24%,意味着刚买房就可能面临超1%的账面亏损。

03 政策定调:“努力稳定”背后的深意

4月28日召开的中共中央政治局会议,为房地产市场定下了“努力稳定”的新基调。

会议明确提出:“要有效防范化解重点领域风险。努力稳定房地产市场,扎实推进城市更新”。这是继2025年4月后,中央政治局会议再次提及房地产,体现了房地产在防范化解风险中的重要性。

从“着力稳定”到“努力稳定”:上海易居房地产研究院副院长严跃进指出,这一表述调整既是对前期政策的肯定,也体现出政策仍需保持延续性的思路。58安居客研究院院长张波认为,由于一季度市场“止跌回稳”的迹象明显加强,“努力稳定”的表述在肯定市场复苏的同时,依然对下一步楼市持续稳定保持高度重视。

政策密集落地:中指研究院统计显示,截至4月27日,年内全国各地出台房地产相关政策已超300条,频次明显高于去年同期。在需求端,优化公积金政策、发放购房补贴、支持住房“以旧换新”等是重要方向;供给端则侧重于完善“好房子”建设配套政策、收购存量商品房和存量闲置土地等。

一线城市集中发力:4月底,深圳、广州、天津等城市集中出台房地产新政,落实居民换购住房相关税收政策,鼓励面向各类人才、新市民、青年人、应届大学毕业生等群体发放购房补贴或租房补贴。这些举措是对中央“努力稳定房地产市场”要求的直接响应。

04 市场逻辑:风险有序出清比价格反弹更重要

当前楼市的核心任务不是拉涨房价,而是实现风险的软着陆和有序出清。

“以价换量”的本质是风险出清:正如分析所指出的,“在这轮楼市调整中,能实现以价换量的城市,已经是表现不错的了,因为以价换量的本质,就是楼市风险的有序出清”。通过价格调整促进成交,实际上是在释放前期积累的市场风险。

保障流通性才是防风险的关键:“现在楼市的核心风险,表面看是预期不足、库存积压,实质上是上下游的债务风险。而保障房子能流通、能成交,就是把沉淀在不动产里的债务慢慢稀释,这才是楼市软着陆的核心”。

底部确认的关键年:21世纪经济报道分析认为,2026年有望成为房地产市场“底部确认”的一年。不过,这里的“底部”并非指价格反弹的V形拐点,而是指成交量的企稳和价格跌幅的收窄。中原地产首席分析师张大伟也认为,2026年是筑底关键年,市场难现V型反转,以窄幅震荡、跌幅收窄、局部企稳为主。

05 未来展望:分化加剧与政策持续发力

2026年房地产市场将延续“修复与分化并存”的主基调。

区域分化进一步加剧:中国房地产报分析指出,一季度房地产市场呈现“弱复苏”与“强分化”交织的特征。核心一二线城市成交放量、价格止跌、挂牌收缩、预期修复,特别是二手房市场成交活跃;但弱二线城市及三线城市,以及房龄相对较老、位置相对较差的房源,价格支撑力度仍然不足。

政策仍有发力空间:北京大学博雅特聘教授田轩建议,今年需在供需两端协同发力:需求端精准施策,加快落实存量房贷利率下调与公积金贷款额度提升;供给端推动保障性住房建设与城中村改造,完善房企分类融资支持机制。

“好房子”成为新方向:中指研究院指数研究部总经理曹晶晶指出,预计2026年房地产市场仍将延续筑底与分化的态势。政策端已释放出明确的“稳预期”信号,但需求端的实质性复苏,仍取决于更强力的政策组合落地及宏观经济与居民收入预期的改善。

06 购房者指南:理性看待市场,把握真实需求

面对分化的市场,购房者需要更加理性和谨慎。

刚需和改善型需求可适时入场:对于有真实居住需求的购房者,当前市场提供了更多的选择和议价空间。部分房源经过价格调整后,性价比已经显现,特别是核心城市核心区域的优质资产。

投资需极度谨慎:对于投资性需求,需要清醒认识到“房住不炒”的定位没有改变。短期内期待房价大幅反弹并不现实,房地产市场正在从投资属性向居住属性回归。

关注政策红利:各地出台的购房补贴、税费优惠、公积金政策优化等,能够切实降低购房成本。符合条件的购房者可以充分利用这些政策红利。

警惕快速下跌区域:对于单月环比跌幅超过1%的城市和区域,需要保持高度警惕。这些区域可能仍处于风险释放过程中,不宜盲目“抄底”。

4月的百城房价数据,如同一面镜子,照出了中国房地产市场的真实面貌:新房靠高端盘“撑场面”,二手房全线“以价换量”。这背后,是市场从高速增长向高质量发展转型的阵痛,也是风险有序出清的必然过程。

中共中央政治局会议“努力稳定房地产市场”的定调,为市场注入了信心。但“稳定”不等于“上涨”,而是指市场不再大起大落,交易能够正常进行,风险能够有序释放。从“着力稳定”到“努力稳定”,一词之变,既肯定了前期政策的成效,也承认了稳定市场的艰巨性。

对于购房者而言,需要摒弃“房价永远涨”的旧思维,理性看待市场调整。对于有真实居住需求的人来说,当前市场提供了更多的选择和议价空间;对于投资者而言,则需要重新评估房地产的投资价值。

2026年,可能是中国房地产市场确认底部的一年。这个过程不会一蹴而就,会有反复和波动,但方向是明确的:市场正在从过去的野蛮生长走向理性成熟,从投资主导回归居住本源。

当“以价换量”成为市场主旋律,当风险有序出清成为政策着力点,中国房地产市场正在经历一场深刻的变革。这场变革的终点,不是一个暴涨暴跌的市场,而是一个健康平稳、能够更好满足人民群众居住需求的市场。

声明:本文基于中指研究院、中国新闻网、21世纪经济报道、澎湃新闻等权威机构发布的2026年4月百城房价数据及相关分析,以及中共中央政治局会议等官方政策信息撰写。文中数据及观点均来自可查证的公开来源,旨在客观呈现房地产市场最新动态。房地产市场平稳健康发展关乎经济社会发展全局,当前各项政策正持续发力,努力实现稳地价、稳房价、稳预期的目标。文章内容仅供参考,不构成任何投资建议。