2026年4月杭州二手房市场复盘:量升价稳、区域分化,刚需成主力

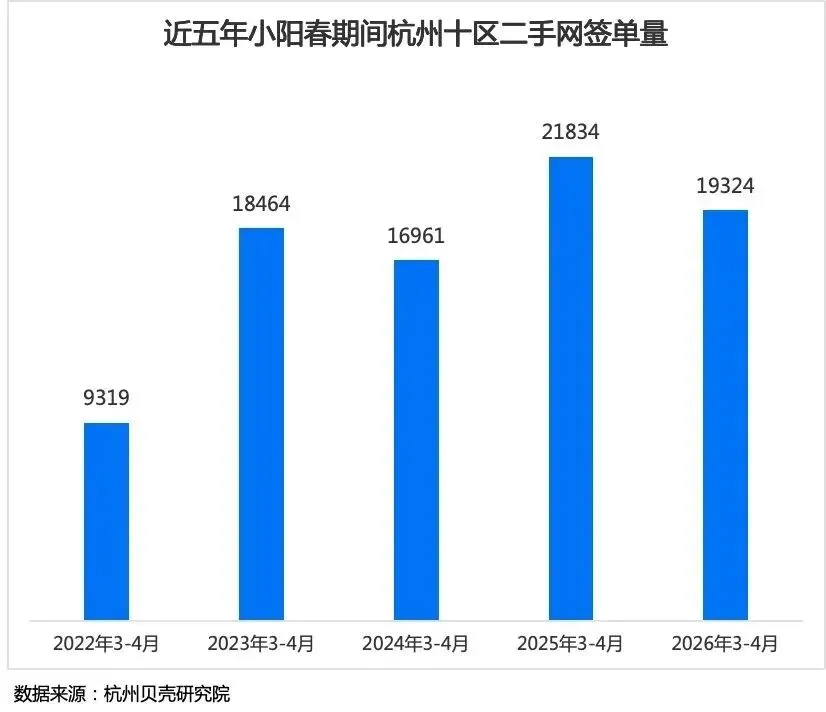

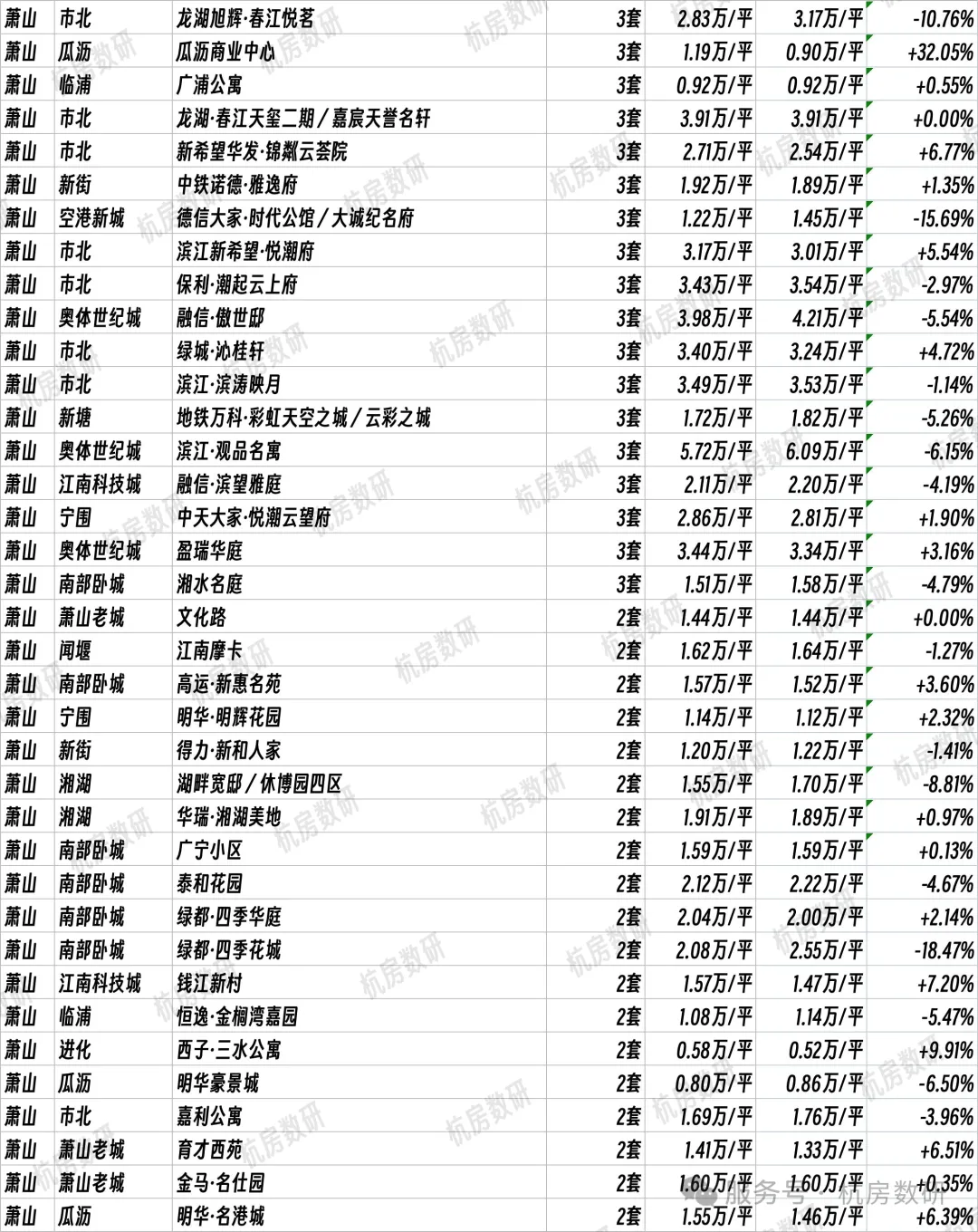

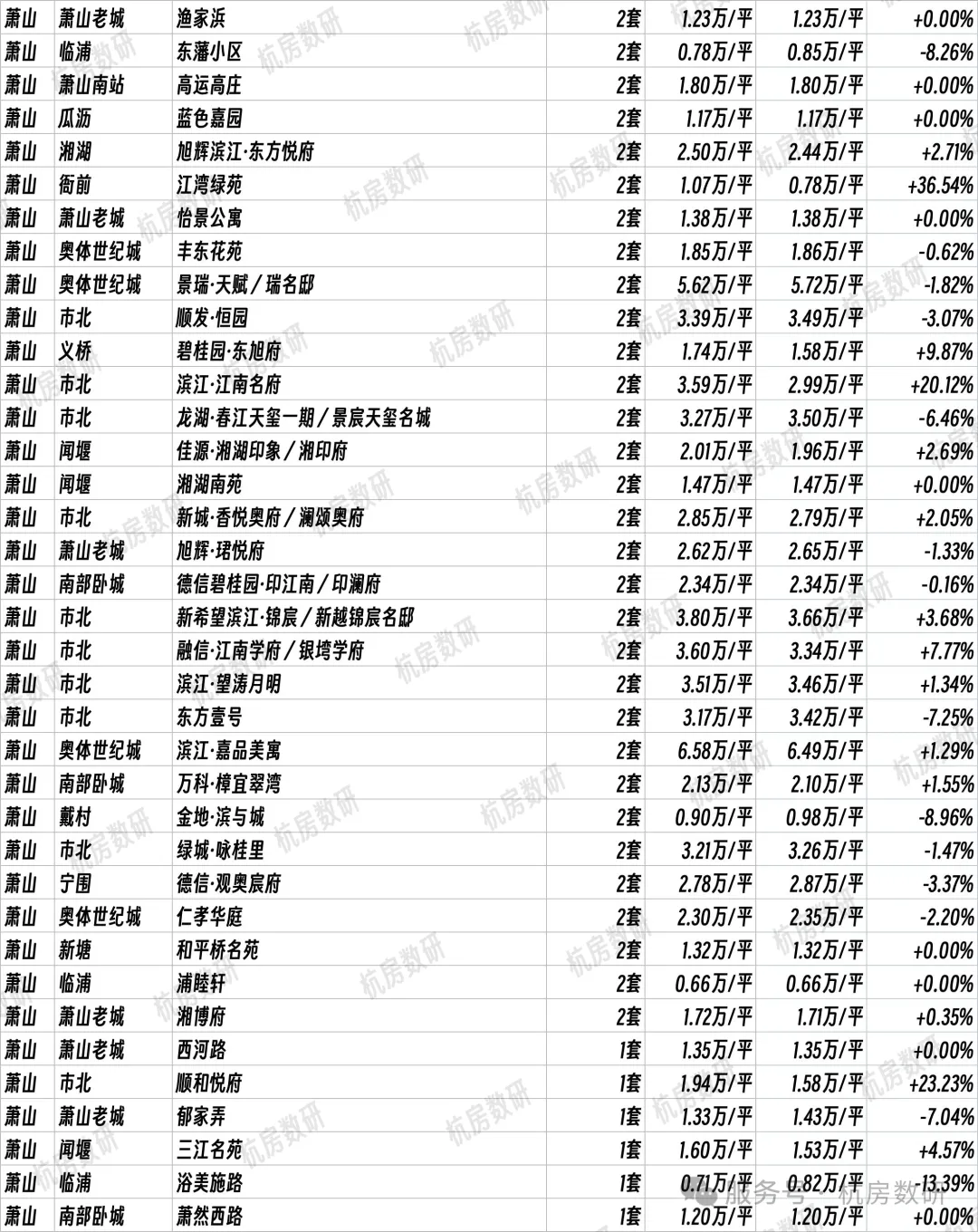

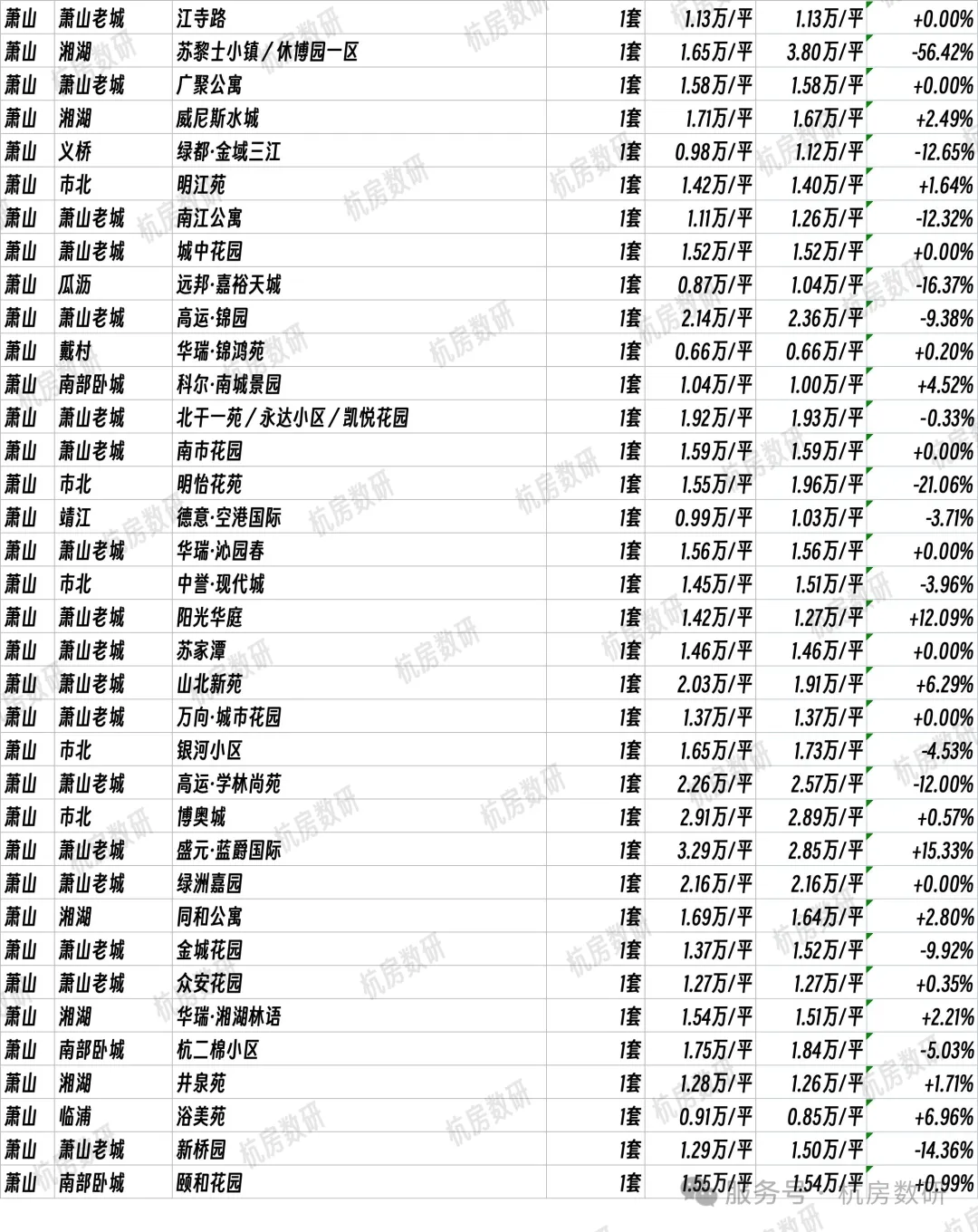

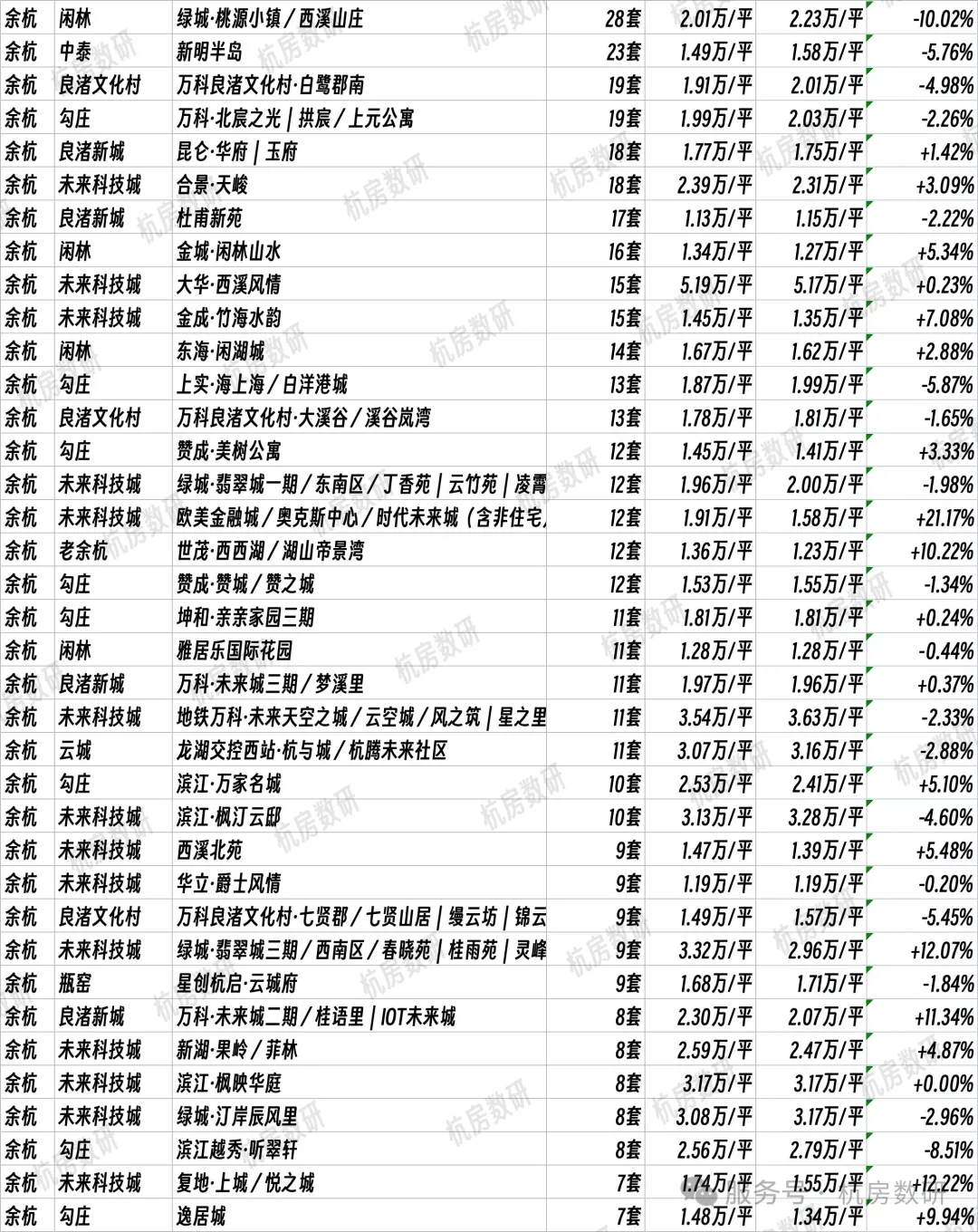

2026年4月,杭州二手房市场延续小阳春热度,成交量创近5年同期新高,价格整体稳中有调,核心区坚挺、外围走弱,以价换量仍是主流节奏。本文结合浙杭安个家小区在售数据,为你拆解真实行情。

一、全市大盘:量在回升,价在“磨底”

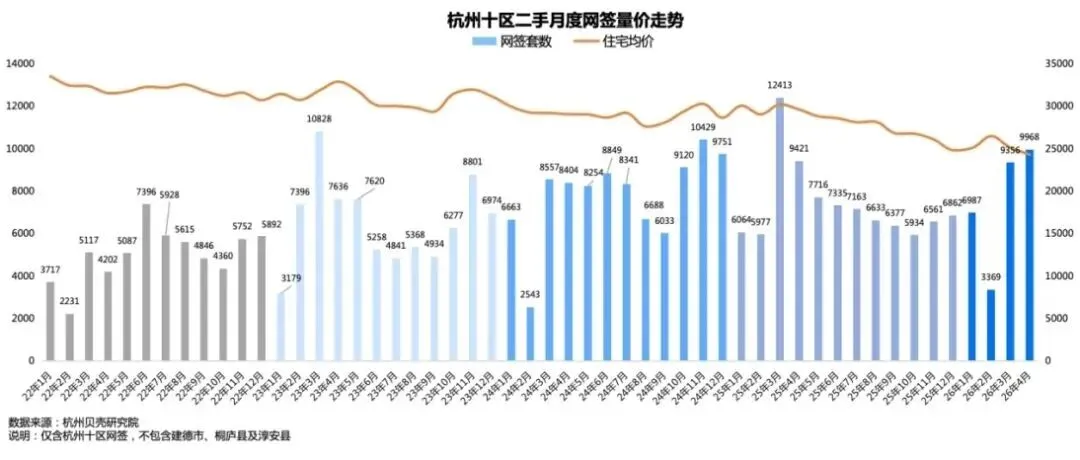

成交:4月杭州十区二手房成交近万套,环比、同比双涨,市场活跃度显著修复。

价格:全市挂牌均价约2.94万/㎡,环比微涨、同比仍跌,买方话语权较强。

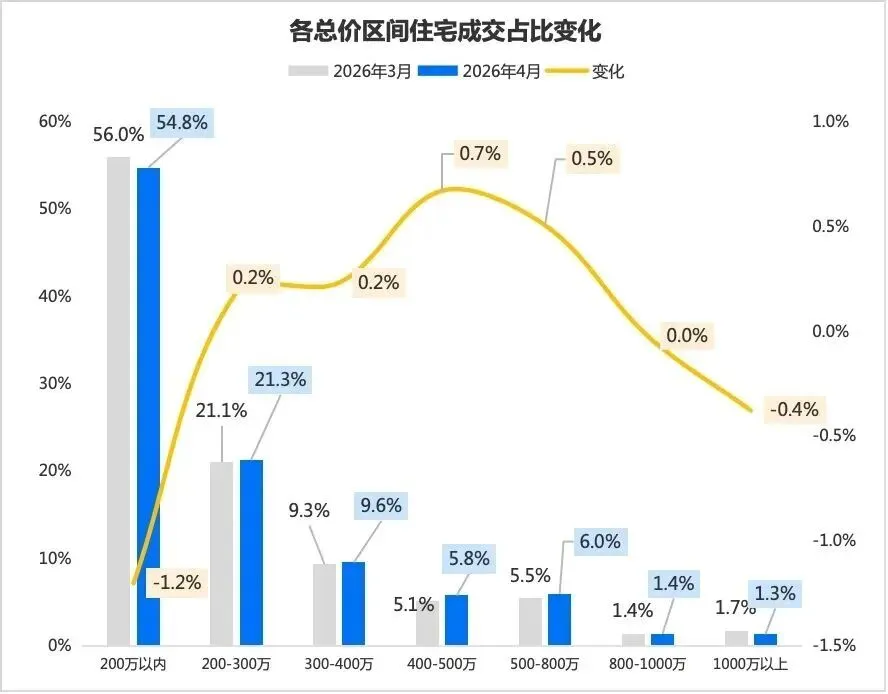

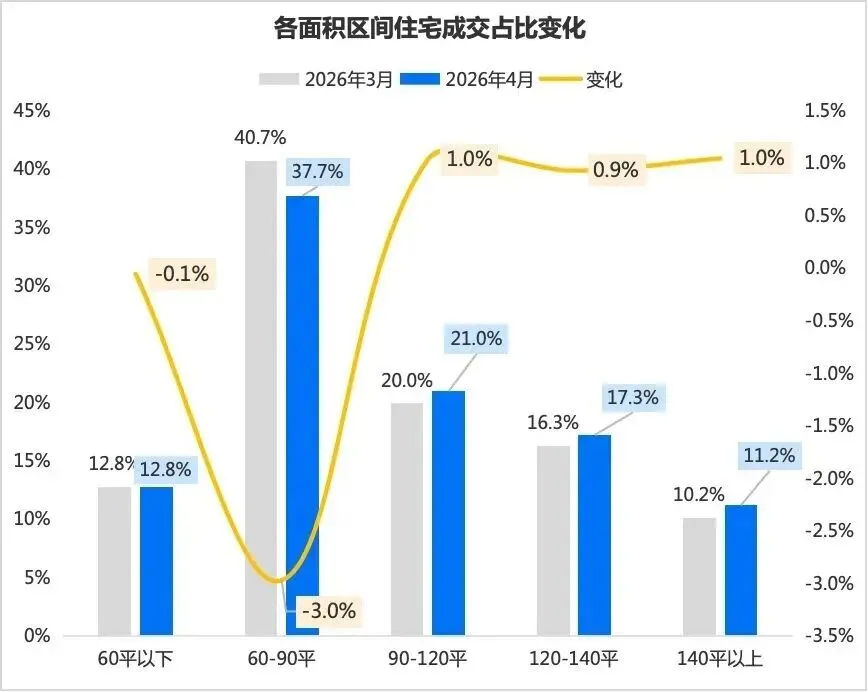

结构:200万以内刚需房源占比超5成,90–120㎡刚改户型走量最快,高总价改善盘去化放缓。

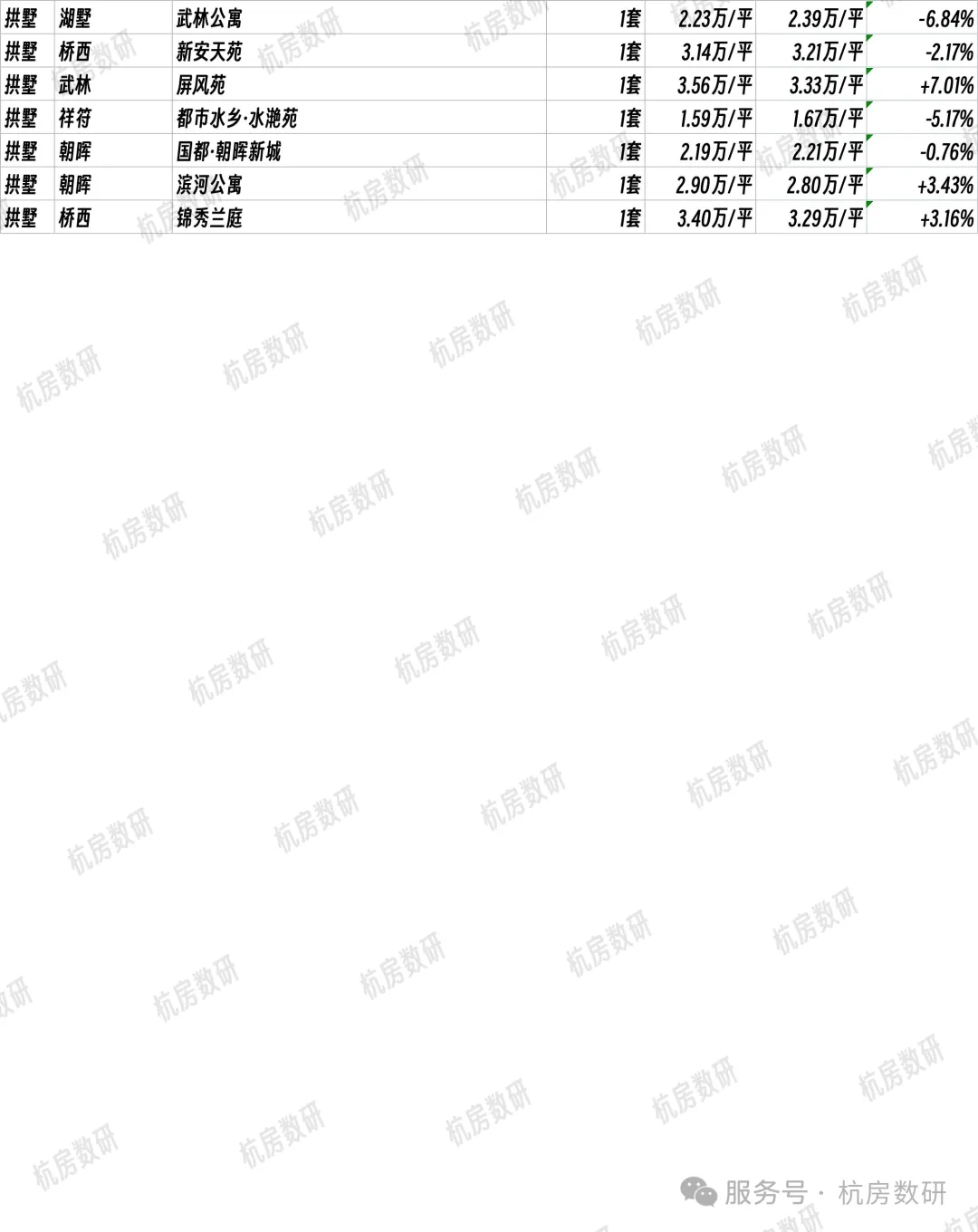

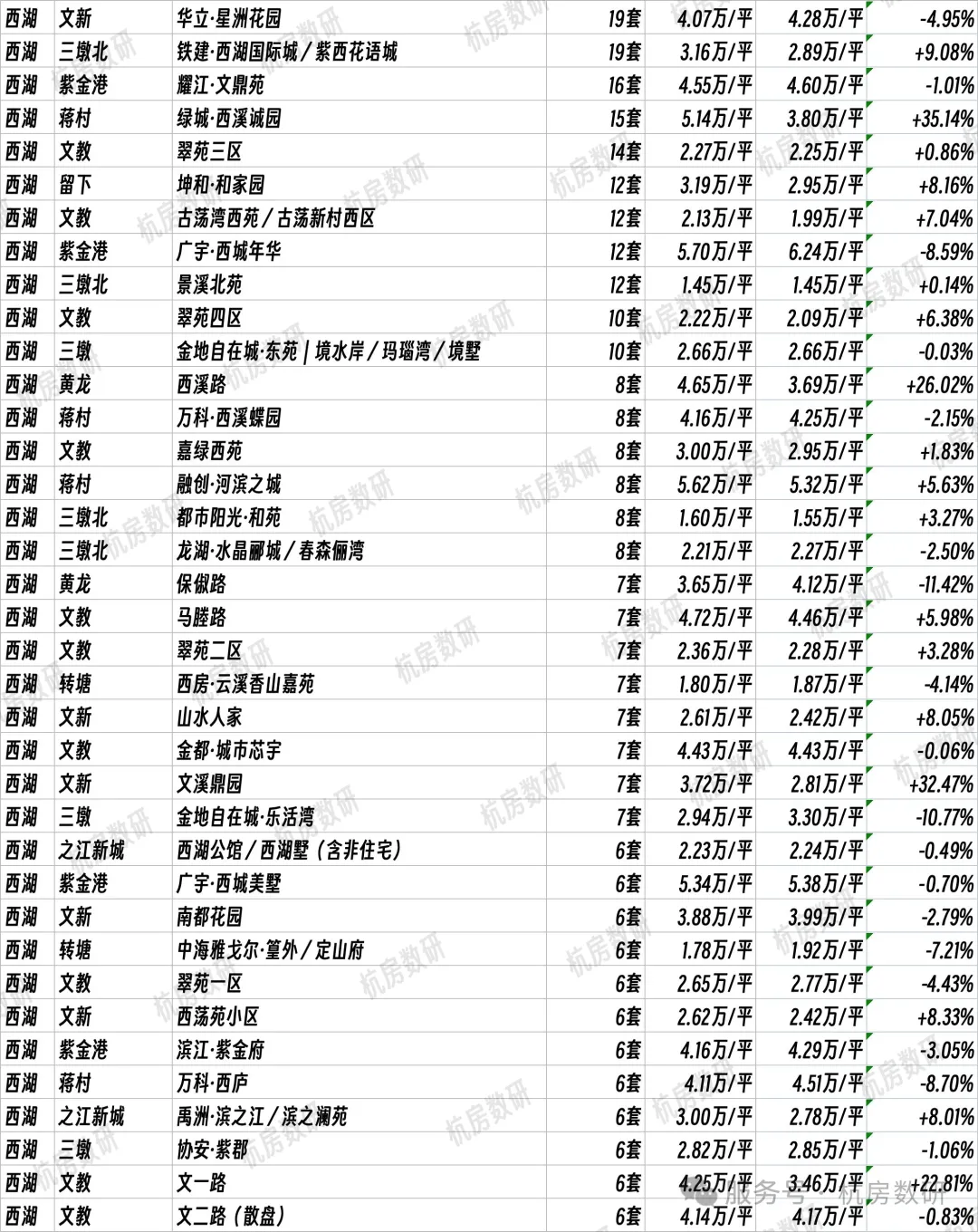

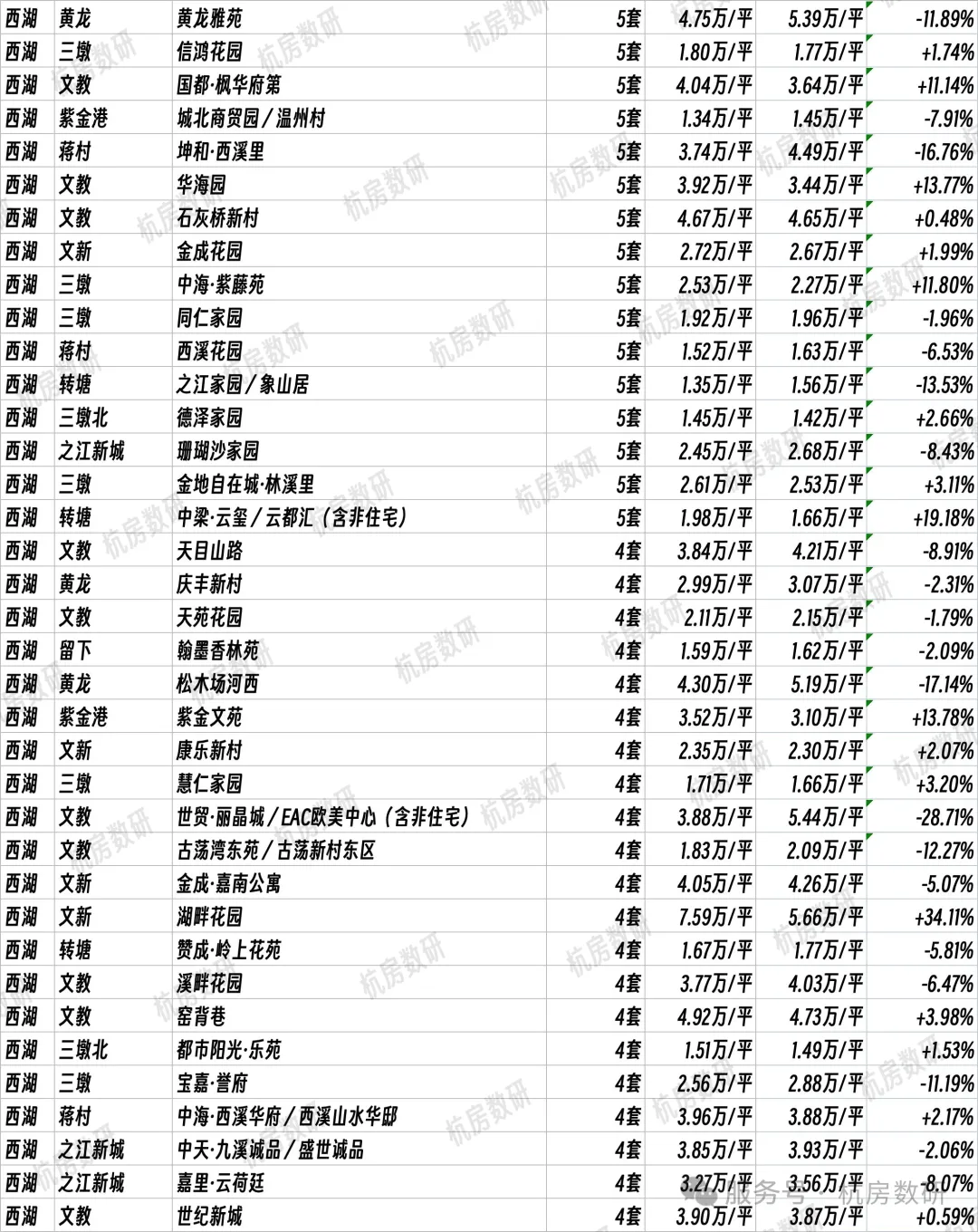

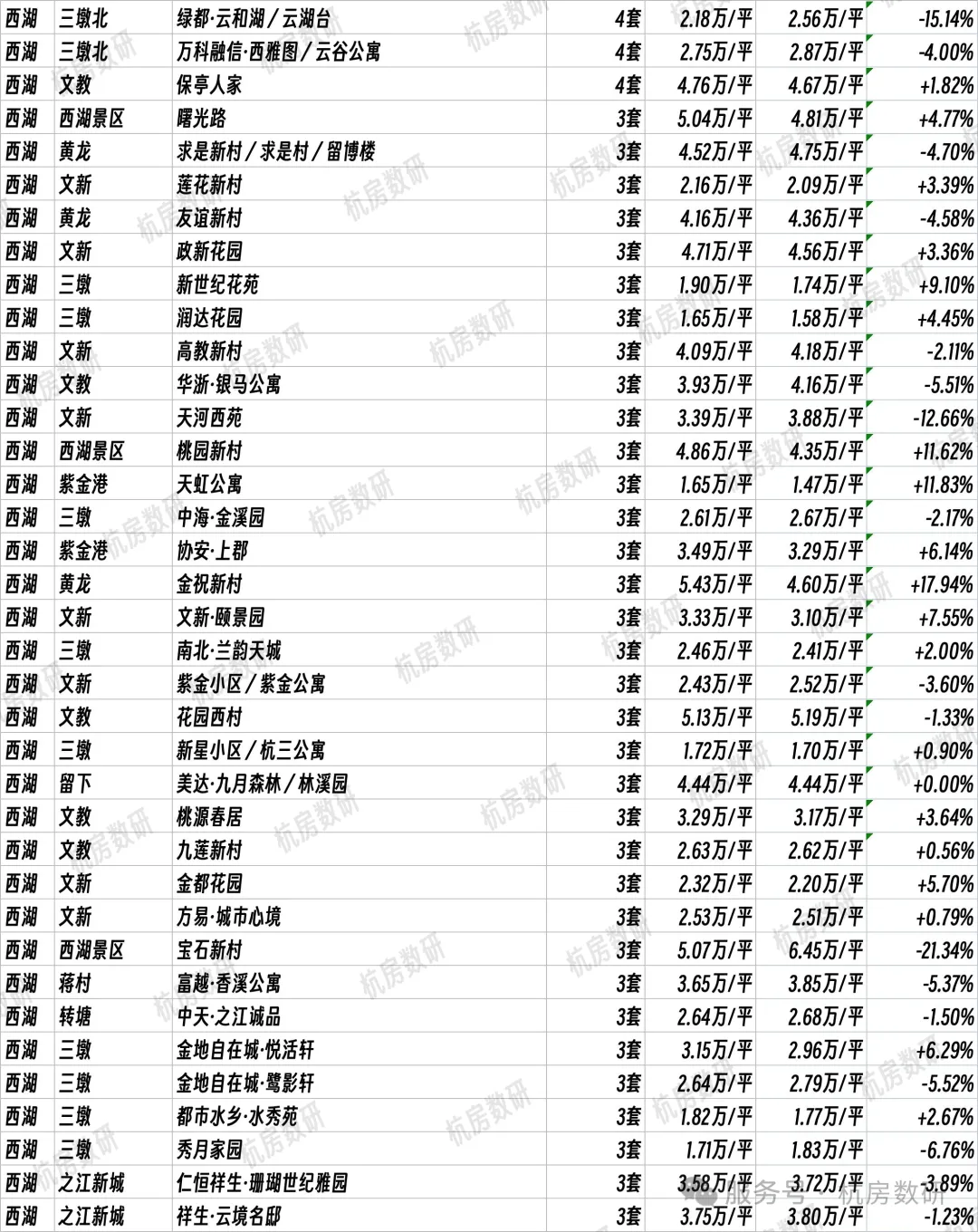

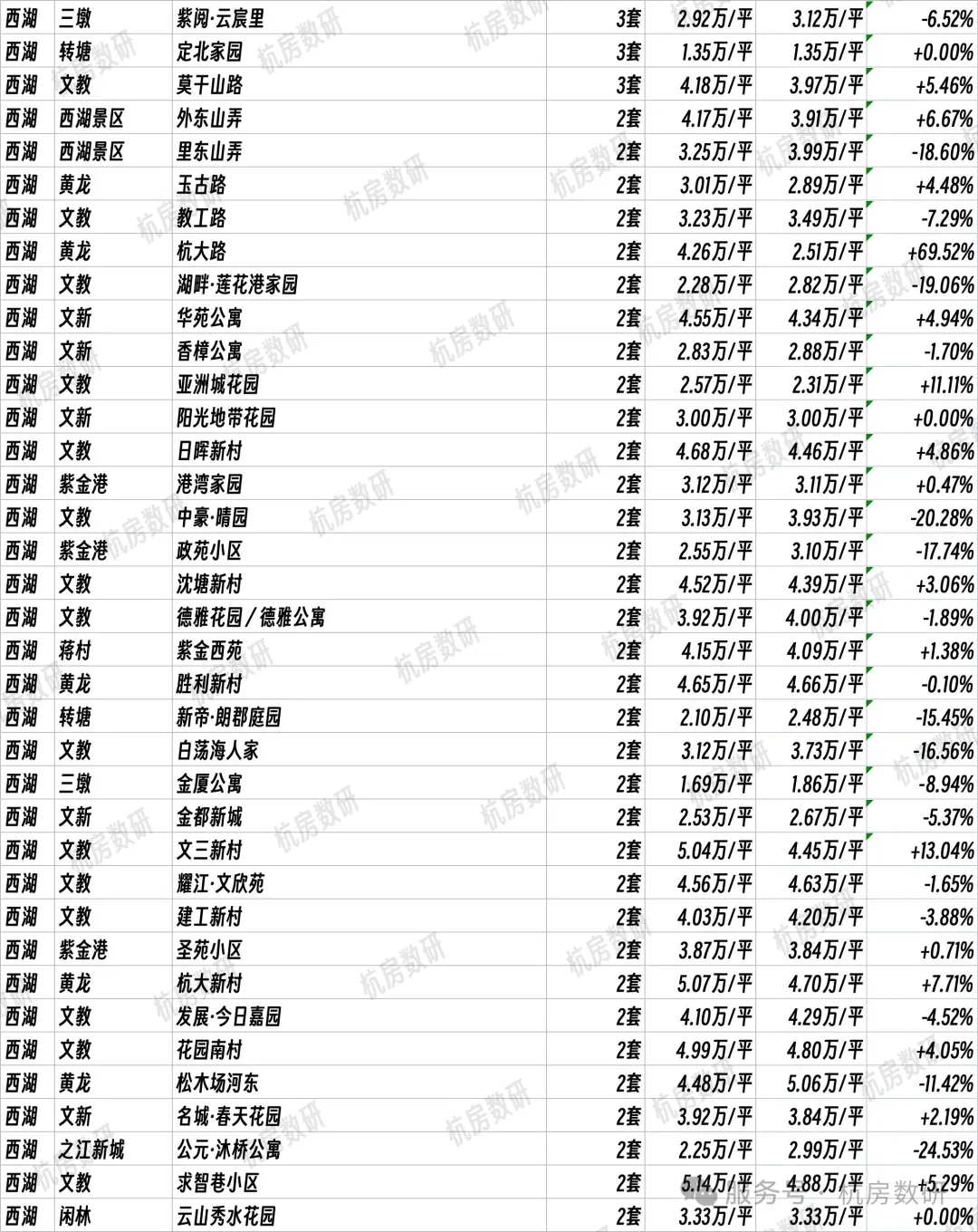

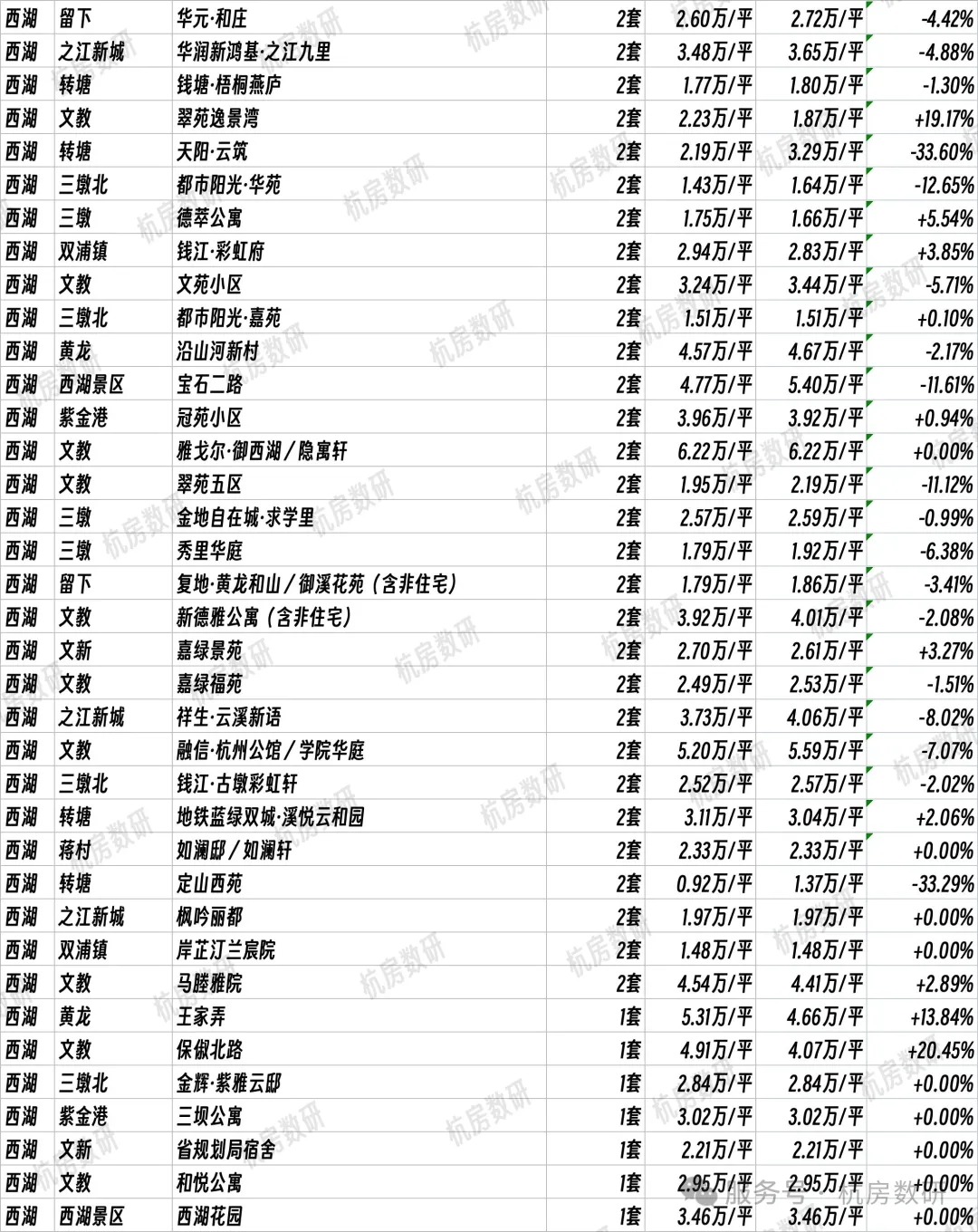

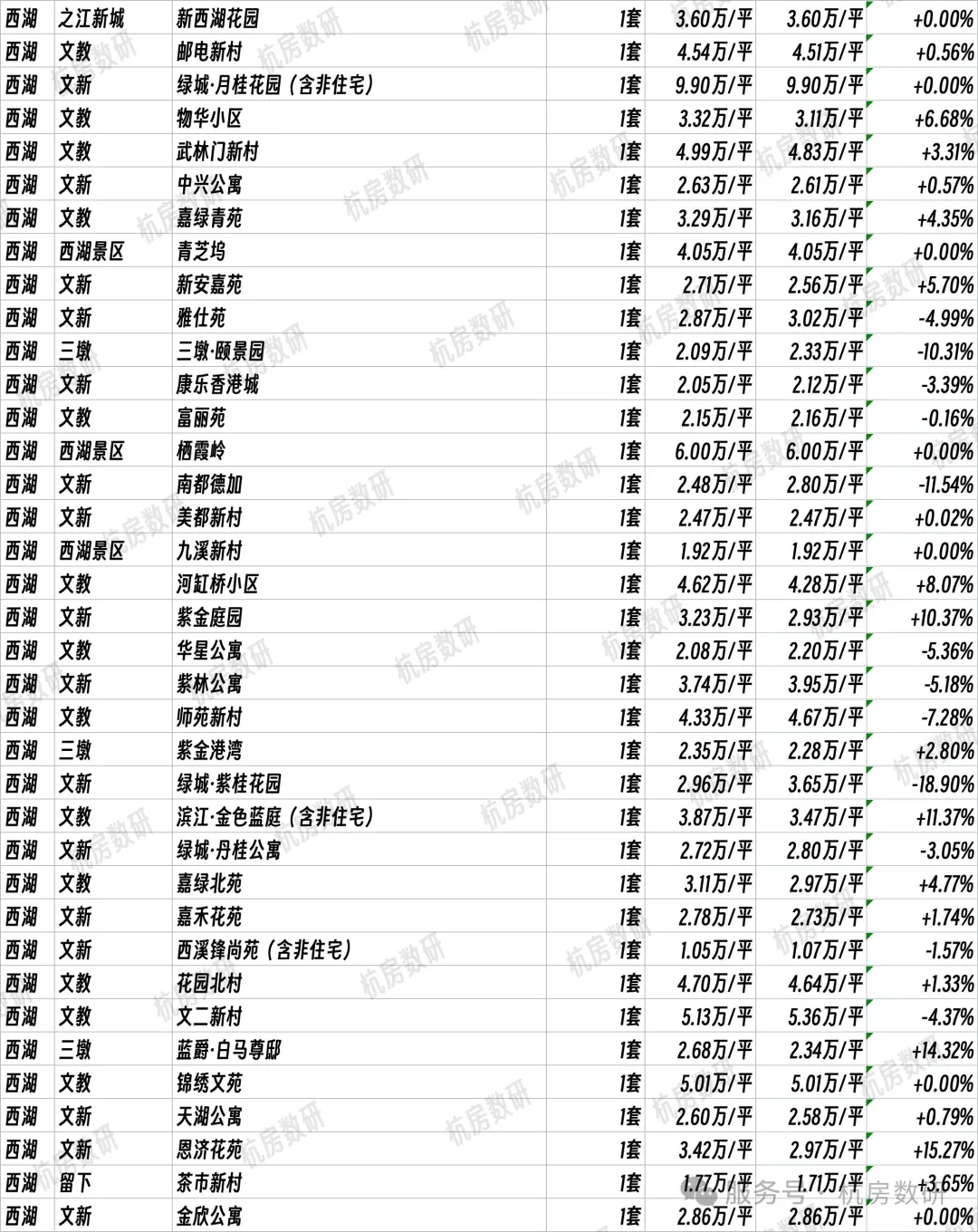

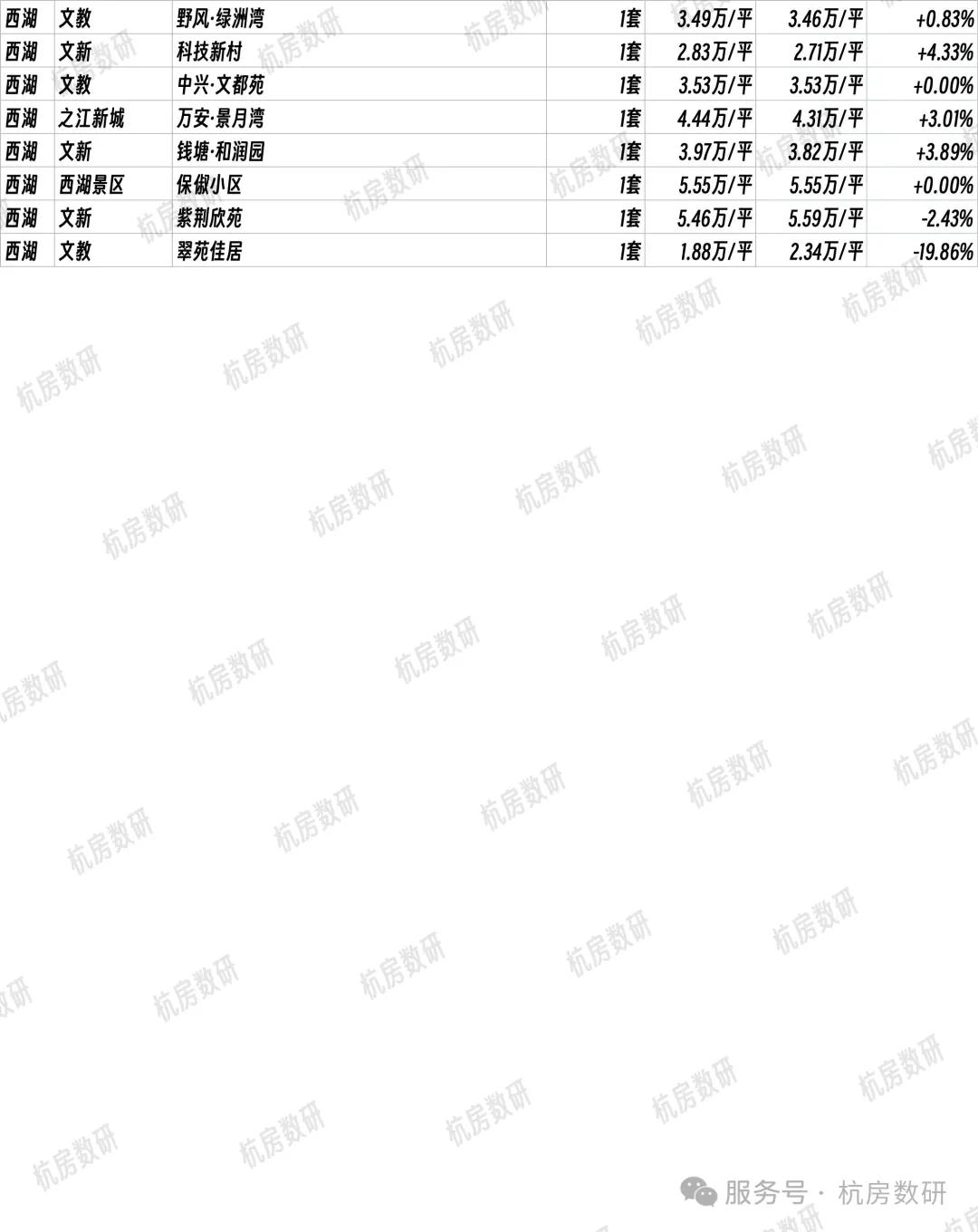

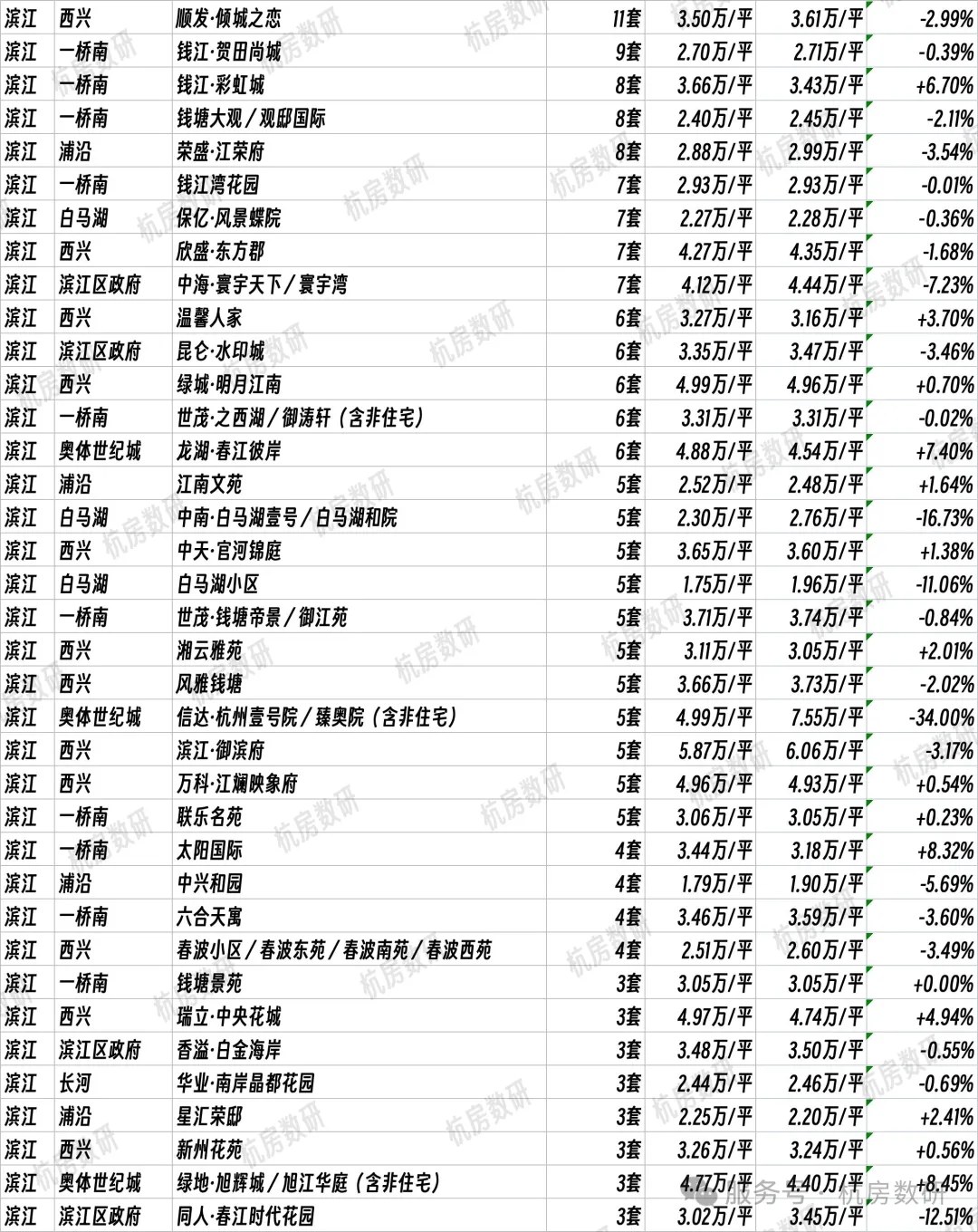

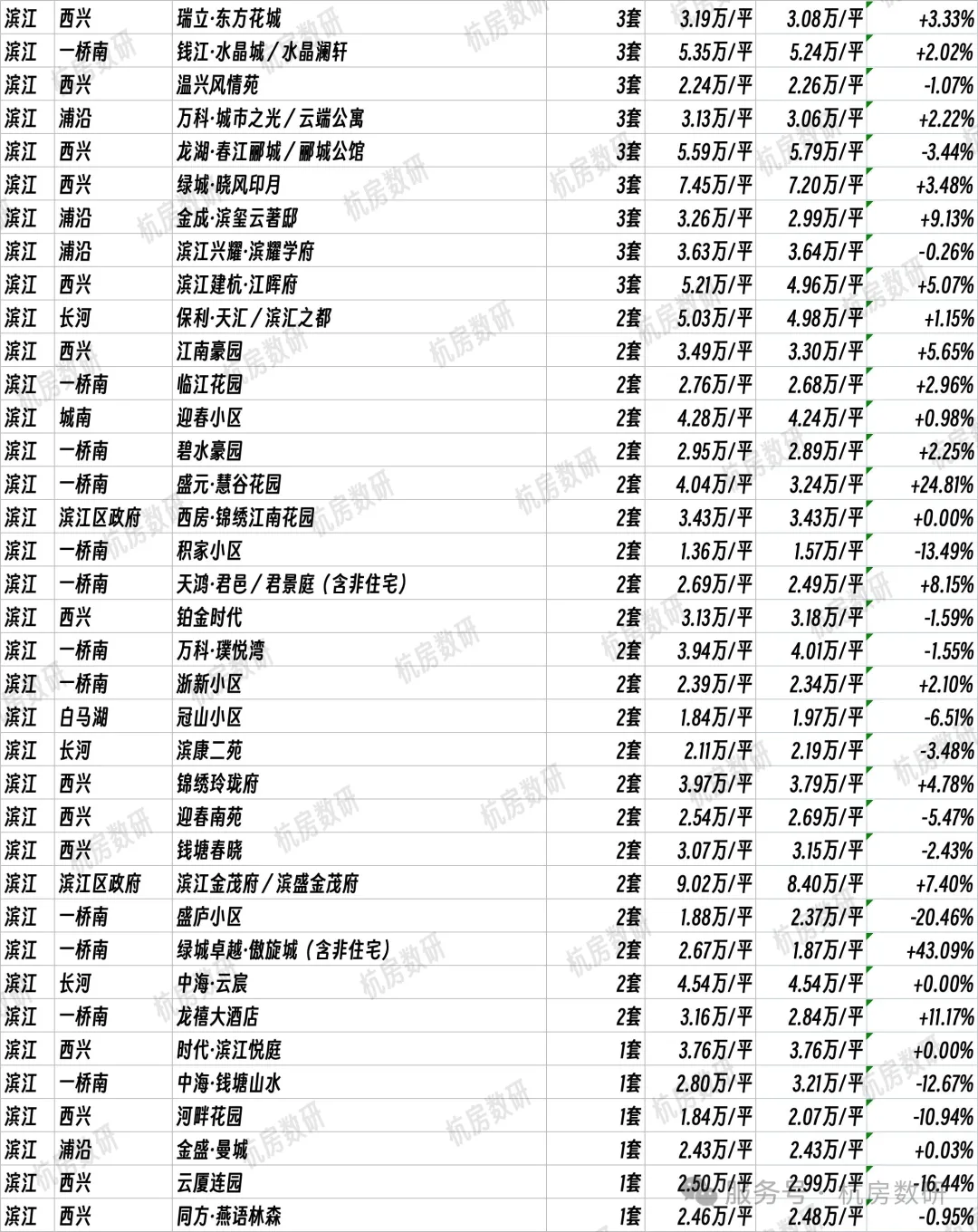

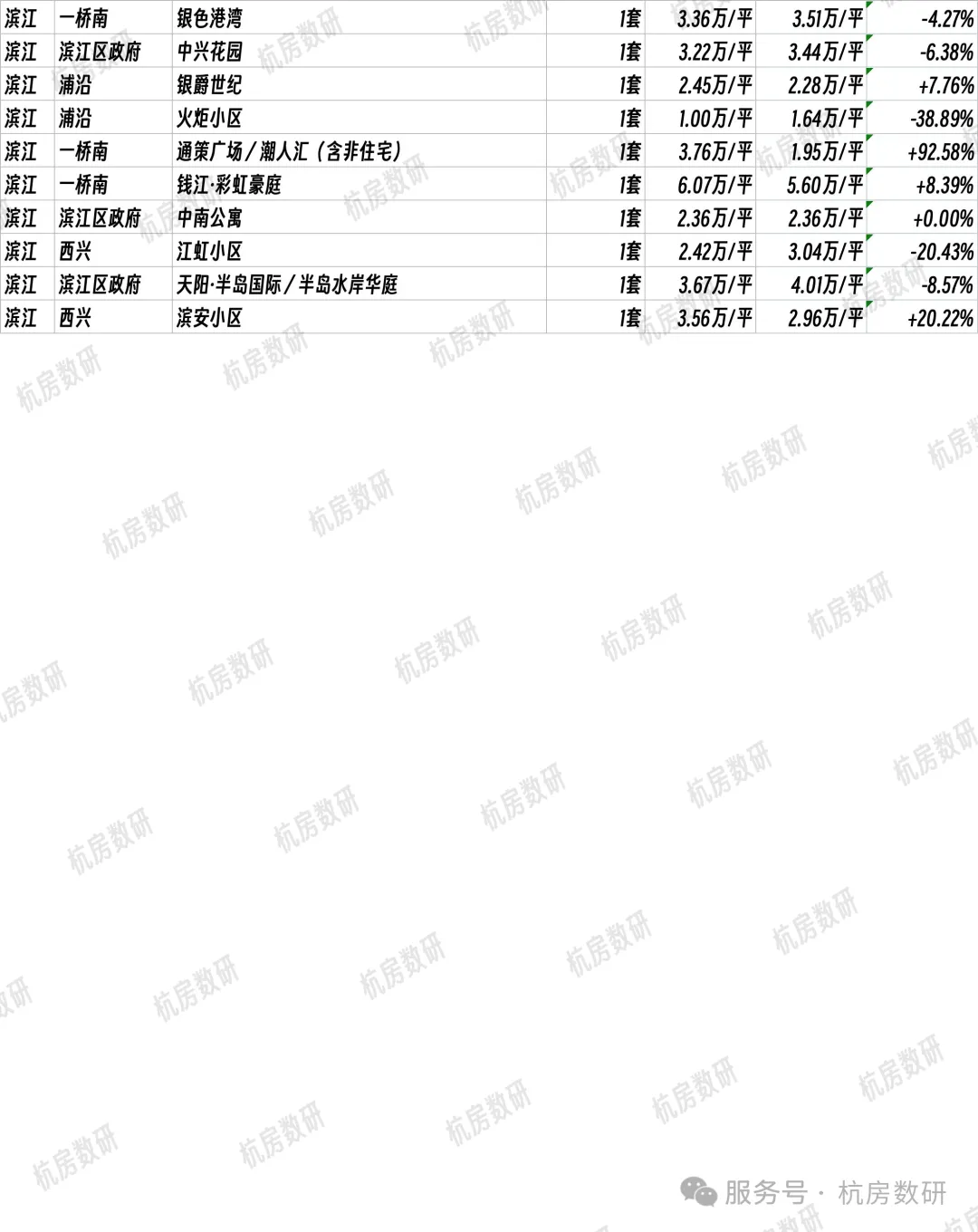

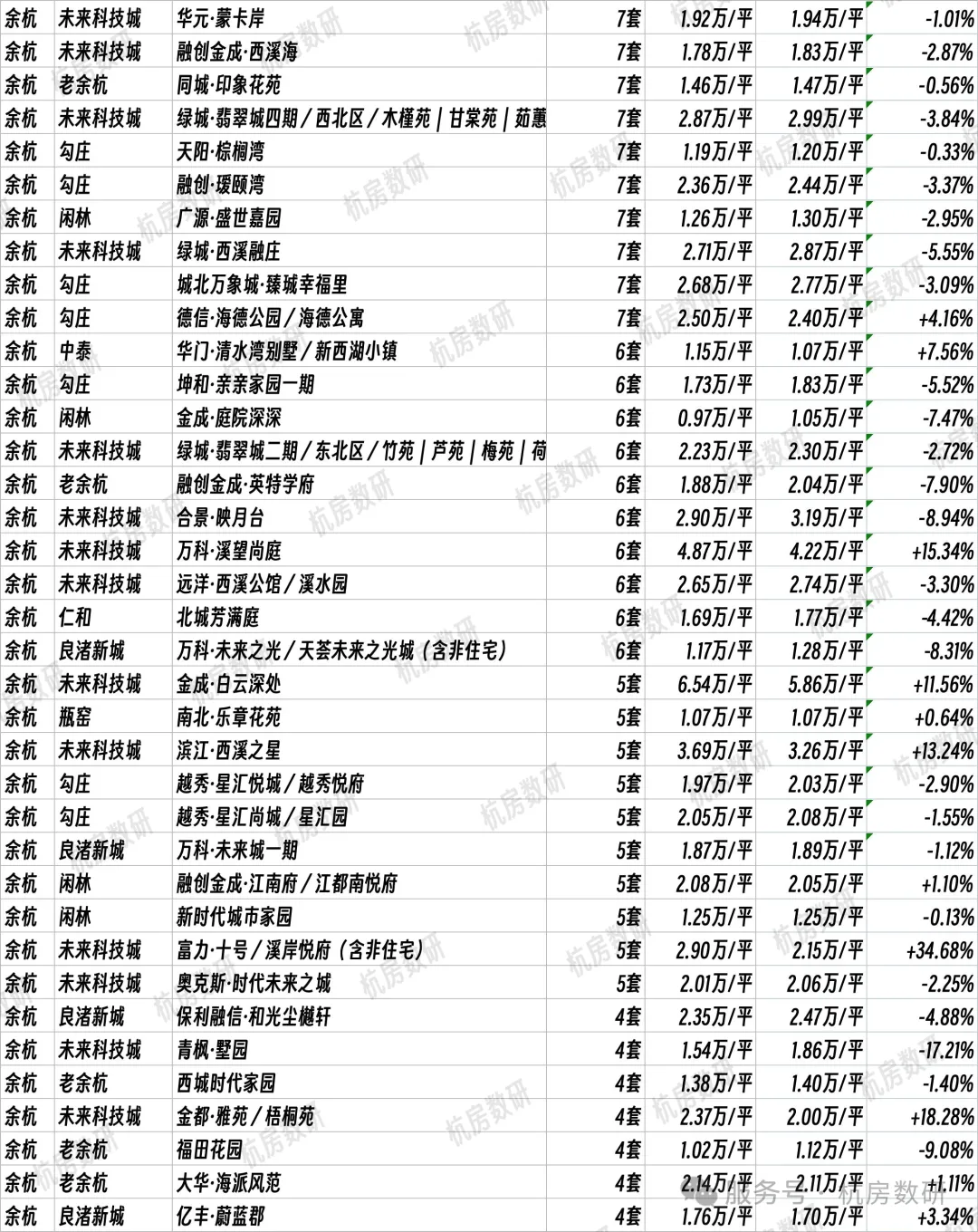

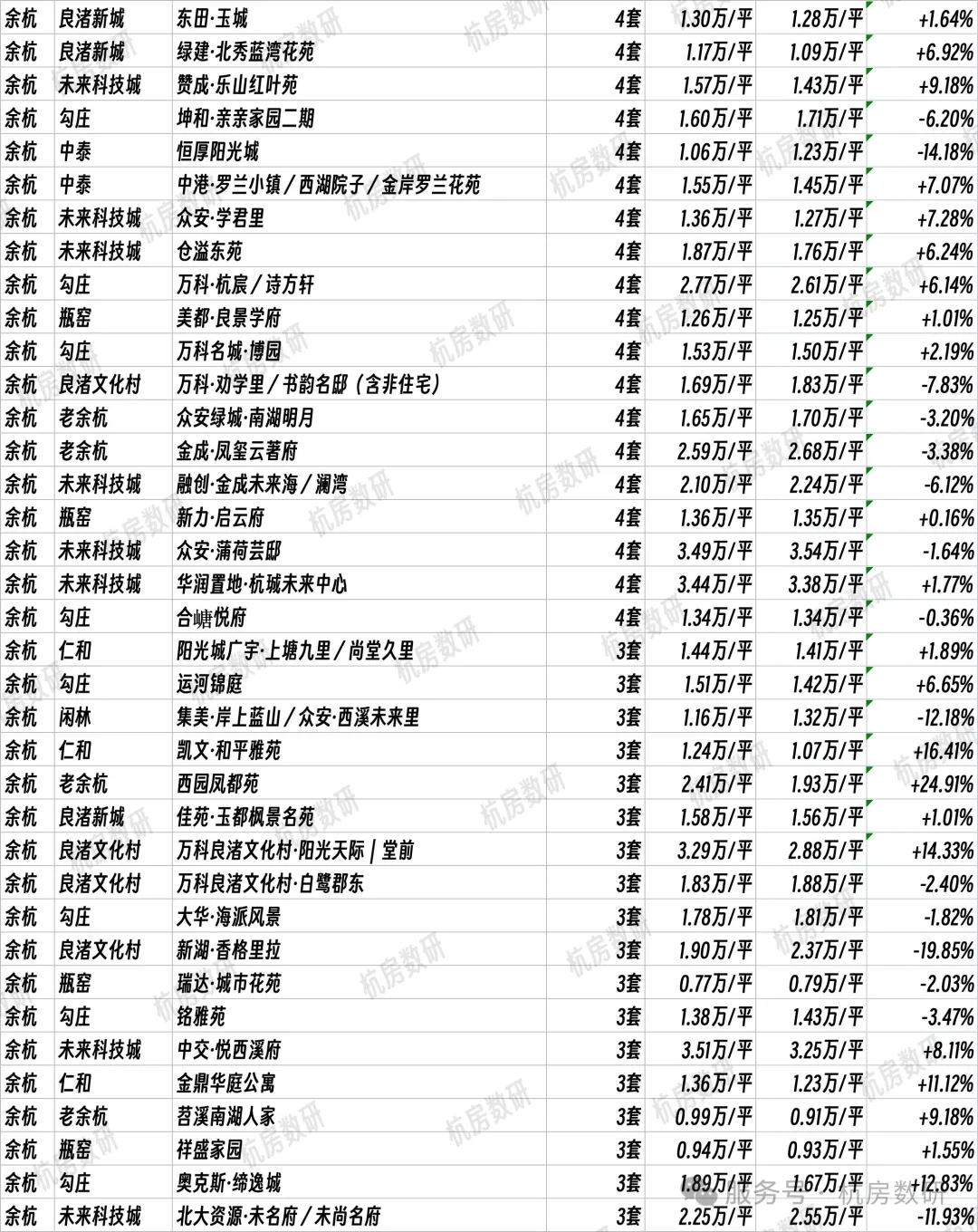

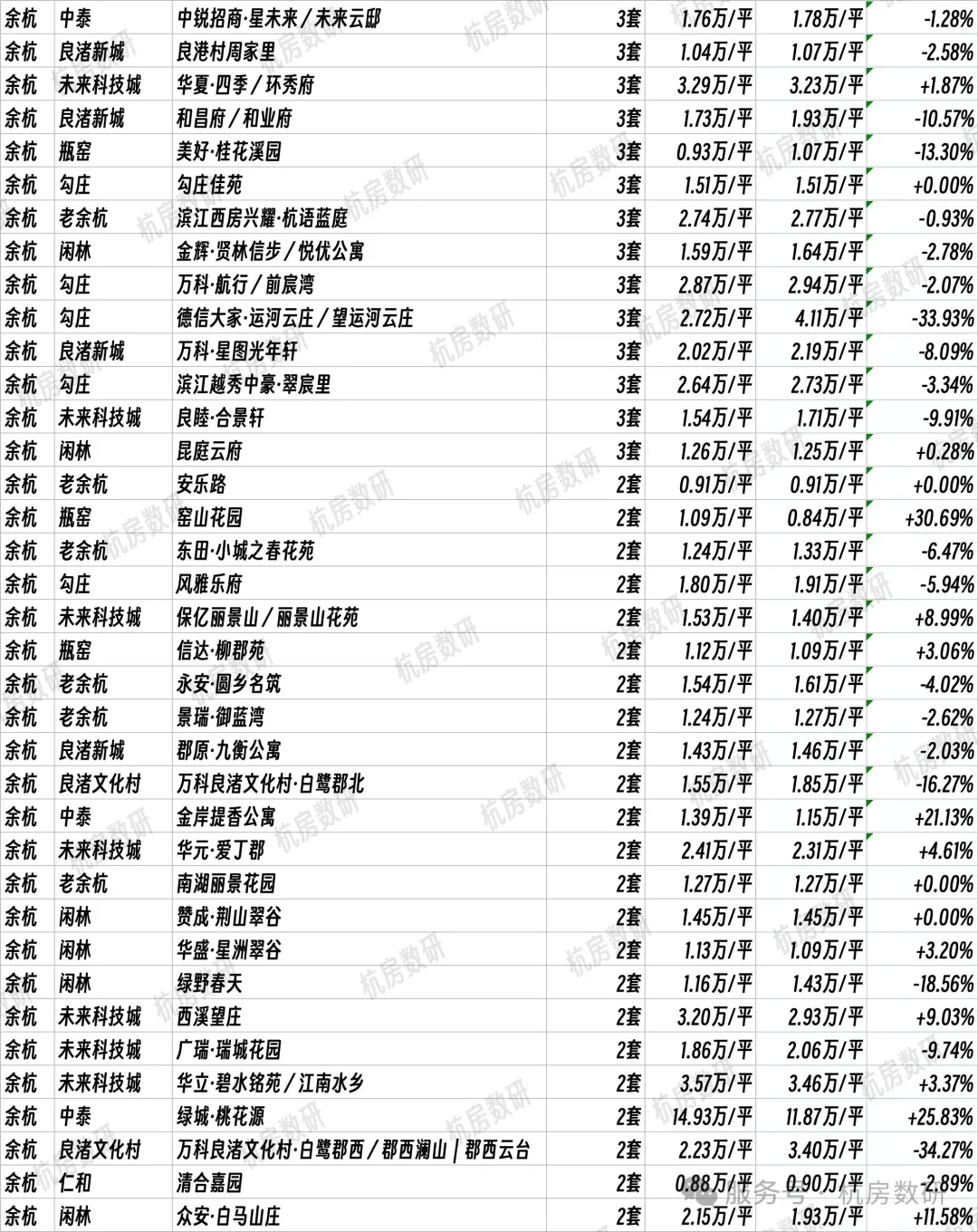

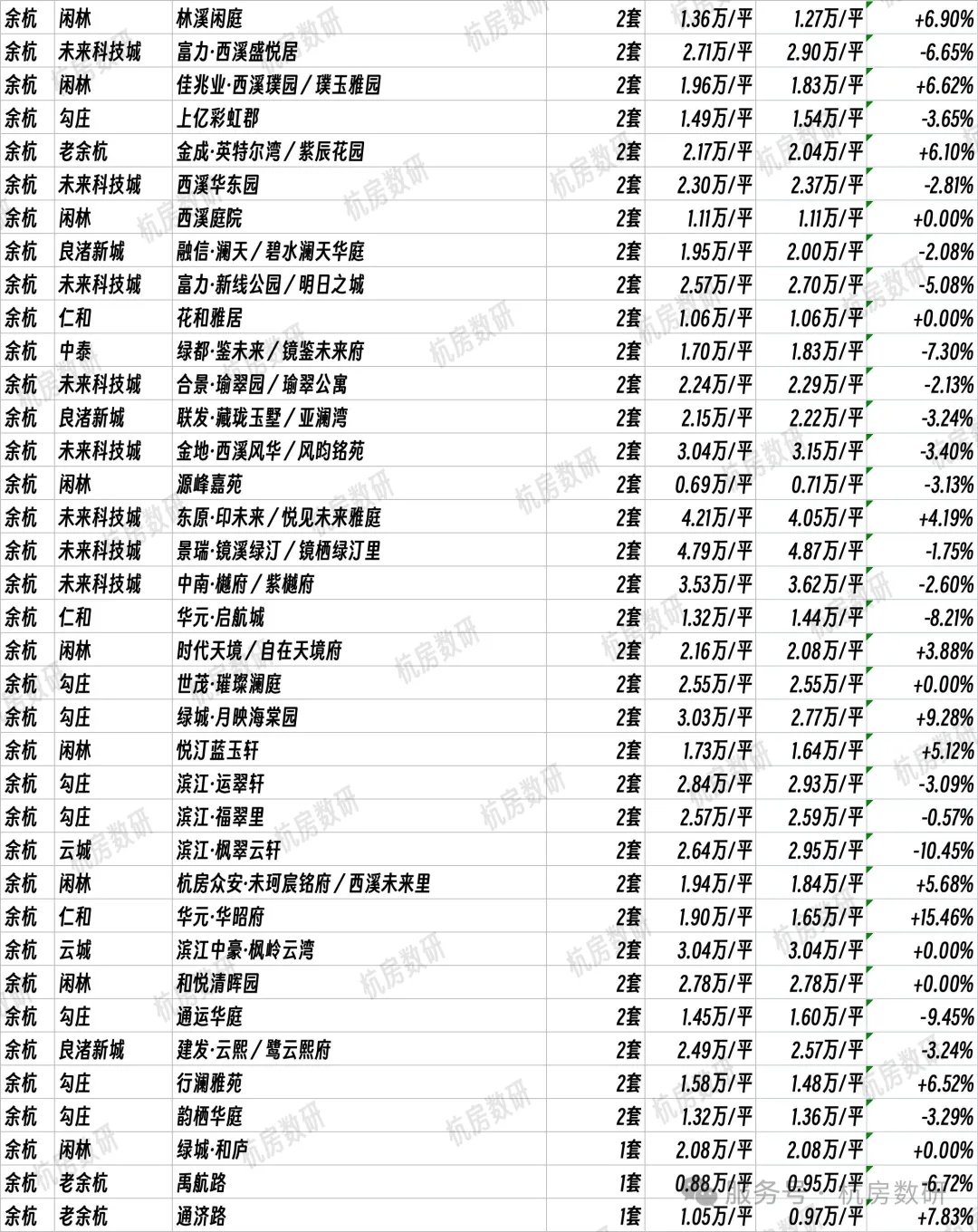

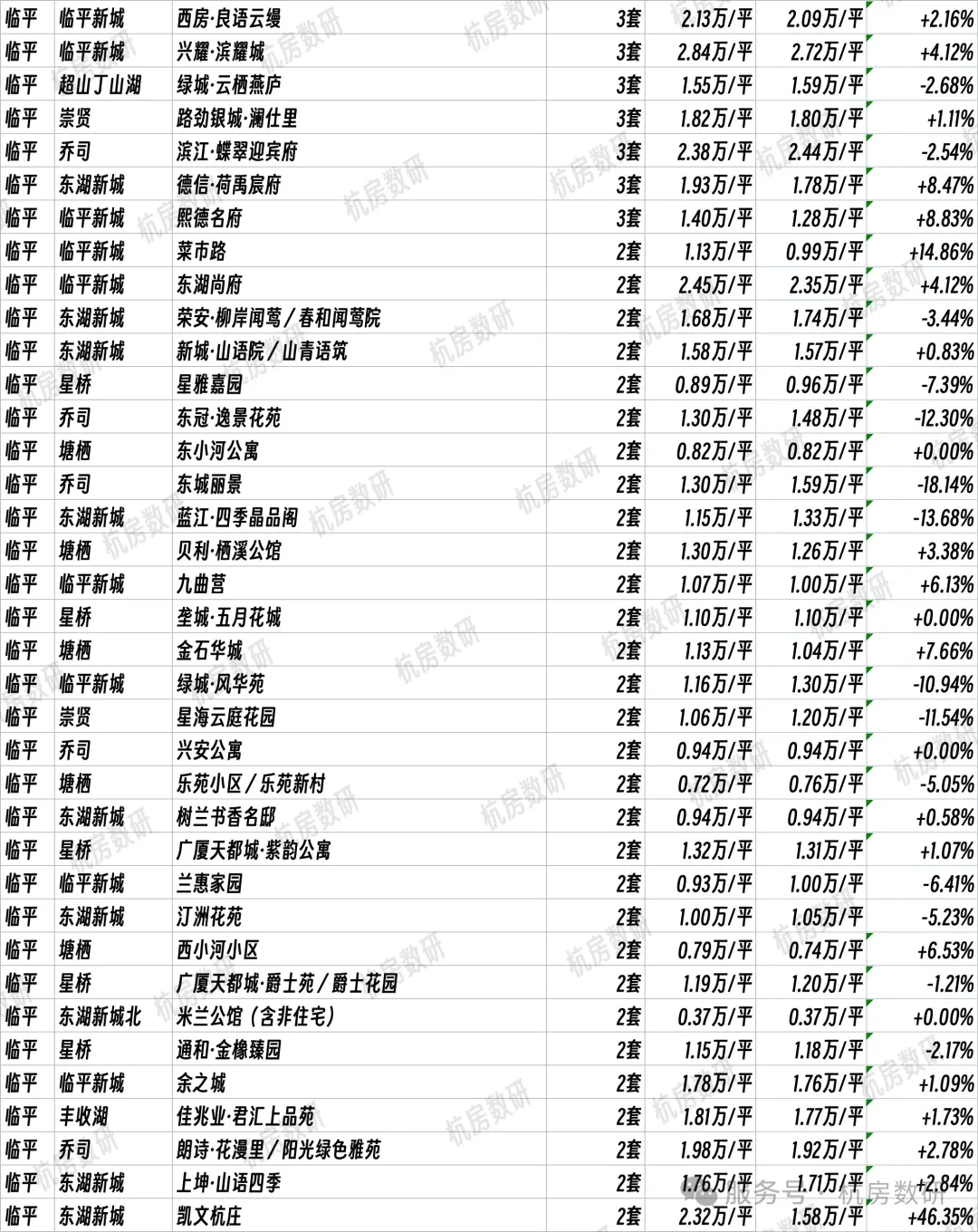

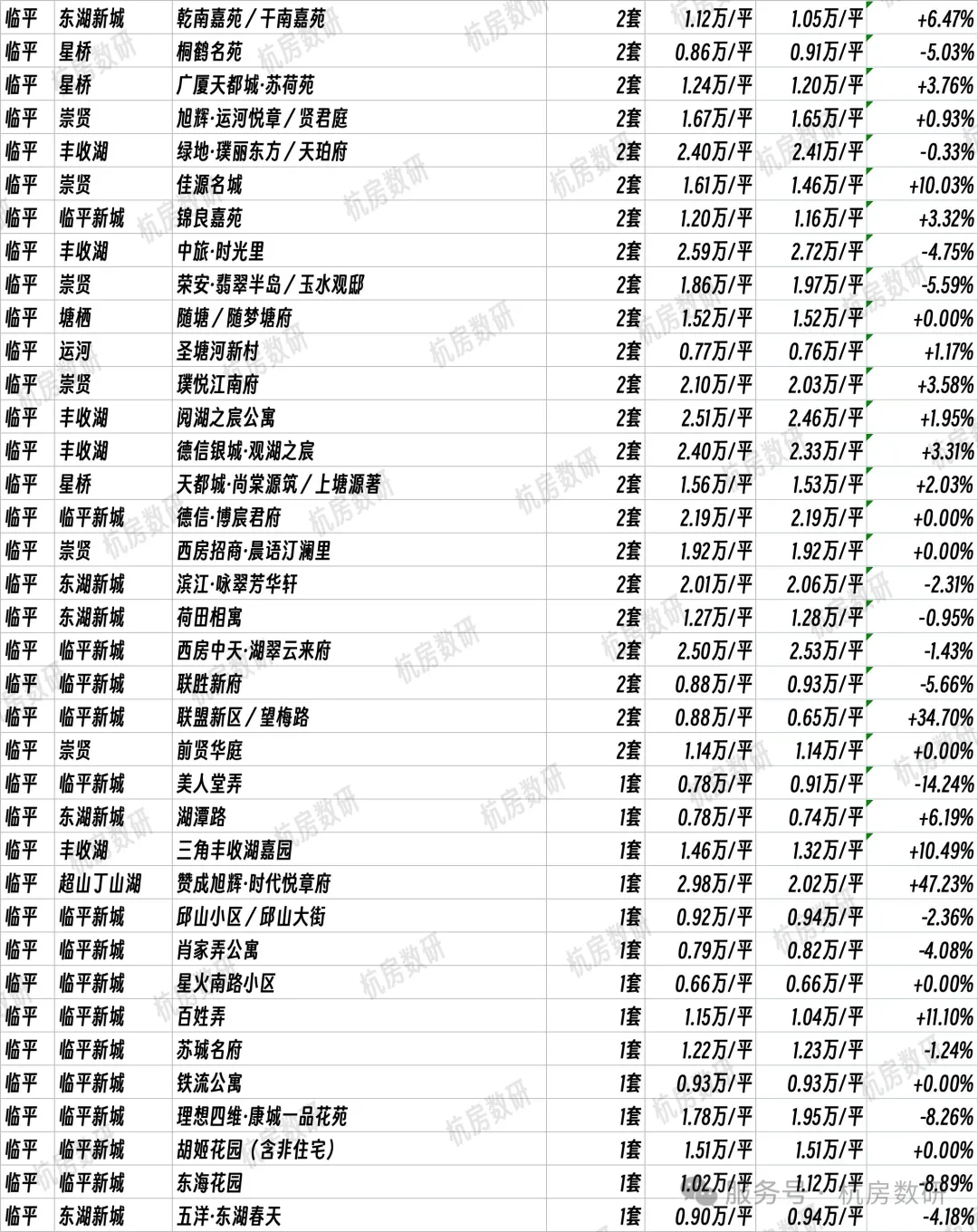

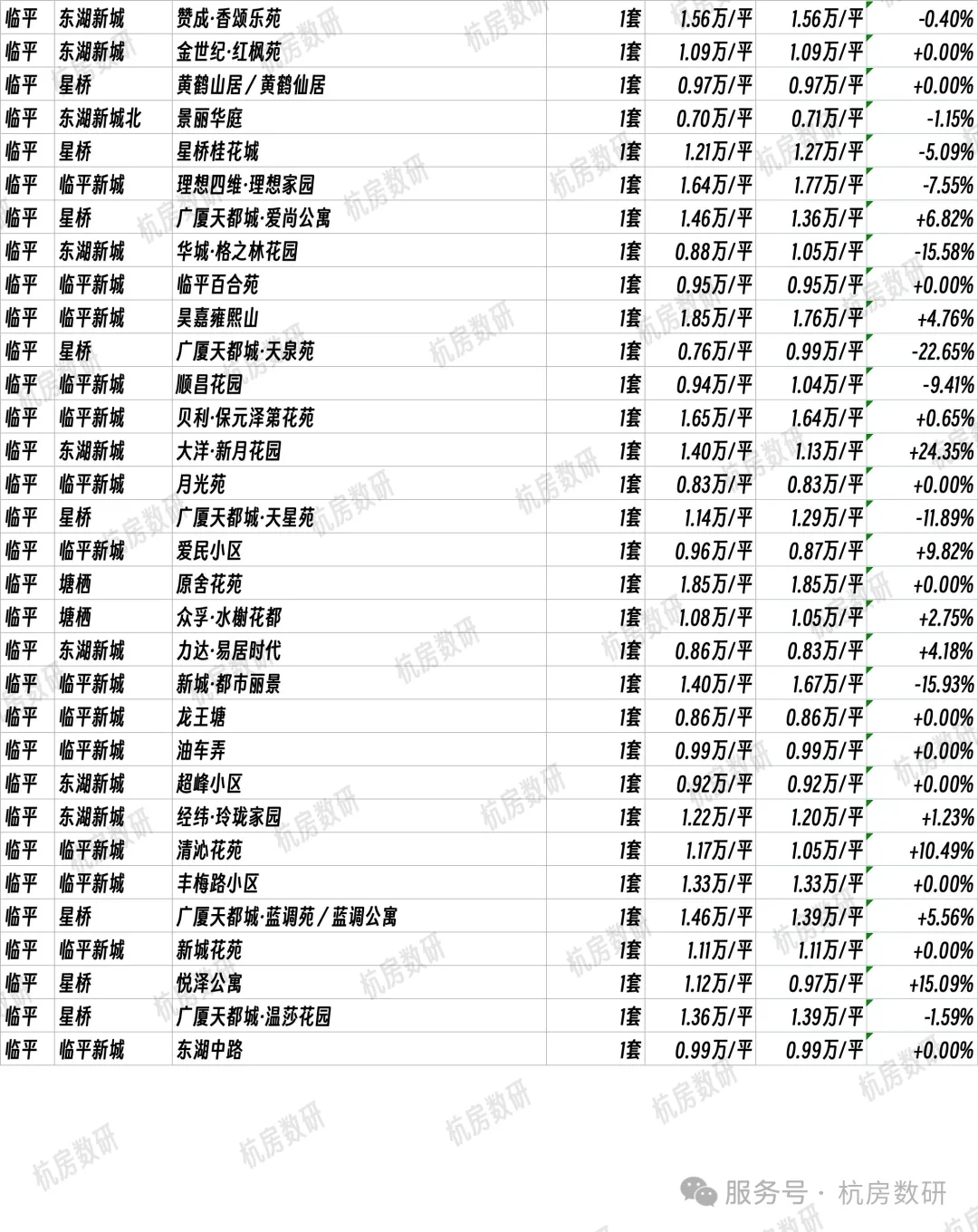

二、主城硬核对比:上城、拱墅领衔,价差清晰

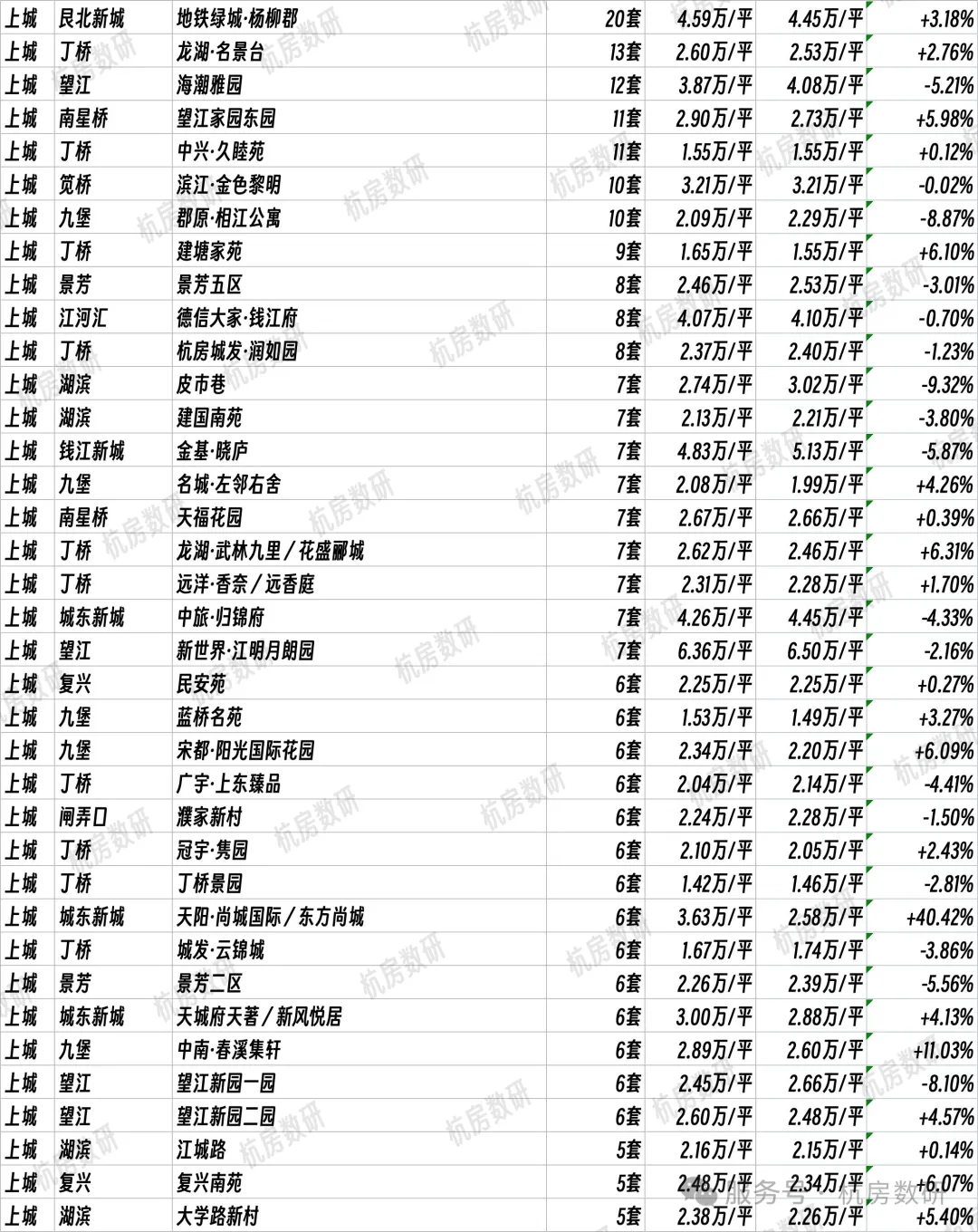

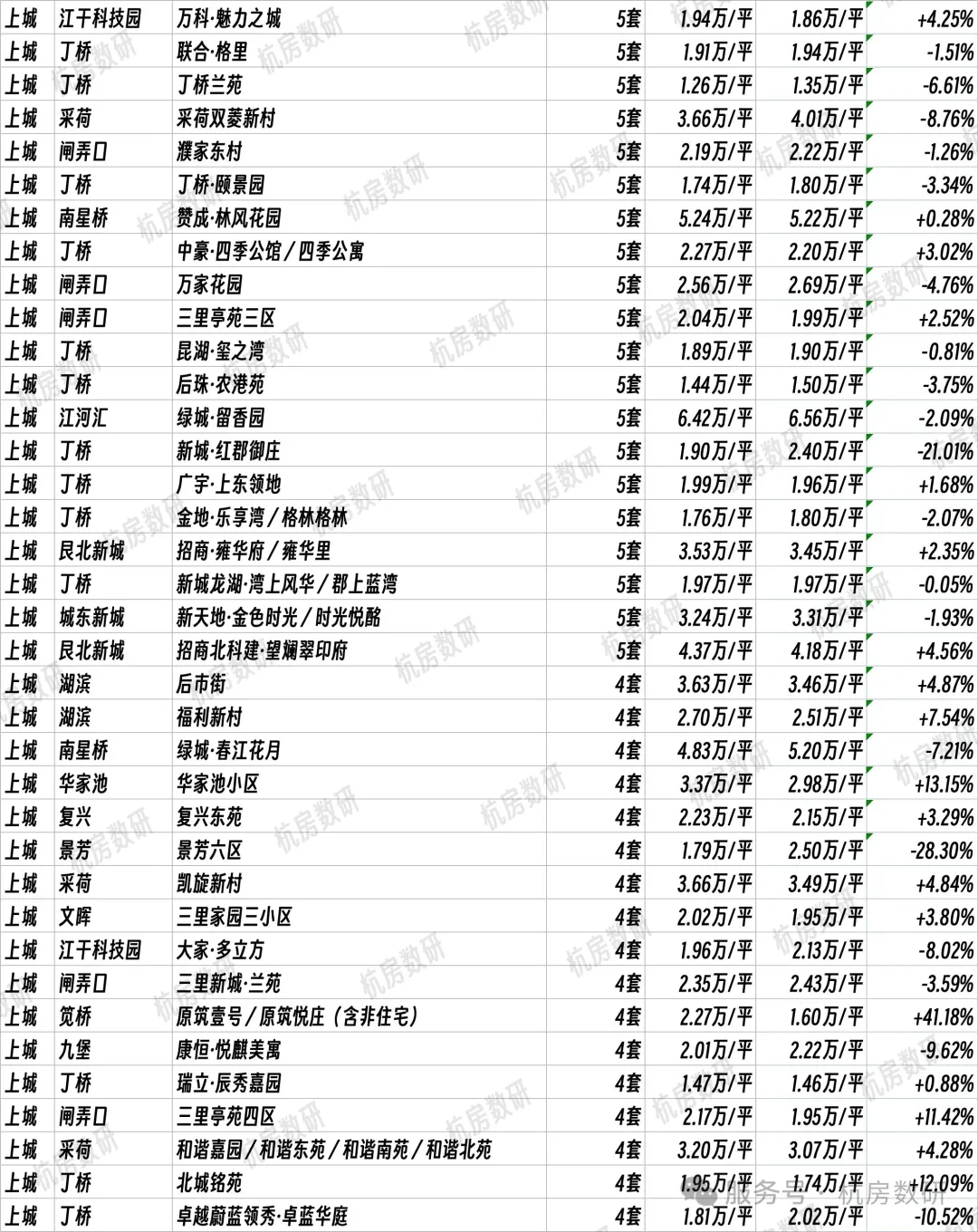

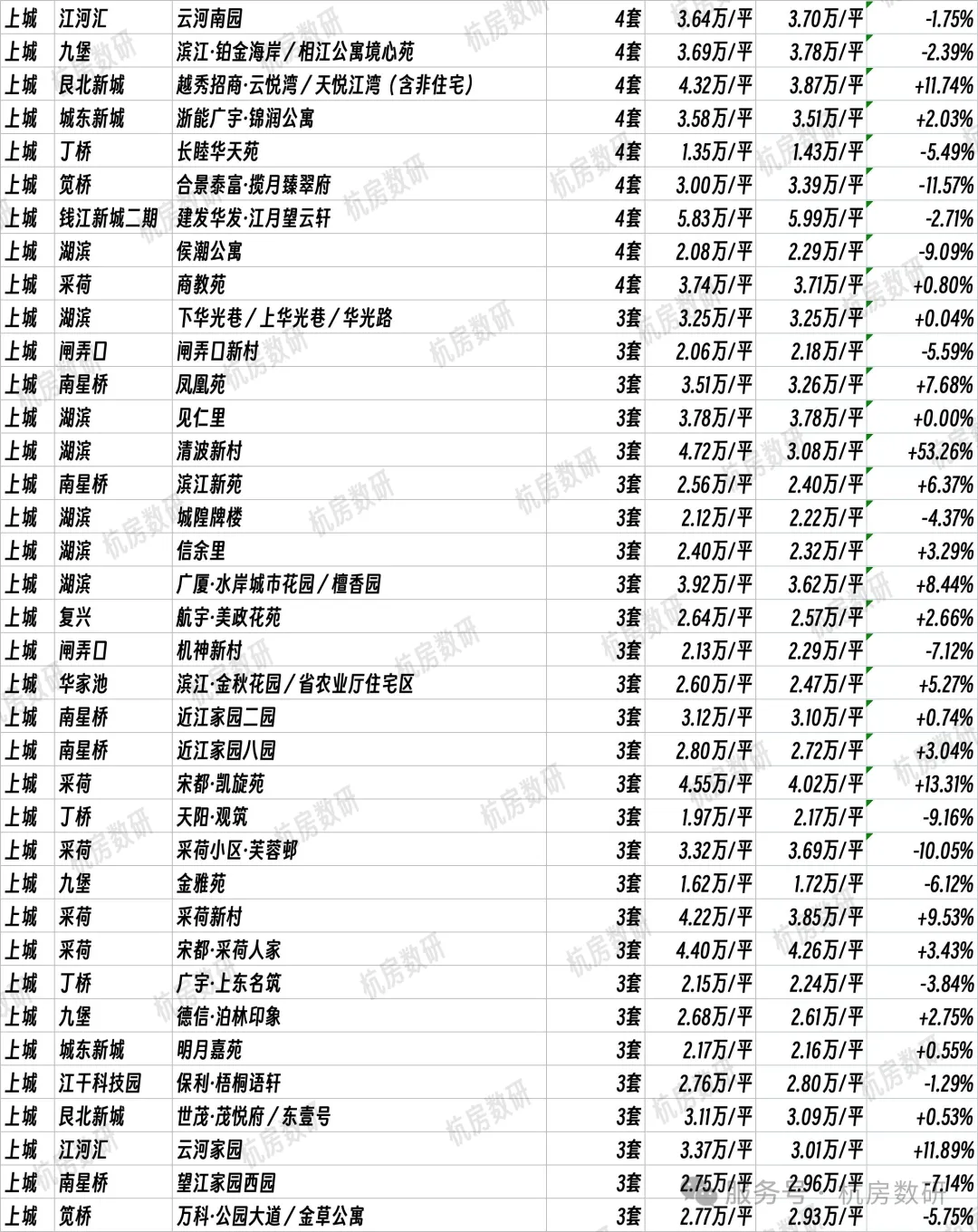

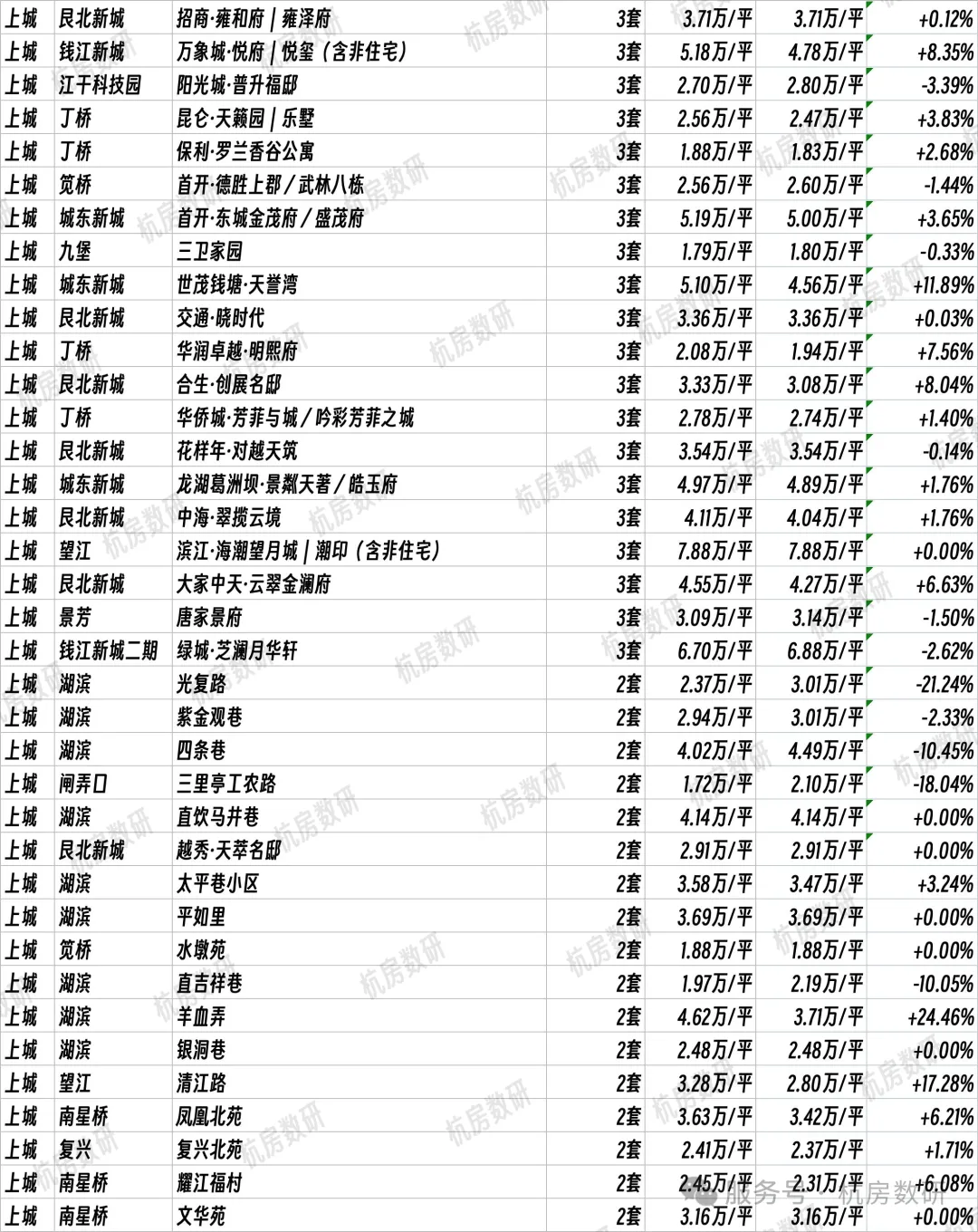

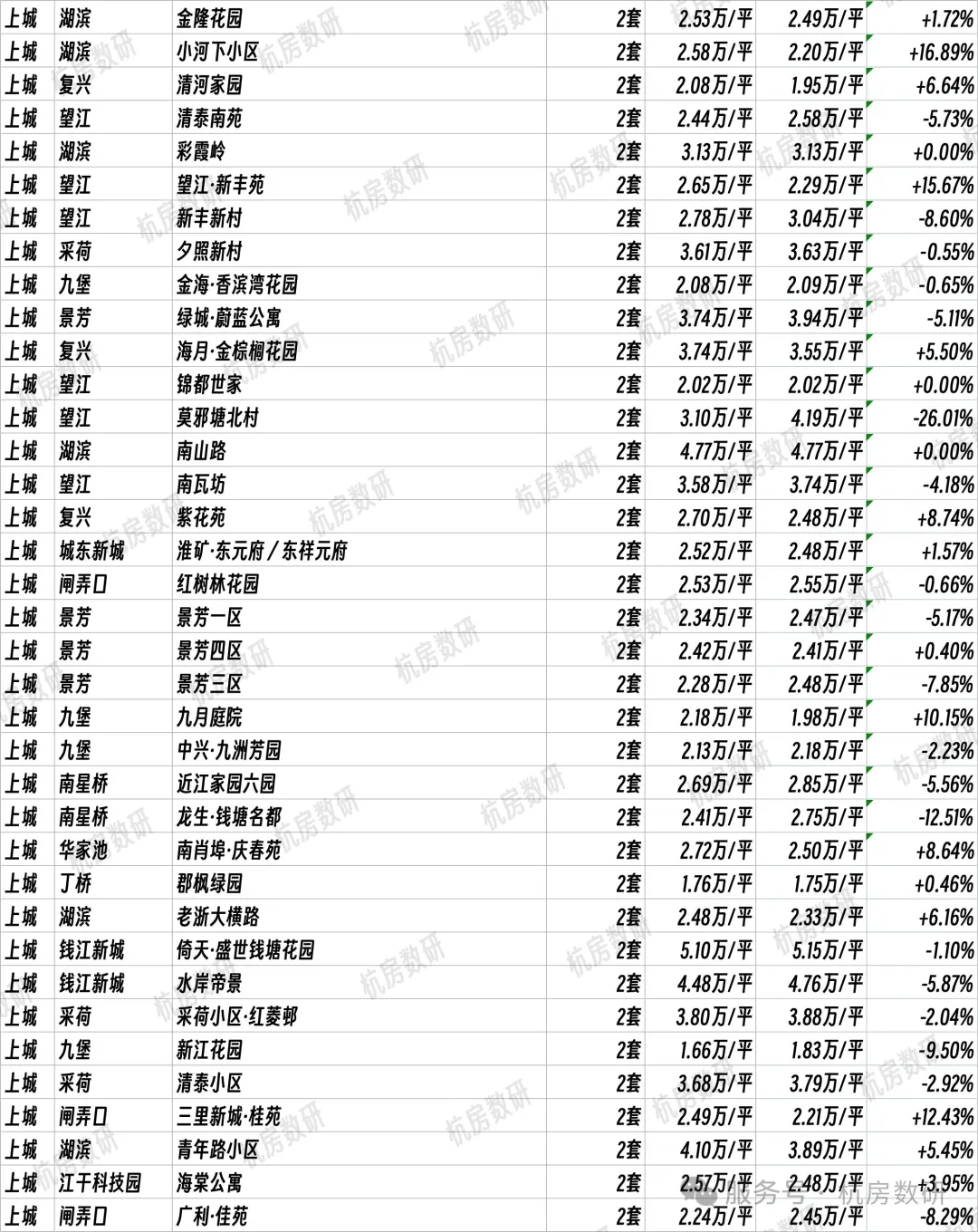

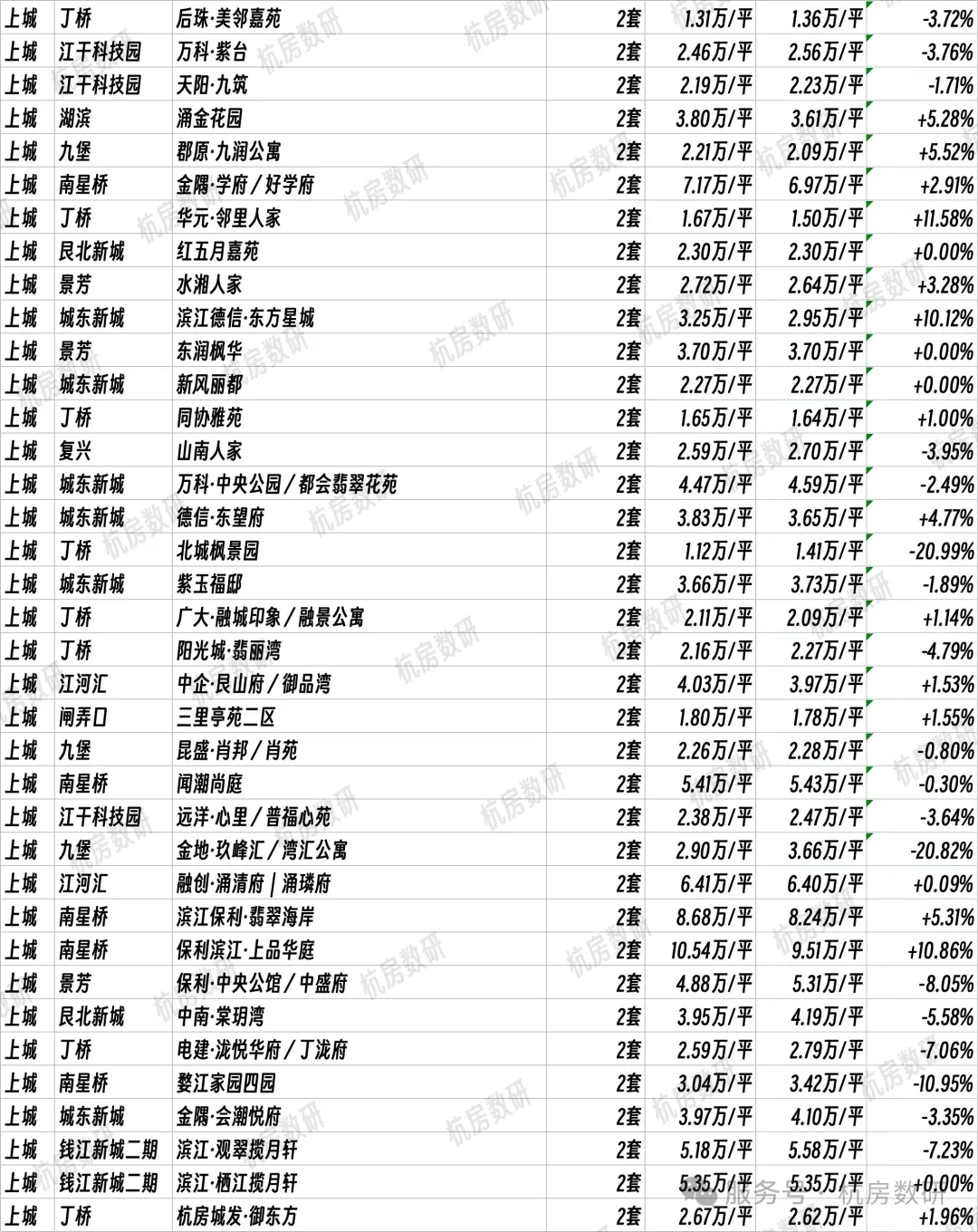

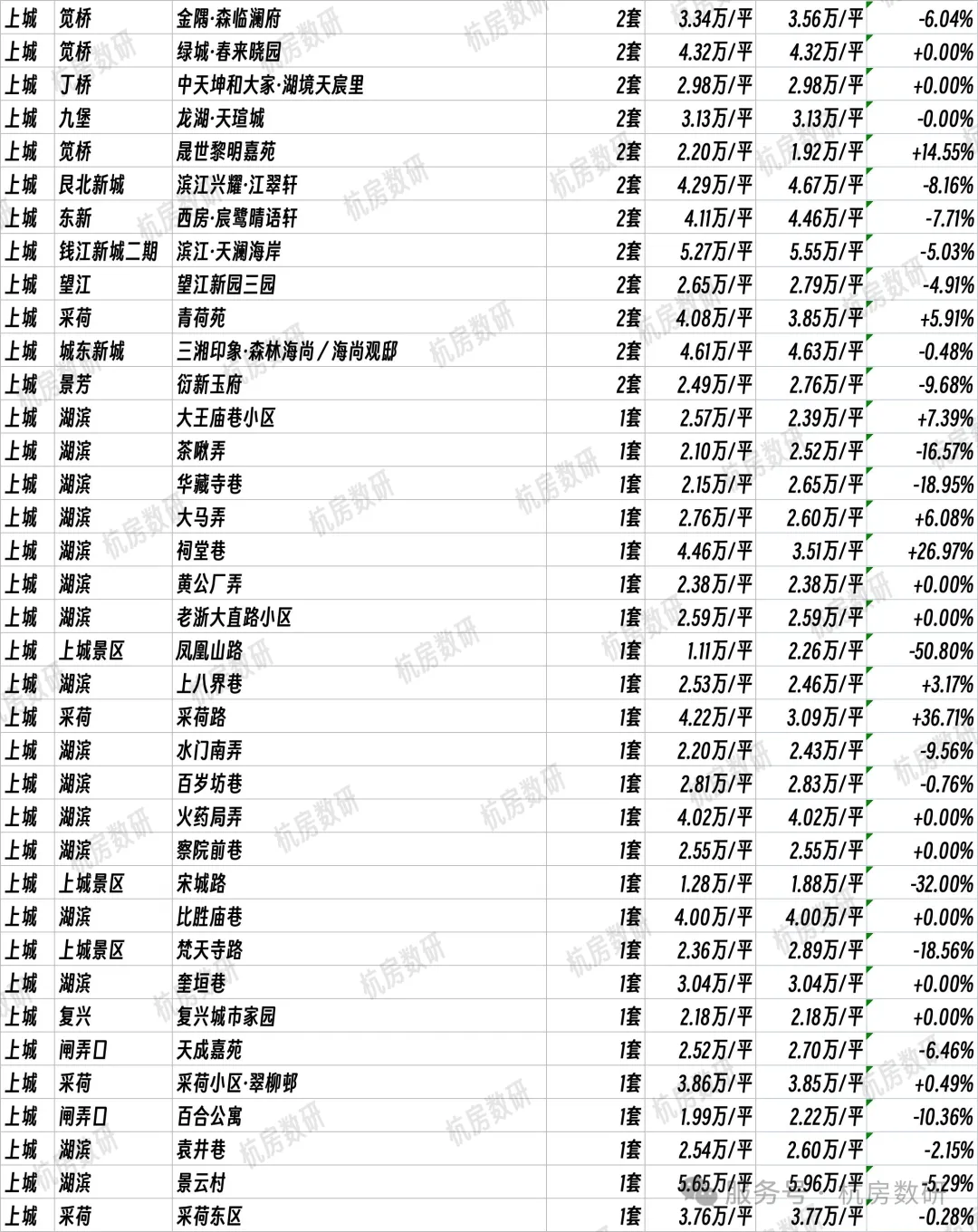

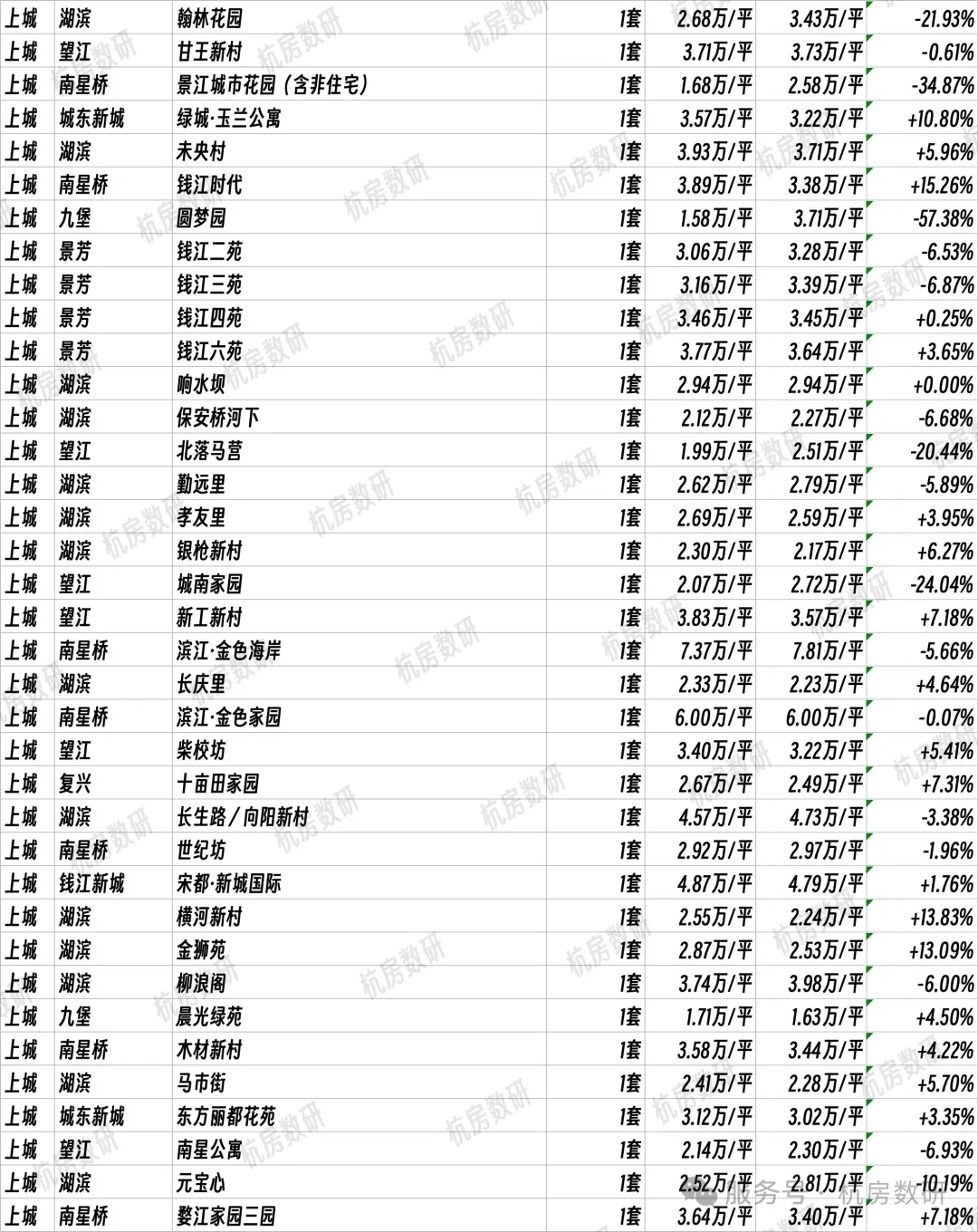

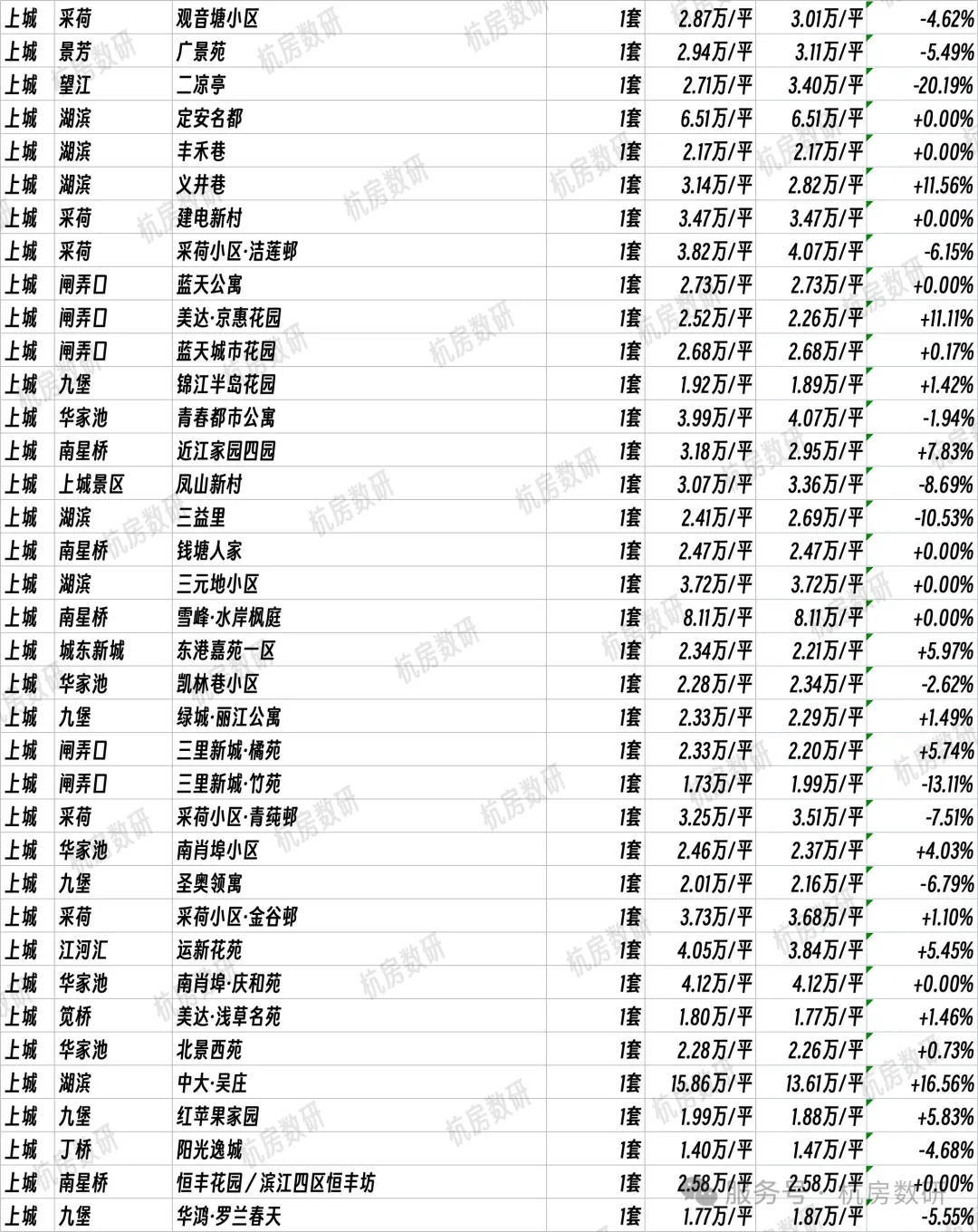

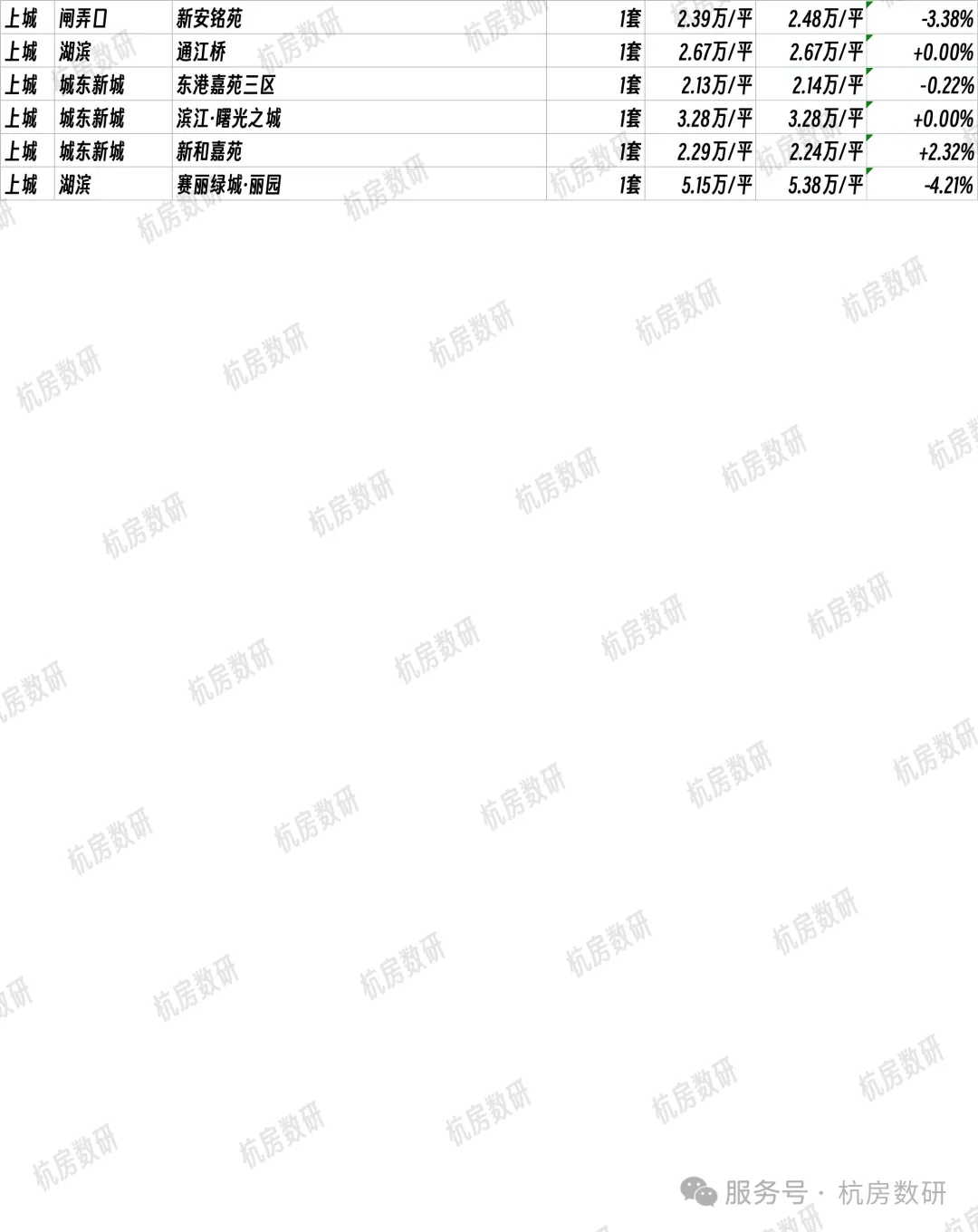

1)上城区:核心坚挺,存量大户扎堆

均价梯队:钱江新城/江河汇/望江6.3–8.8万/㎡,为价格天花板;九堡/丁桥/笕桥2.2–3.9万/㎡,刚需友好。

存量TOP小区:

滨江·金色黎明(374套)、地铁绿城·杨柳郡(356套)、宋都·阳光国际花园(230套)

涨跌特点:多数小区同比微跌0–3%,个别高库存/非住宅占比高的小区跌幅超10%;核心改善盘如绿城·春江花月、万象城·悦府价格抗跌。

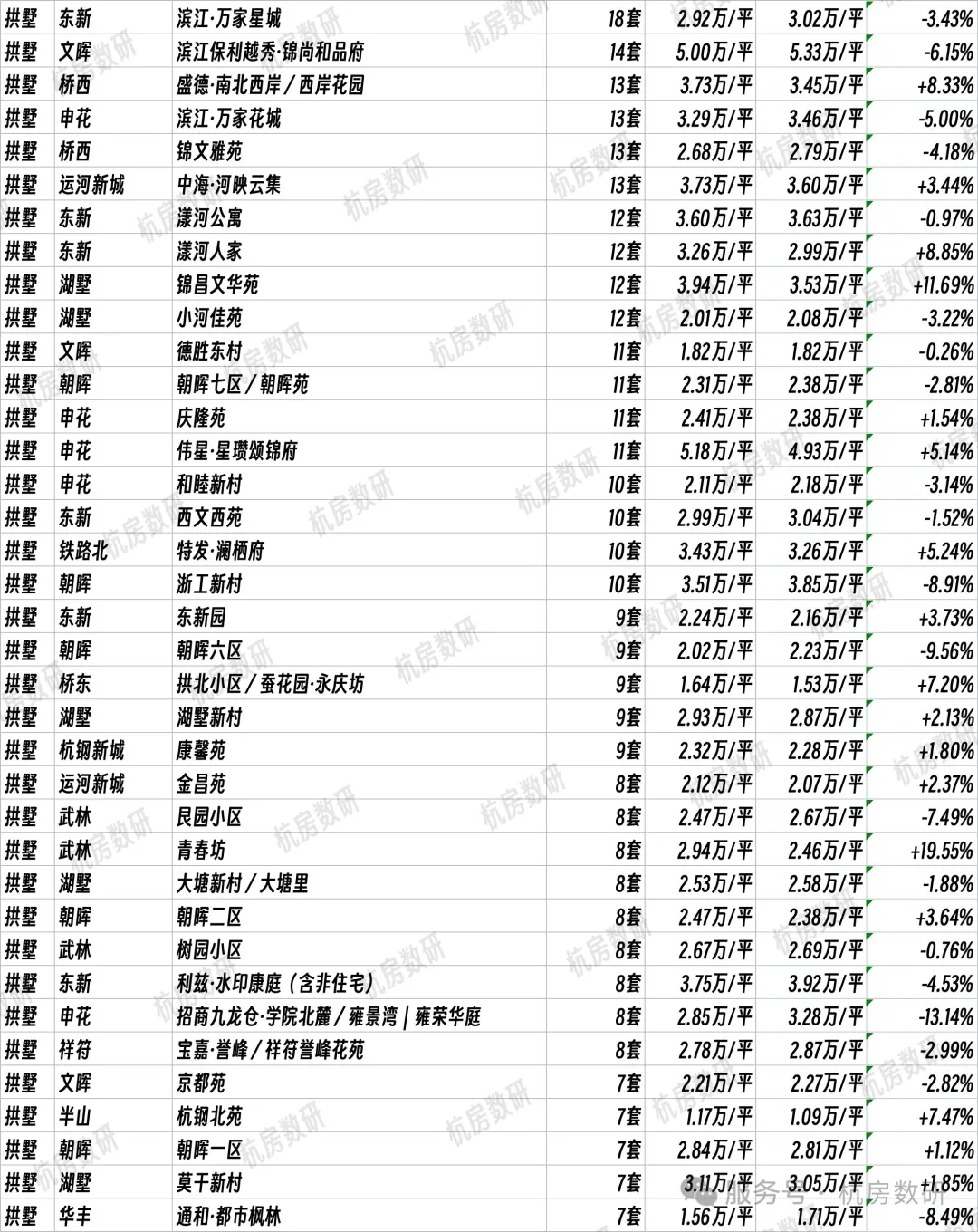

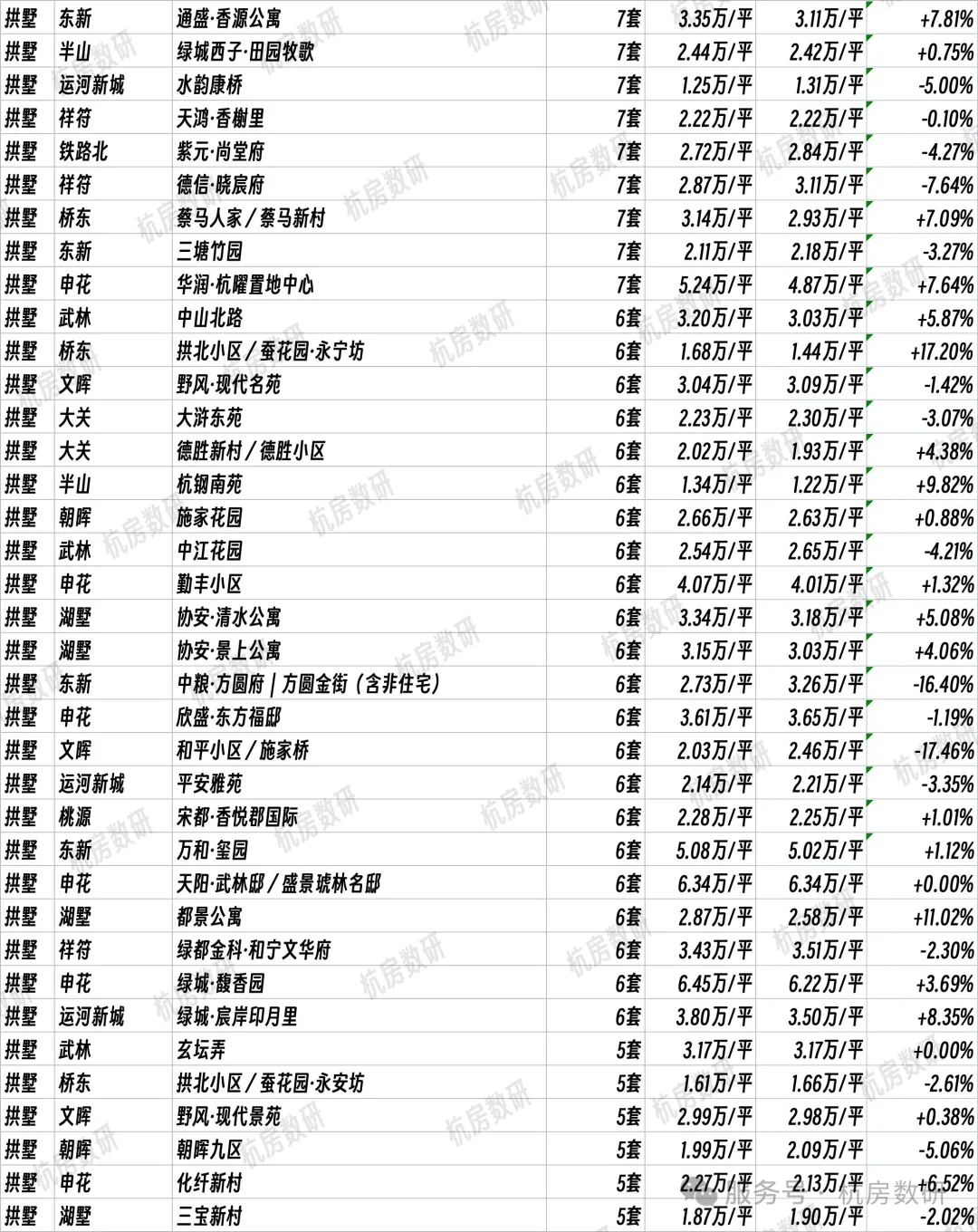

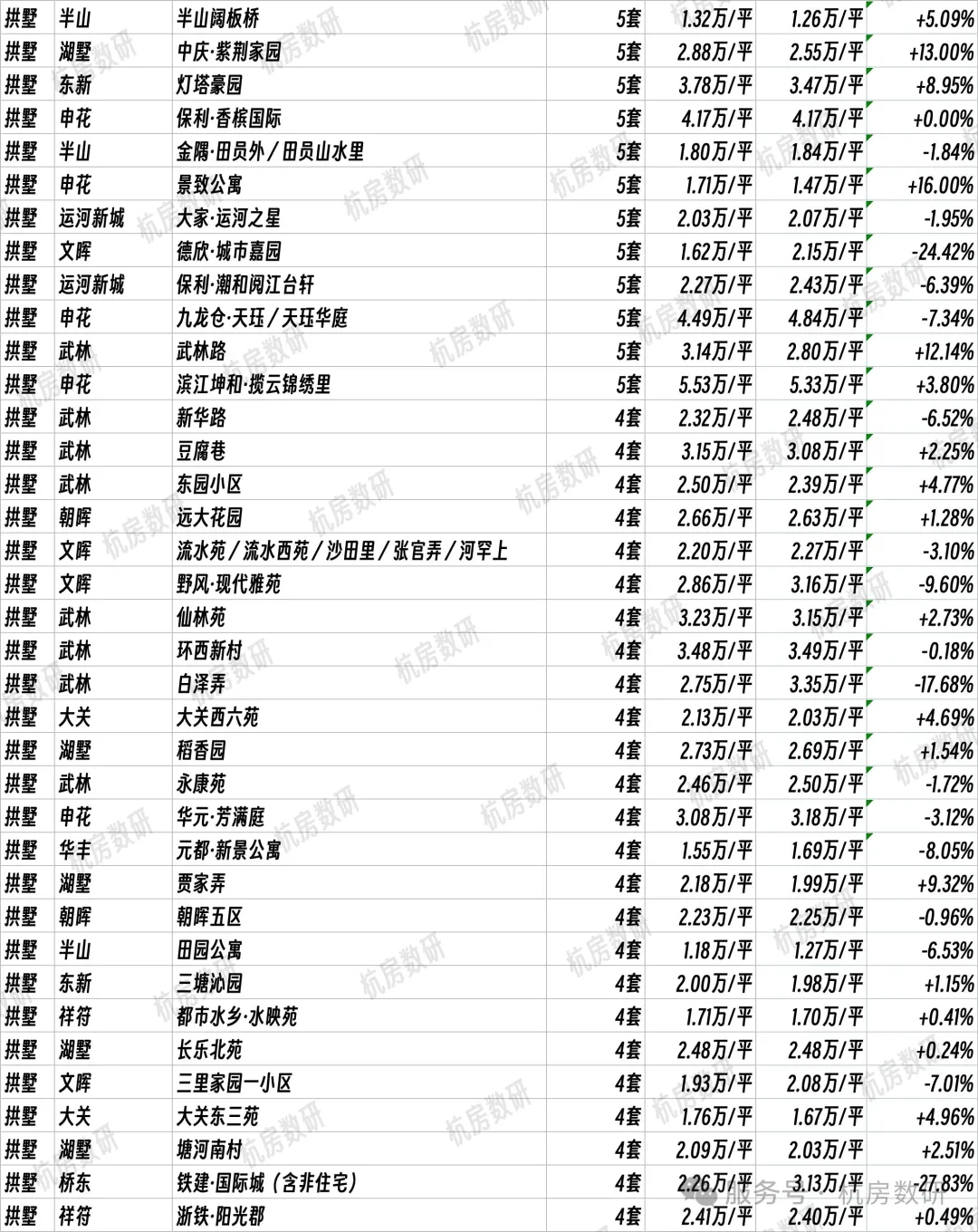

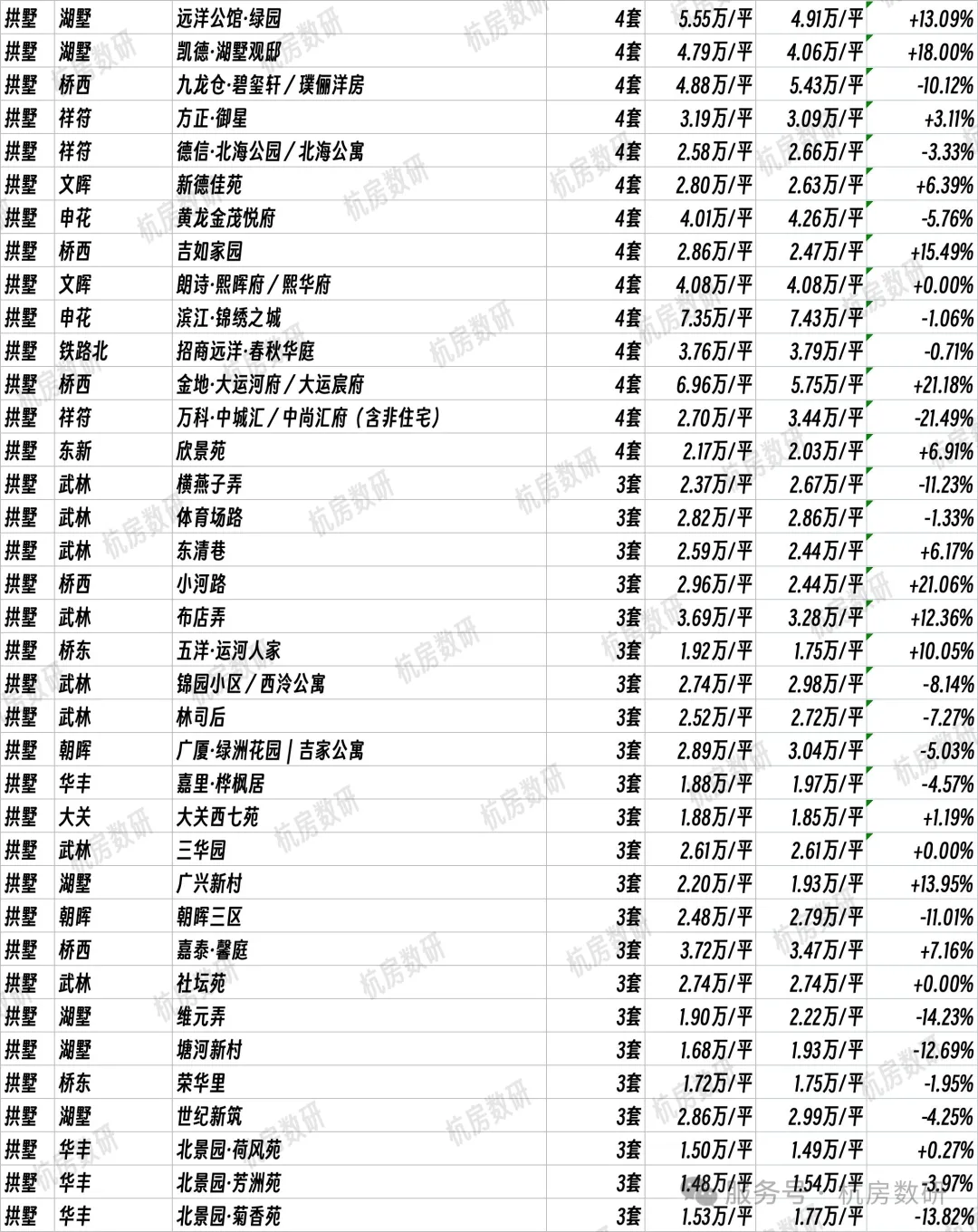

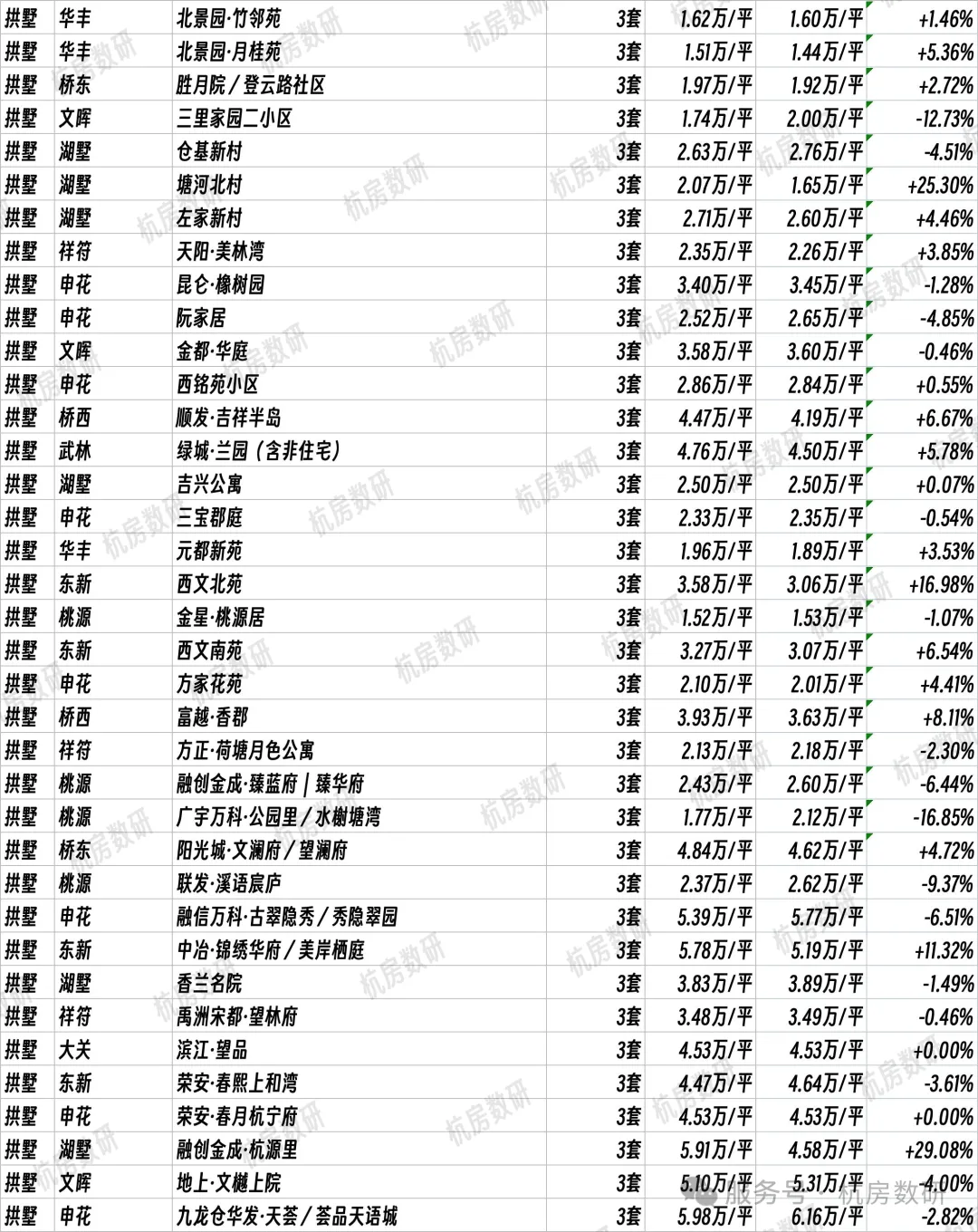

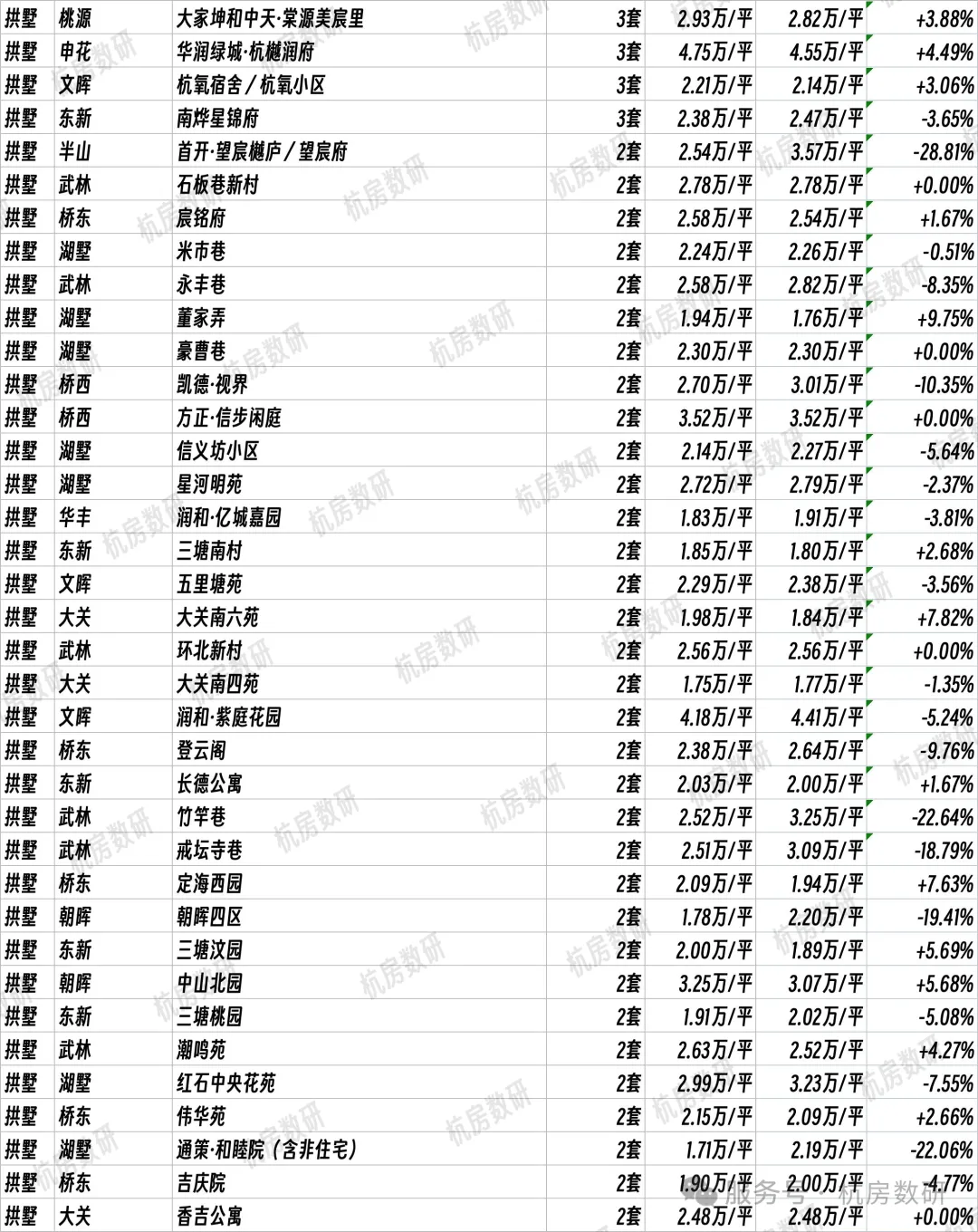

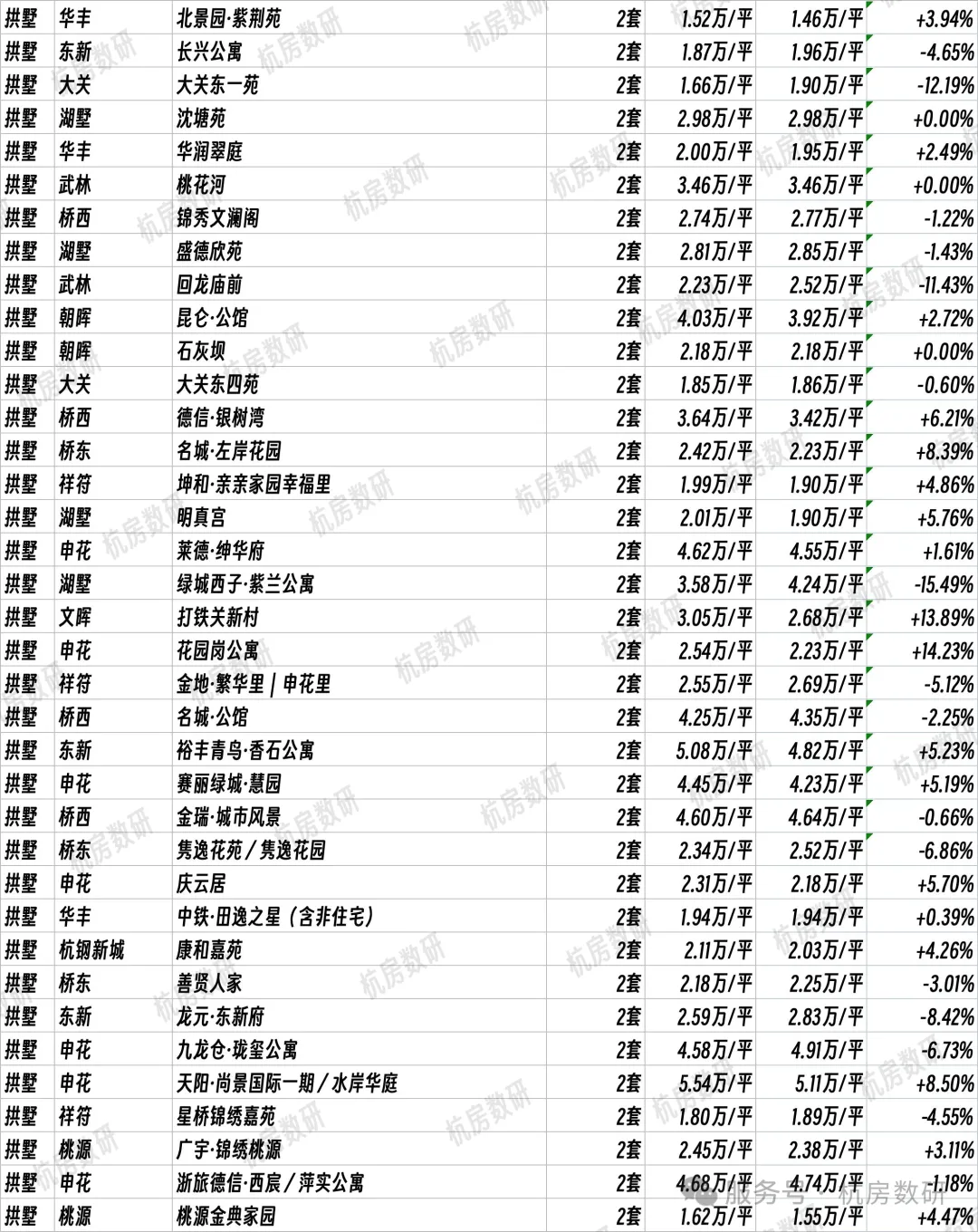

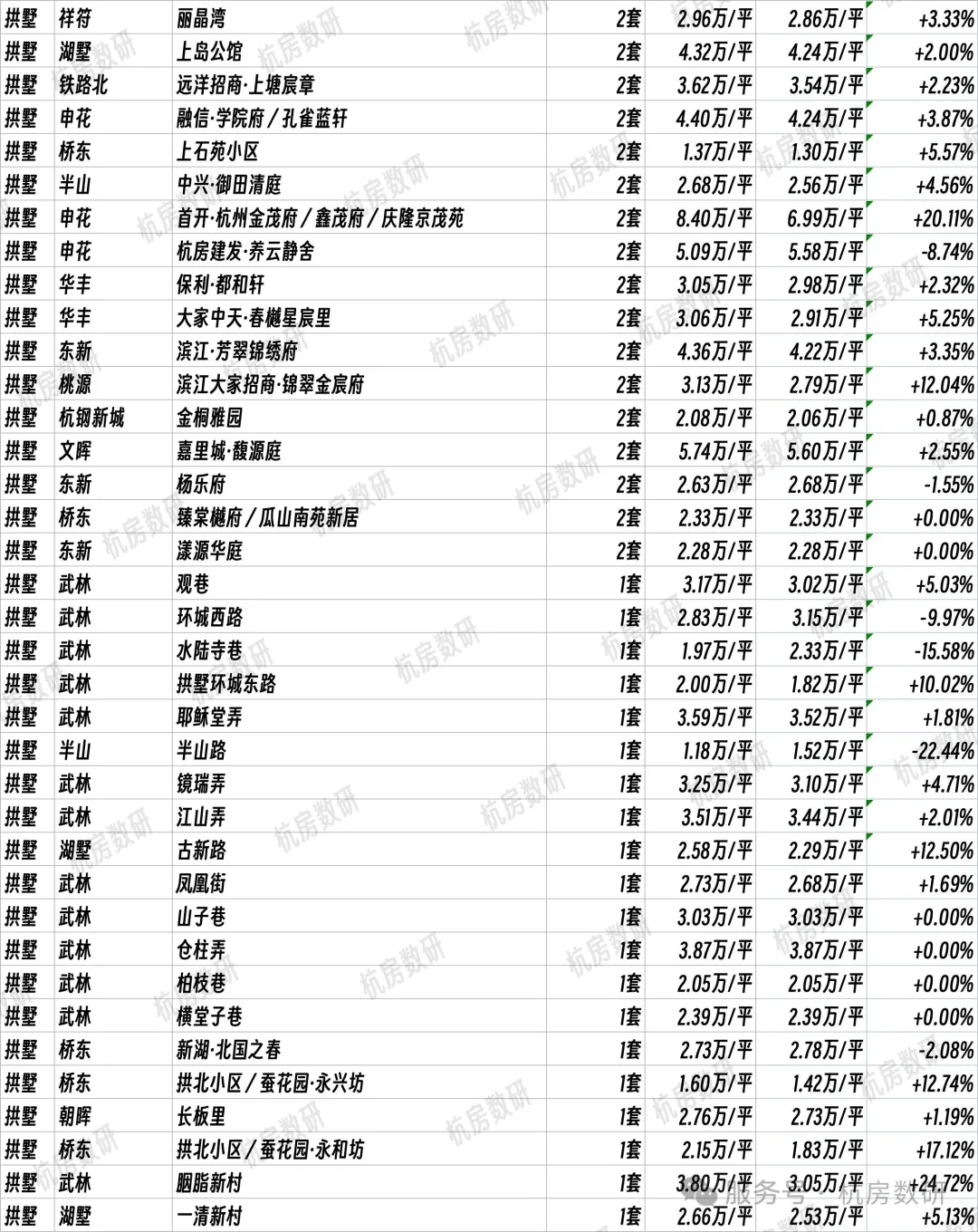

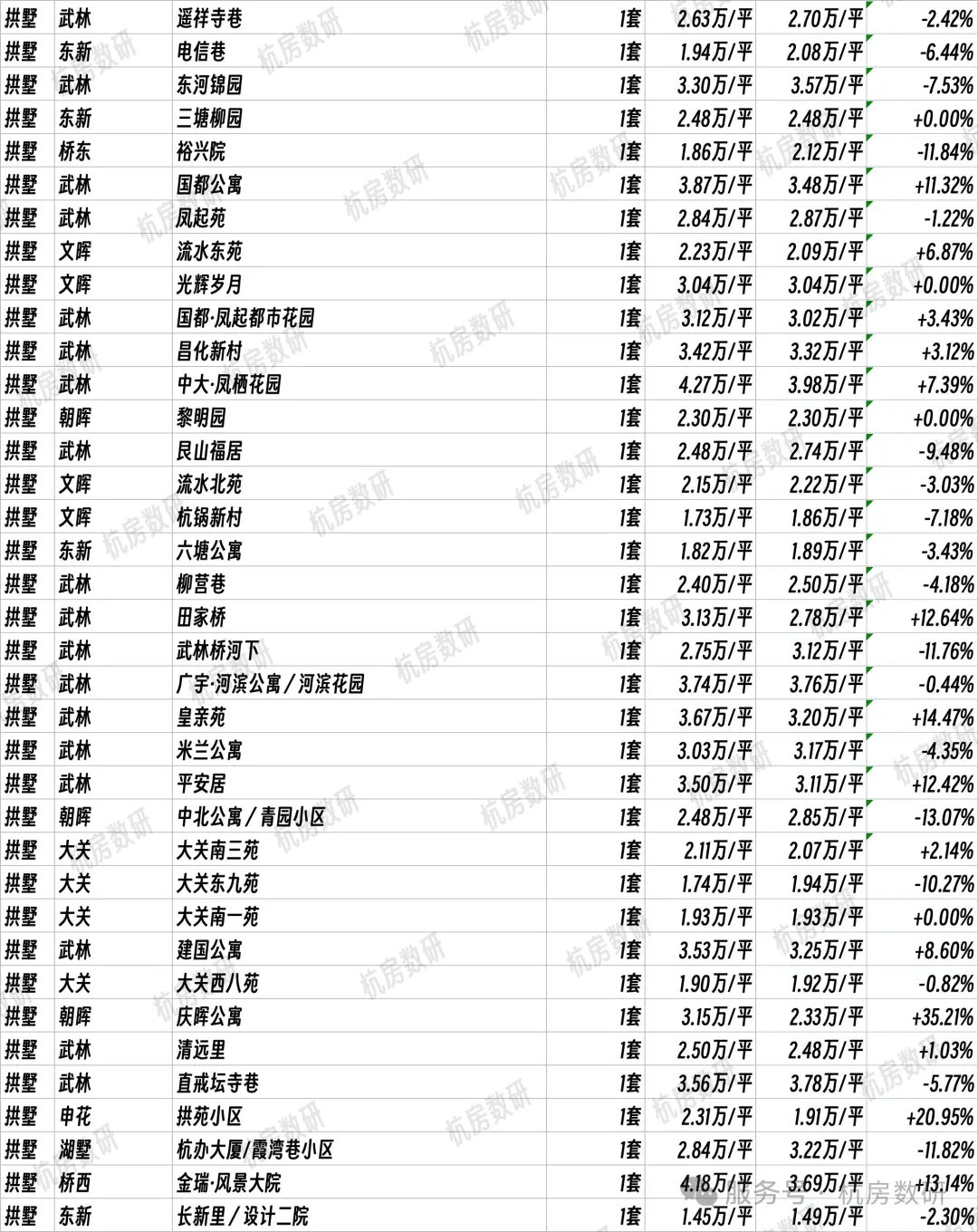

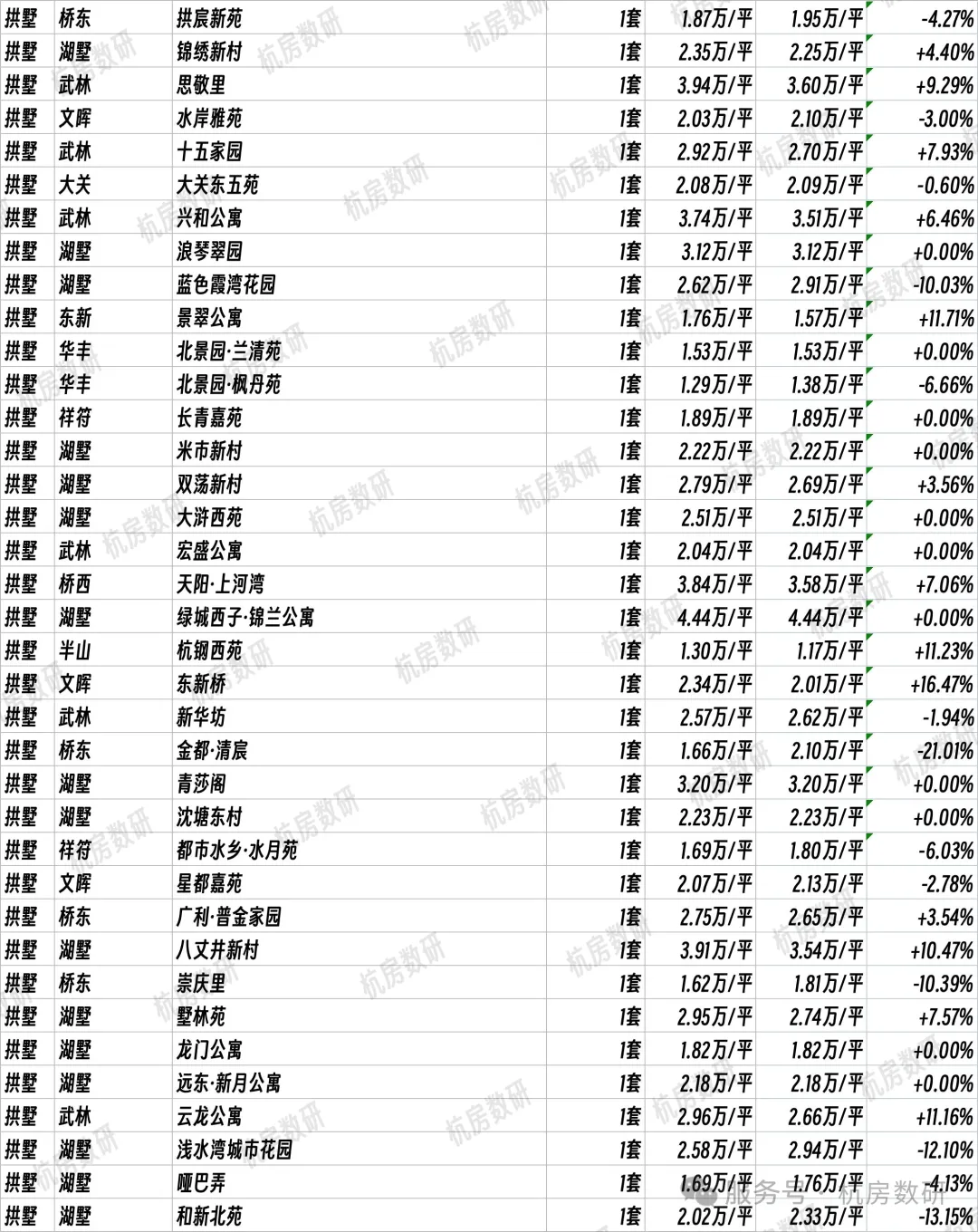

2)拱墅区:申花最贵,刚需稳量

均价梯队:申花/武林5.3–7.7万/㎡;半山/华丰/祥符2.3–4.5万/㎡;运河新城最低约1.73万/㎡。

存量TOP小区:

滨江·万家星城(392套)、东新园(372套)、铁建·国际城(272套)

涨跌特点:次新品质盘微涨或持平;老小区、高库存板块跌幅2–5%,以价换量明显。

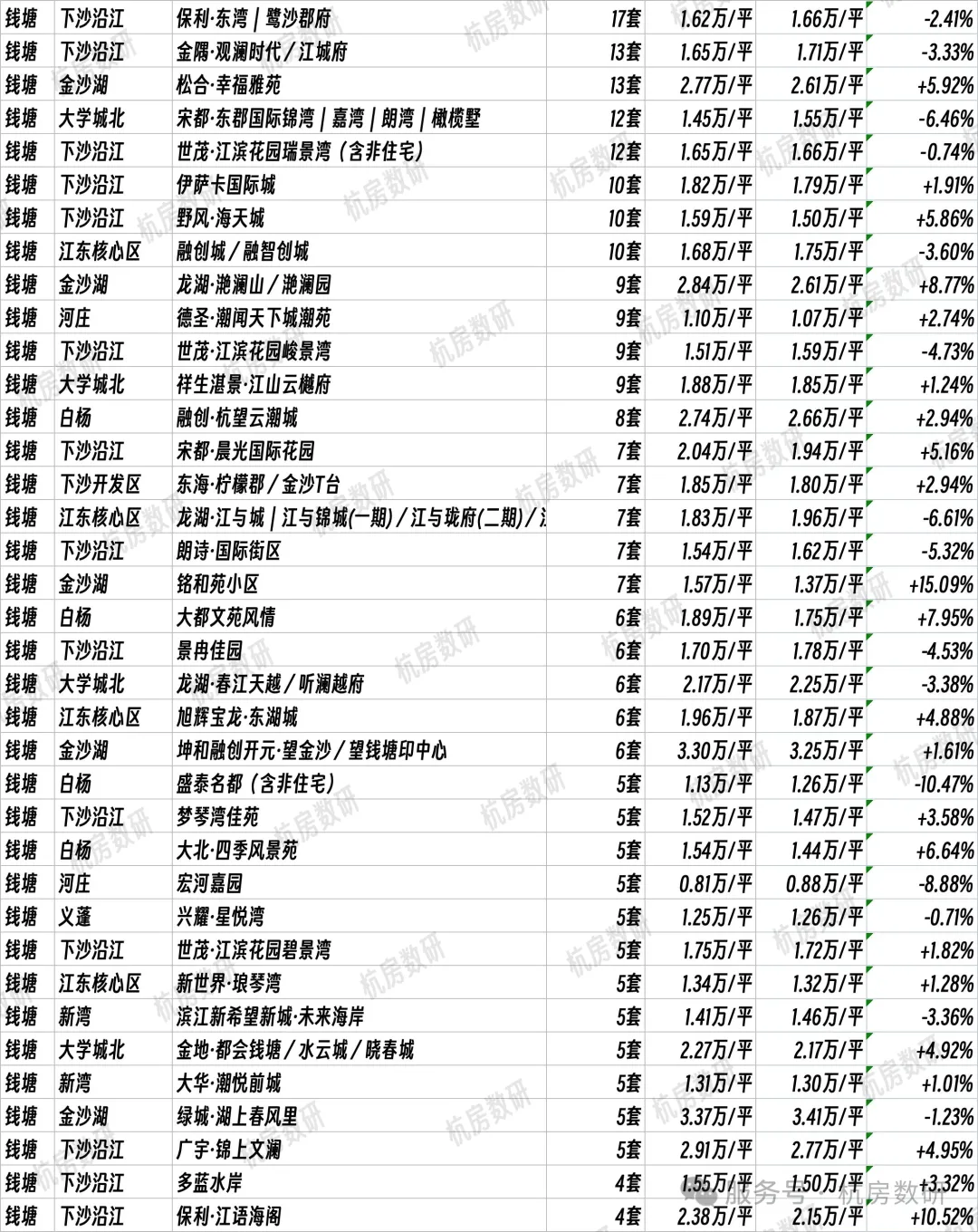

3)主城整体规律

西湖、滨江、上城、拱墅均价3.5万+/㎡,属第一梯队。

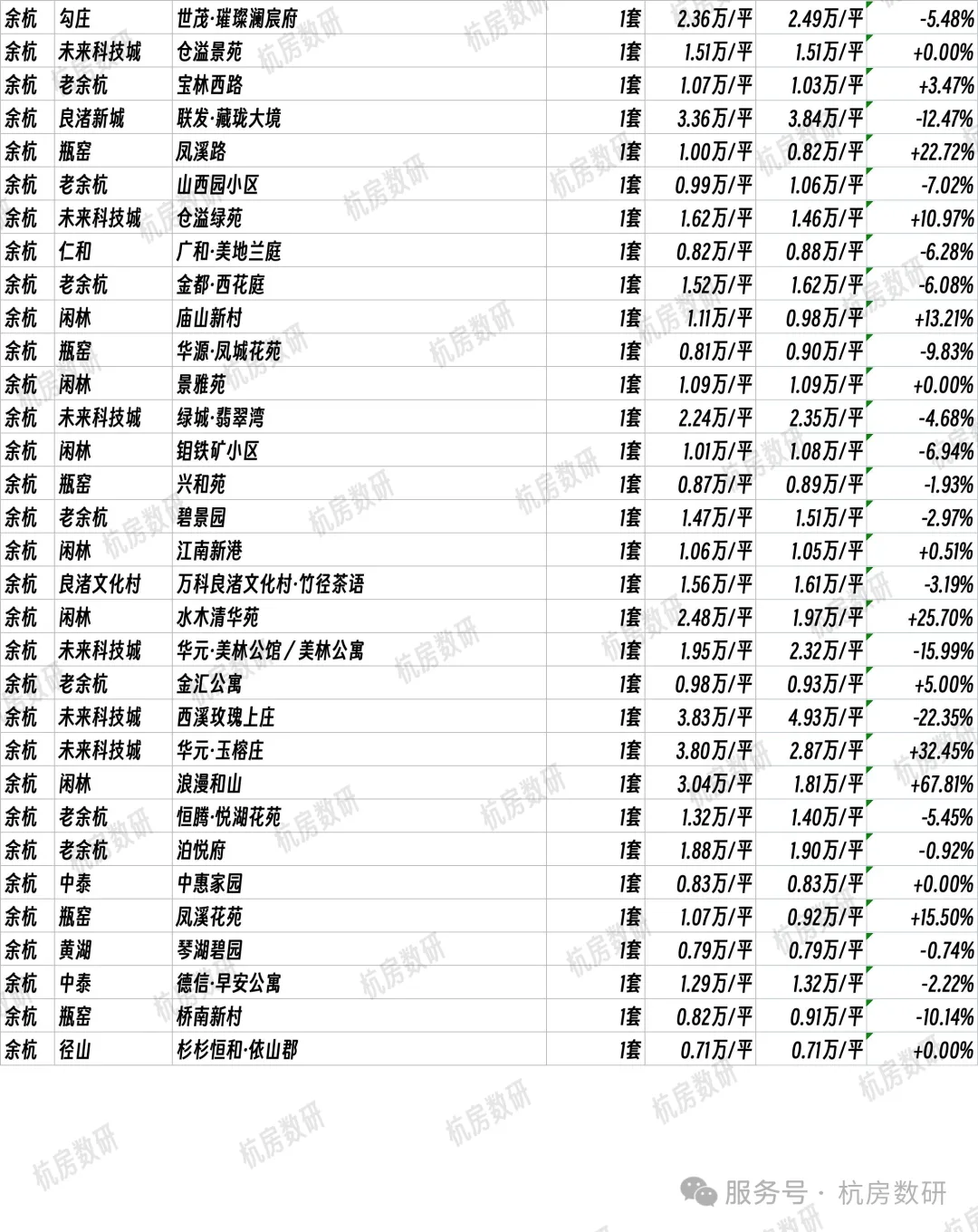

萧山、余杭2.5–2.6万/㎡,第二梯队。

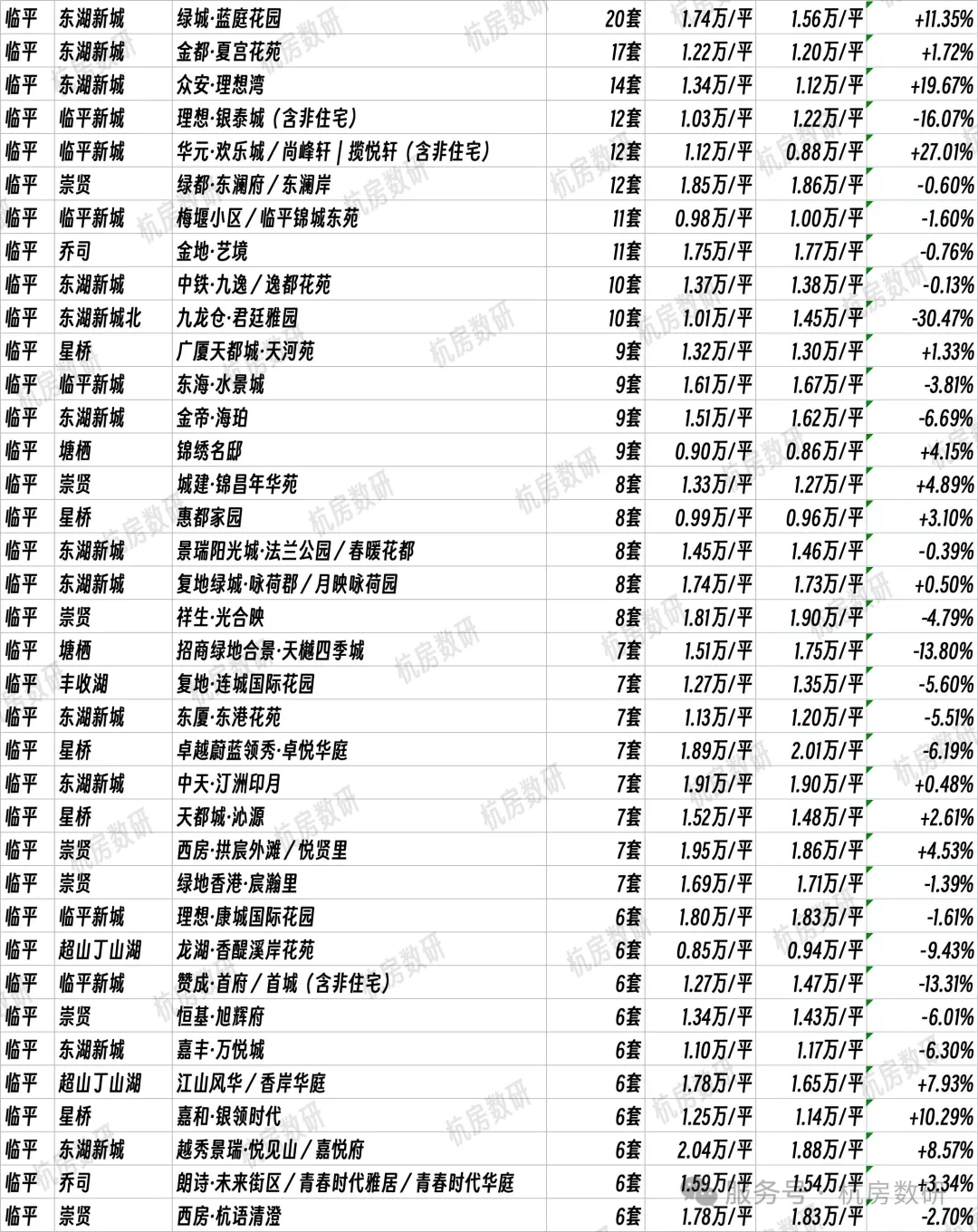

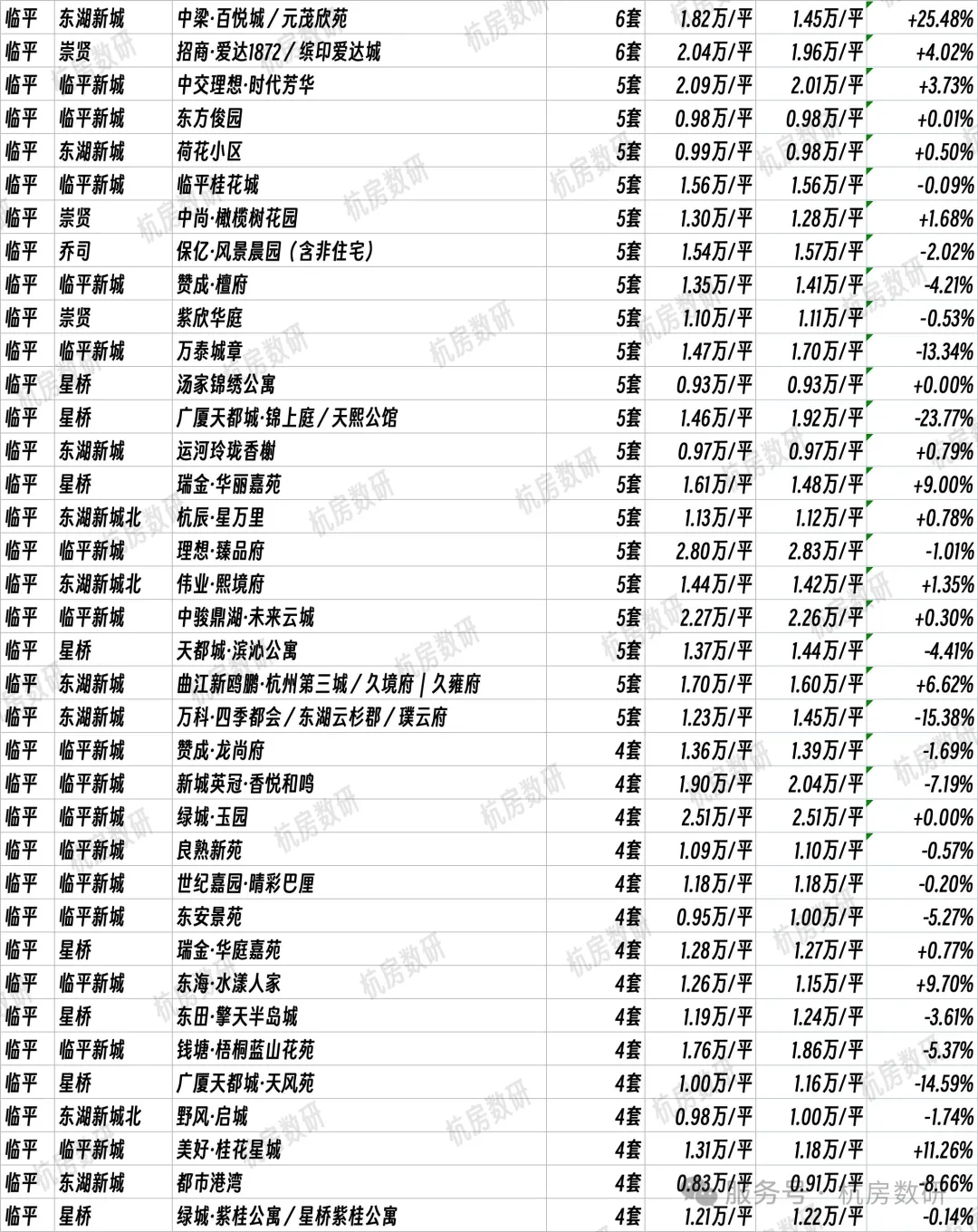

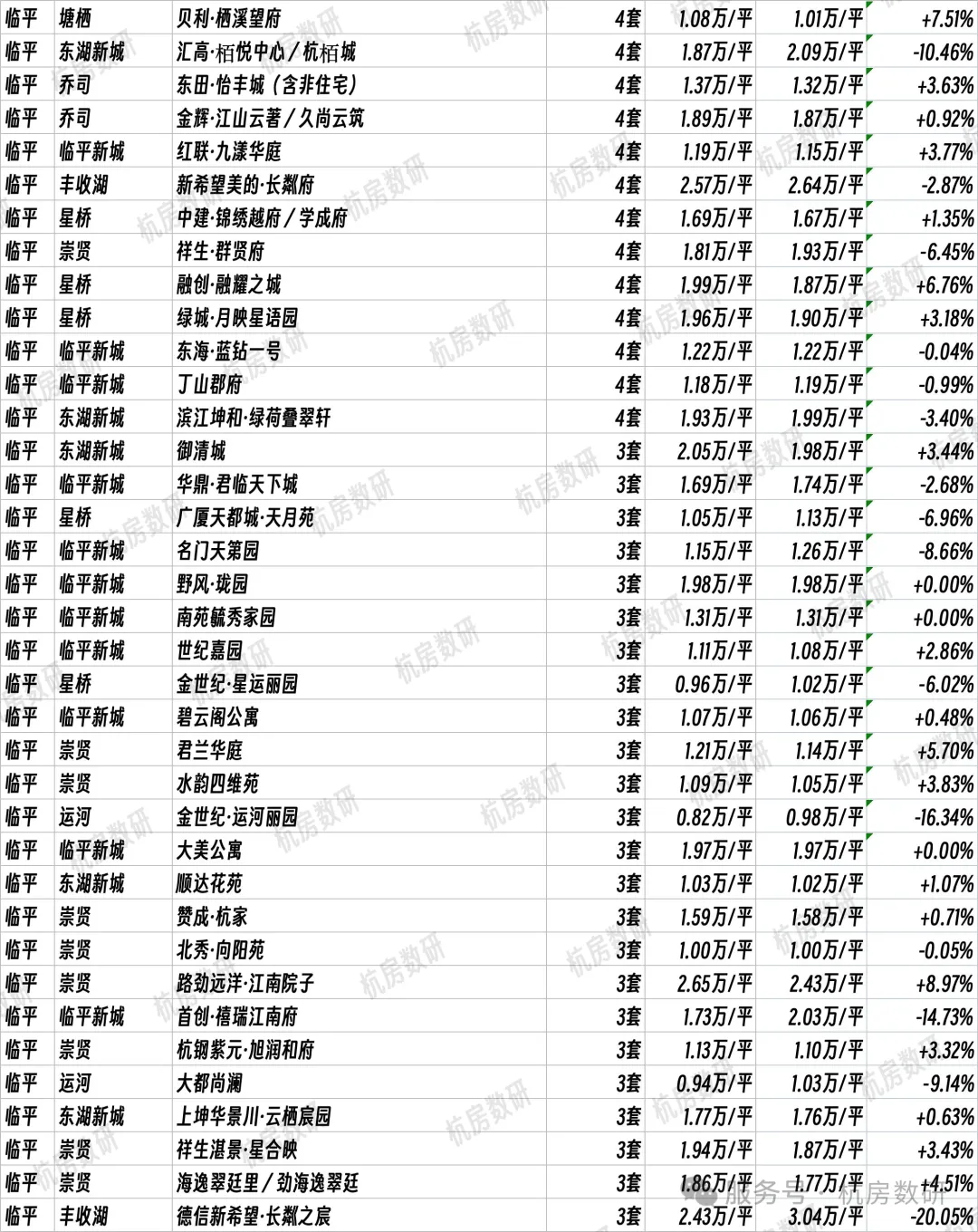

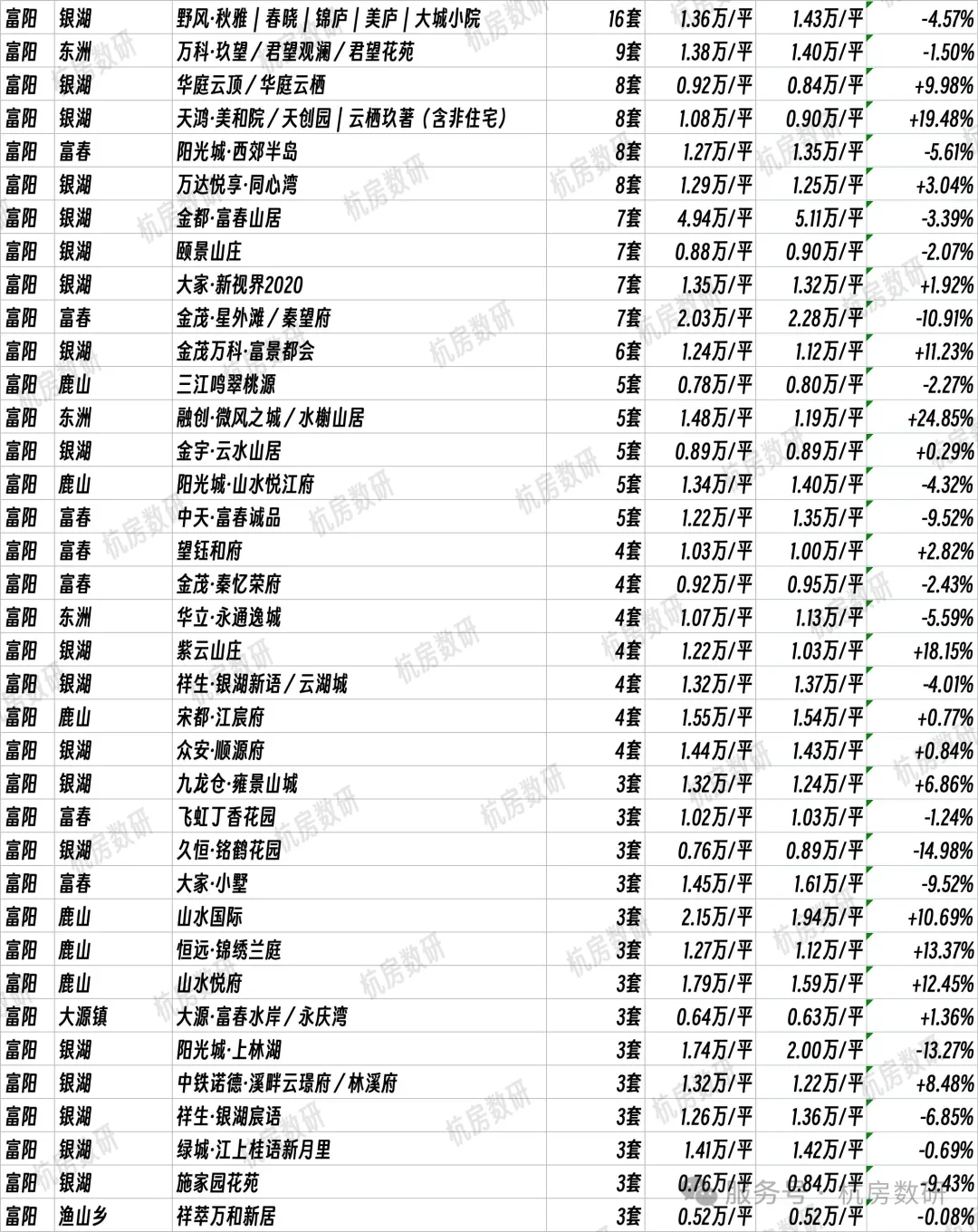

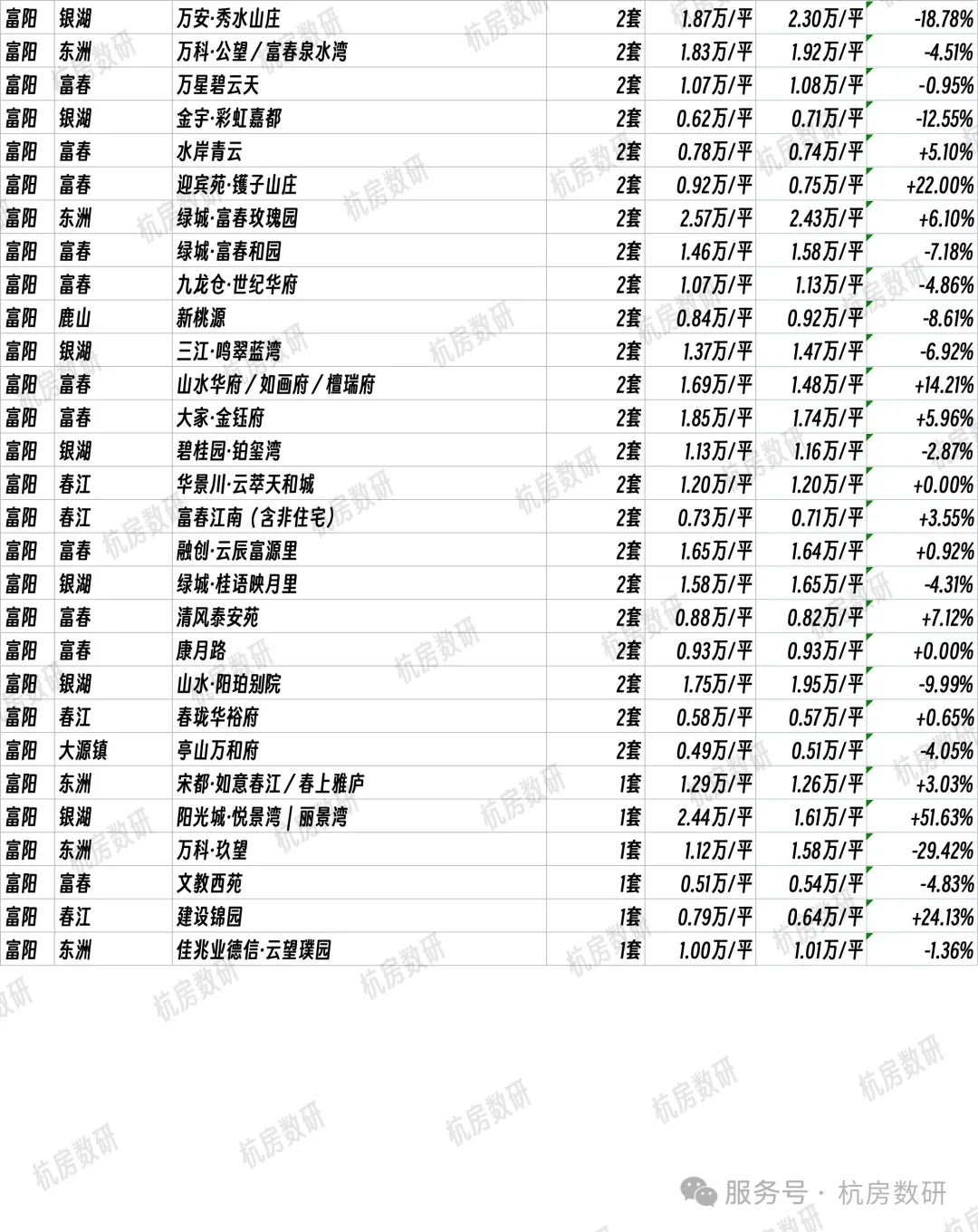

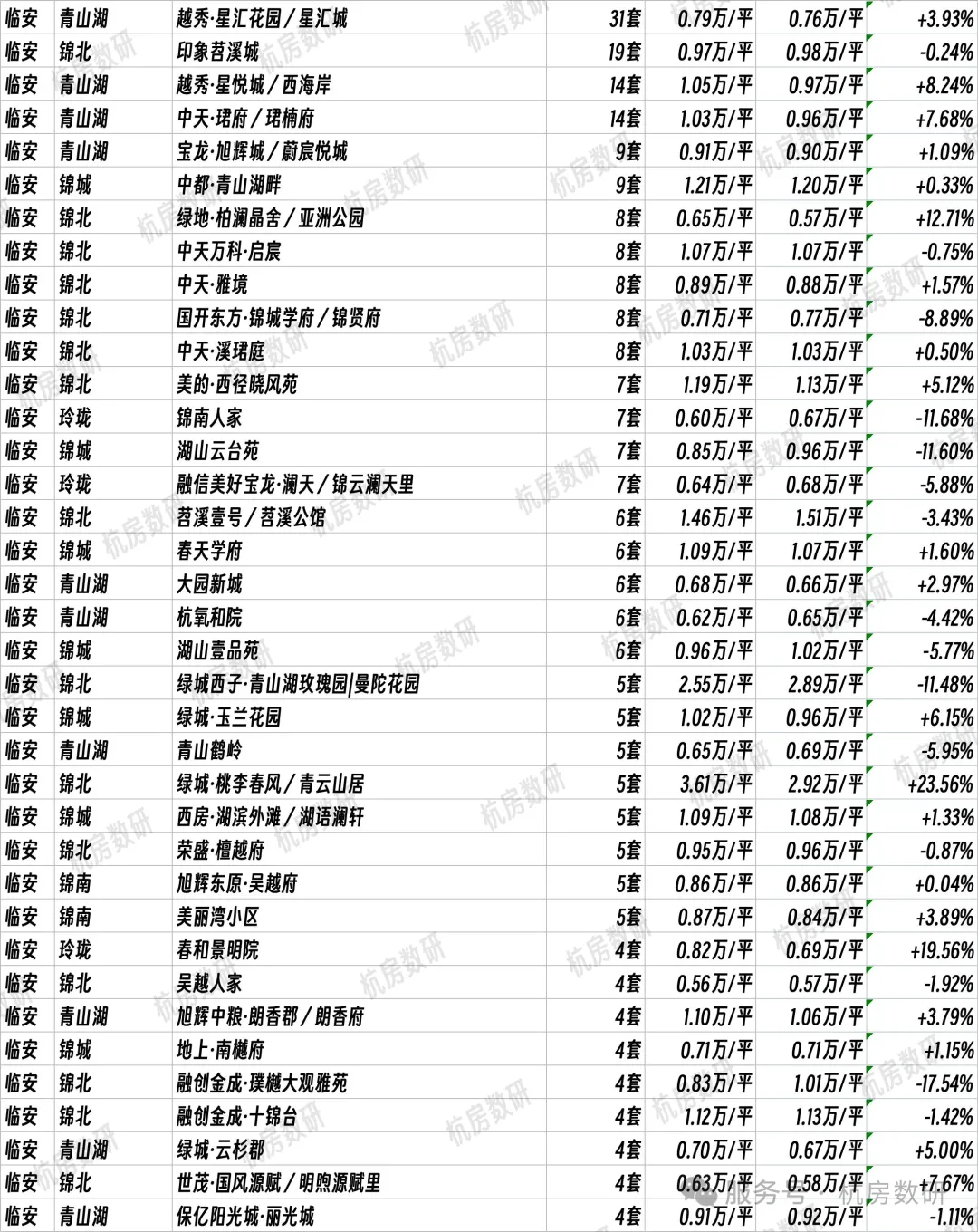

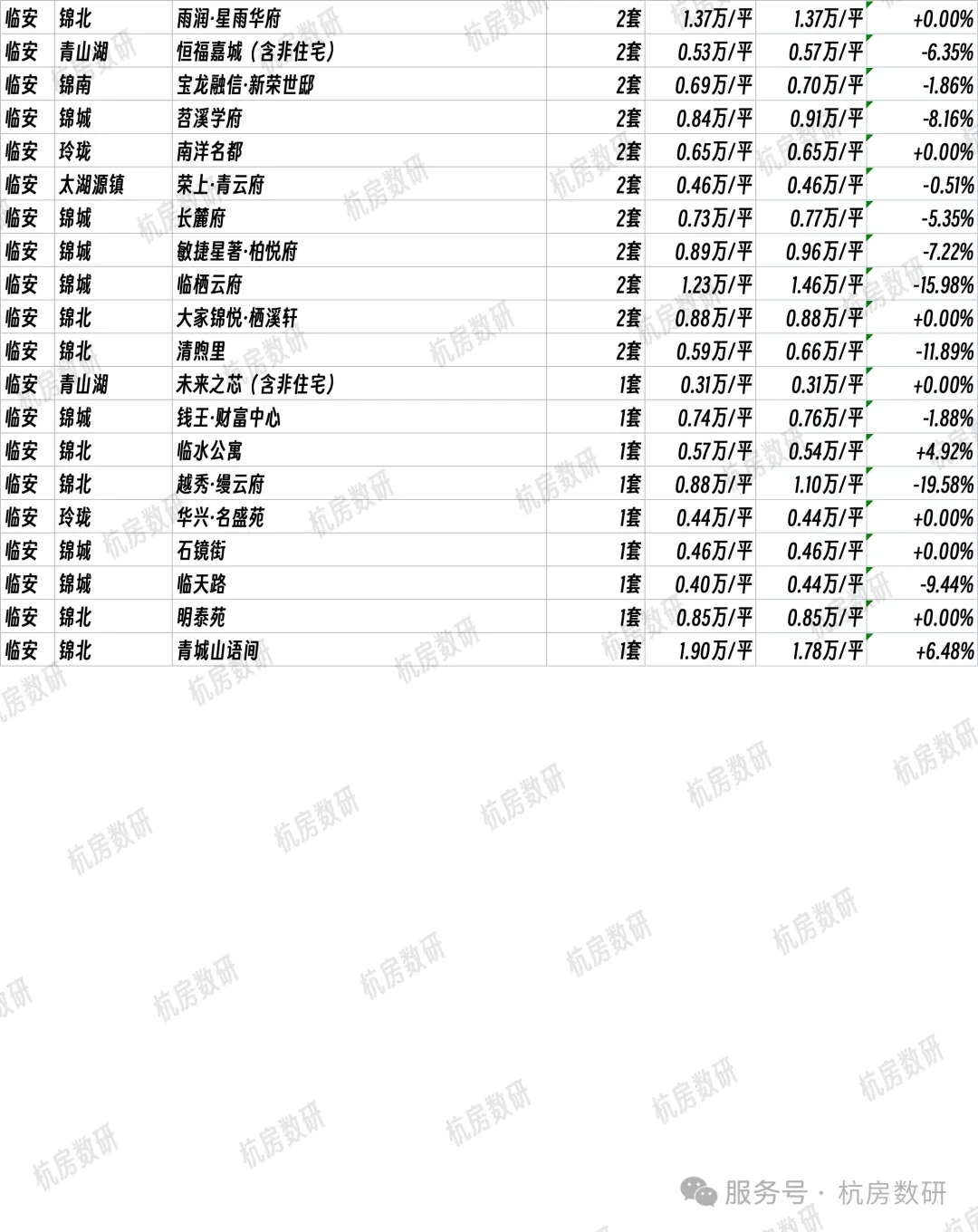

临平、钱塘、富阳、临安1.7–2.4万/㎡,价格洼地、跌幅相对更大。

三、三大市场特征,看清买房逻辑

1)分化极致:核心越稳,郊区越卷

核心:钱江新城、江河汇、湖滨、申花:地段+配套+品质三重支撑,跌幅小、流动性好。

近郊:丁桥、九堡、华丰、祥符:存量大、竞争激烈,小幅降价易成交。

远郊:部分板块跌幅超10%,大户型、高总价难卖,小户型刚需更安全。

2)存量高压:大盘主导市场

单小区挂牌超100套比比皆是,300套+超级大盘对板块价格形成压制。

买家选择多,不降价难成交,议价空间普遍3–5%。

3)刚需为王:低总价、小面积走俏

成交主力:200万内、60–120㎡,地铁+学区+物业均衡的小区最受欢迎。

改善盘:120㎡以上、400万+去化放缓,业主需让利才能快速成交。

四、买家/卖家实操建议

买家怎么选

刚需优先:丁桥、九堡、华丰、祥符,200–300万可淘地铁两居/三居,性价比高。

改善优选:钱江新城、江河汇、申花、湖滨,选次新+物业好小区,抗跌性强。

避坑提醒:远郊大户型、高库存老小区、含非住宅的混合小区,流动性弱、折价大。

卖家怎么卖

急售:**比小区均价低3–5%**挂牌,优先走量。

不急售:精装+采光+楼层突出,可小幅溢价,拉长成交周期。

置换:先卖后买,锁定成交周期,避免踏空或被套。

五、后市预判

短期:量稳价缓,继续以价换量,刚需持续发力。

中期:分化加剧,核心资产抗跌,郊区高库存盘仍有压力。

长期:地铁、学区、物业、房龄仍是决定价值的关键。

本文来源:杭房数据、杭州贝壳研究院

声明:本文为转载整理,如有侵权,请联系删除