【澳洲房产】预算案三刀砍下来, 一年多掏13万! 10套房财富自由计划彻底凉了?8大城市房产市场命运全变了!【澳房策433】

联邦预算案发布之后,媒体上的讨论热度越来越高,但是还没有1家机构能够从模型和数据推演方面找到房产投资的最佳解决方案。即使有媒体报道说某银行经济学家自己做了模型,我们也没看到推到过程,只是看到了所谓的“结果”。所以,为了找到终极答案,这个事我自己做了。前后花掉了3个整天的时间,分析预算案文件,分析税法,制作了5个数学模型,然后每个运算了1000次,终于找到了能够定性定量的结果。今天我毫无保留,把模型展示给大家,用最简单方法帮你理解,而且会逐项给出结论和规律。只要你把这些结论吃透,在预算案税改的环境下,你就取得了税务决策上的先发优势。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

门槛高了多少

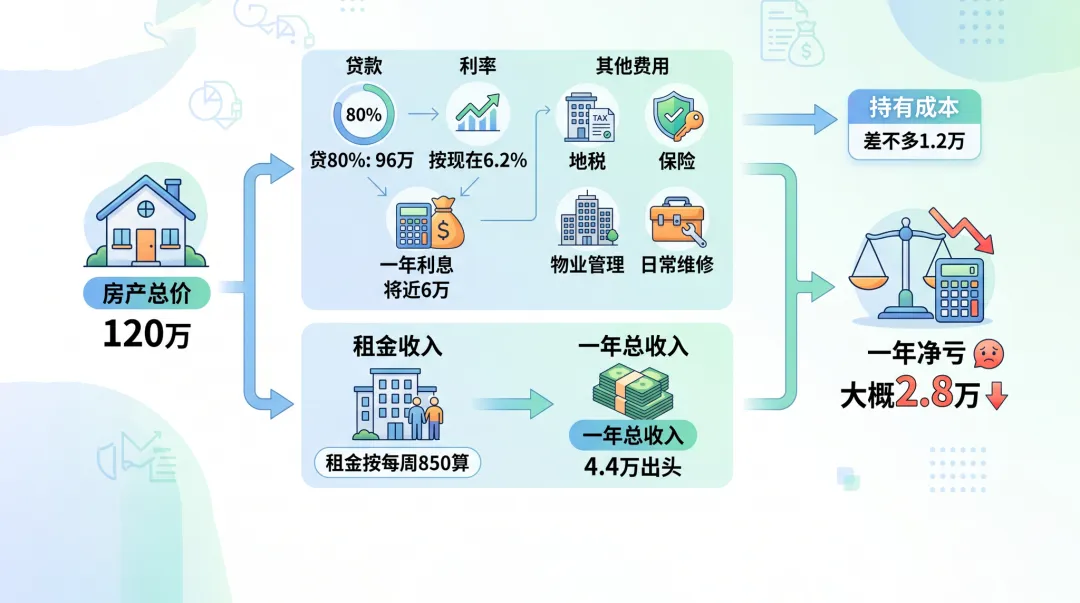

我们举个例子。一套120万的投资房。贷80%就是96万,利率按现在6.2%算,一年光利息将近6万。加上地税、保险、物业管理、日常维修,持有成本差不多1.2万。租金按每周850算,一年4.4万出头。算下来一年净亏大概2.8万。当然这个例子没法代表所有房产,我也不是说你买投资房就一定负现金流,但是现在买房,负现金流的可能性更高一些。住宅房产是高增值,带杠杆,低现金流的品类。如果你注重的是现金流,那就别投房子。好我们回到主题。

改革之前,如果你的边际税率是47%的话,这2.8万亏损能退回来1.3万左右,注意我没有算上折旧。实际你一年掏1.5万。预算案之后买的二手房,当年亏损不能冲抵个人所得税。这2.8万掏出去就退不回来了。一套房差1.3万。那10套房子呢?一年多掏13万。这个数字是10套房的汇总,你把它放到一个想做10套组合的人身上,一年多出来13万的现金流压力,不是小事。当然我们假设都是用个人名义去持有的情况下。

以前买错了,负扣税帮你兜一部分。以后这层兜底变薄了——持有成本涨了,现金流撑不住的人就会退出。退出的人多了,市场里留下来的竞争者就少了。

但这里有个关键问题——不是每个城市都一样。收益率高的城市,持有压力本来就小,改革冲击也小。收益率低的城市,冲击就大得多。所以同样一把刀砍下来,八个城市的命运完全不同。

三把刀

在讲对于8个城市的房产市场影响之前,我们先把3大税改再简单复盘一遍。

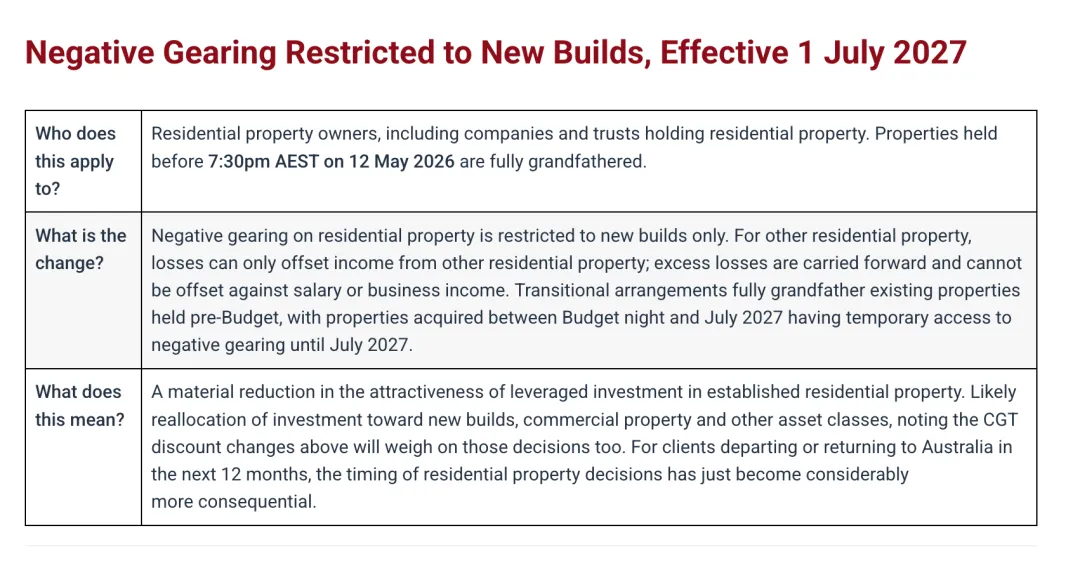

第一,负扣税(Negative Gearing)。以前所有投资房亏了钱都能冲抵工资收入,以后只有全新房可以。预算夜之前签过合同的房子不受影响,祖父条款永久保护。关键时间点是2026年5月12号。过了这个时间你买的二手房,亏损就被关在了投资房里面,没法跳出来帮你少交个人所得税。

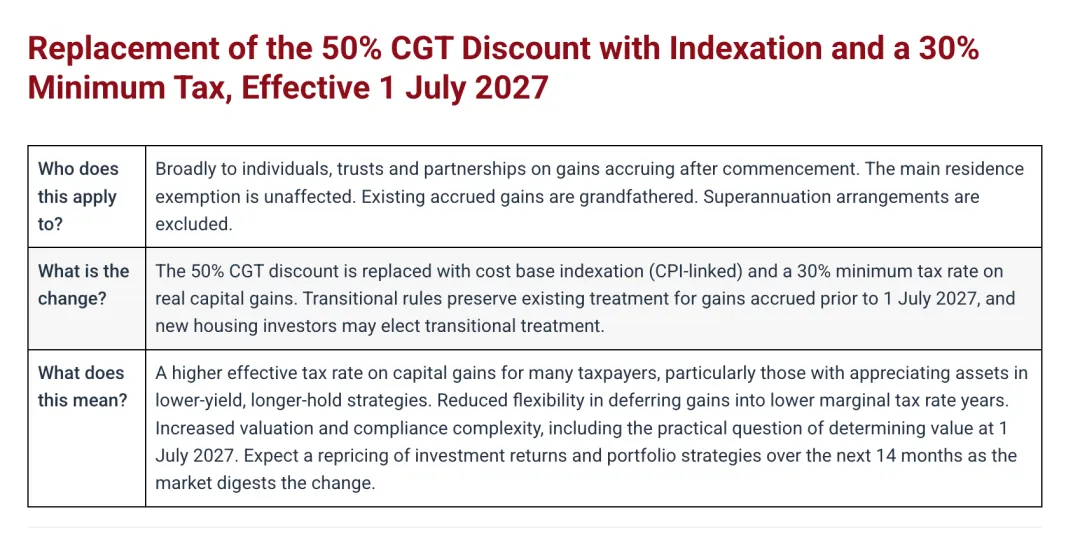

第二,CGT。以前赚100万只算50万交税。以后先扣通胀,剩下"真赚到的钱"至少交30%。但新建住宅的第一手买家有个特权,可以在卖房的时候,从新旧两种算法里面,选对自己有利的那个。

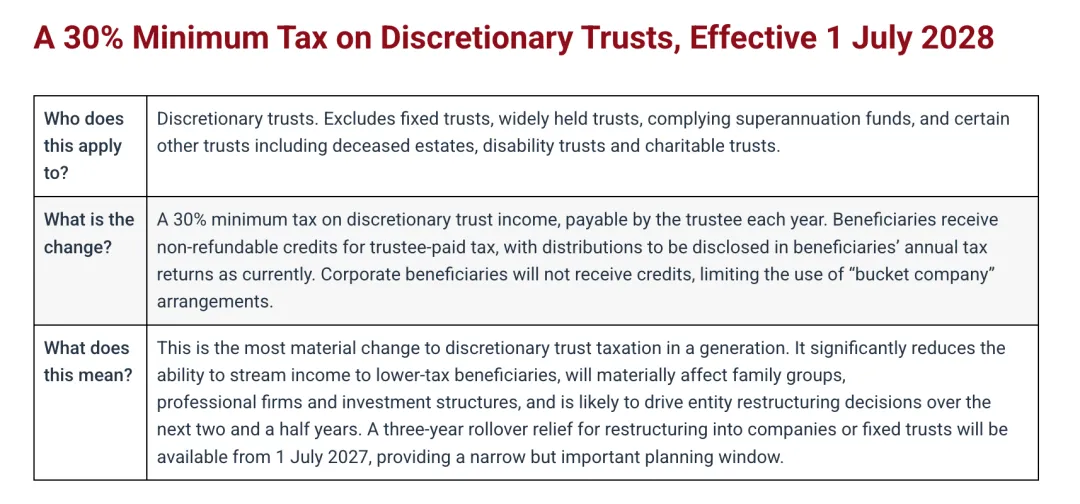

第三,信托最低税30%。2028年7月开始,信托层面至少交30%。用Bucket Company作为受益人接住盈利的,有效税率可能到51%甚至60%以上。这条路基本走不通了。但政府留了3年重组窗口。2027年7月到2030年6月,可以免税转成公司或固定信托。

三刀砍下来,新建住宅是唯一三项红利全保留的投资类型。好规则快速过完了。但真正决定你赚不赚钱的,不是规则——是你买在哪。

八城窗口

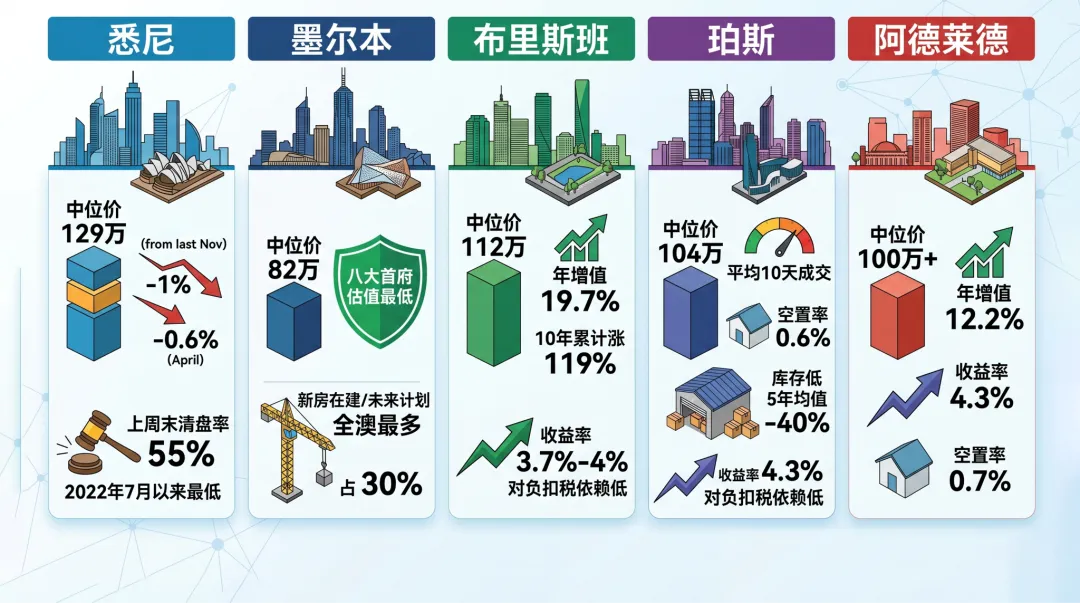

先说悉尼。中位价129万,从去年11月高点回落了1%,4月又跌了0.6%。上周末清盘率55%,2022年7月以来最低。看到这些数字有人就慌了——悉尼是不是不行了?我看法正好相反。悉尼什么时候给过你便宜买的机会?上一次像样的调整是2018到2019年,窗口只开了不到两年。后来的人全在后悔当时没上车。

负扣税改革对悉尼的影响确实比其他城市大——高价位加上只有3.1%的毛租售比,持有一套投资房的亏损额全澳最高。但反过来想——扛不住的人会退出,挂牌量上来,议价空间变大,是入场购买不错的时间段。我盯住的方向不是内城——而是开发区的土地别墅,因为保留了所有税改前的好处,而且价格在过去2年左右的时间也没怎么动,机会不错。如果一定要买二手房,可以往外走一点看看独立别墅,土地价值占比高那种。这类房子过去两年被市场忽略了,价格也还没追上来,只是在买的时候要仔细算算税务影响。

然后是墨尔本。82万中位价,比高点跌了2.3%,八大首府里估值最低的一个。82万本身就是安全缓冲了。墨尔本在建的新房和未来建筑计划,在全澳是最多的,占30%。新建住宅在这里选择面最广,三重税务红利有变现空间。但是需要注意,不是所有新房都值得买。开发商溢价和完工延迟风险还在。买区域,比买产品重要得多。如果能在东南买就别去西边北边。当然如果你预算不允许的话,那就没办法了。很多人问我墨尔本房产什么时候能涨价。首先价值是在的,但是持有成本和税务上,墨尔本是全澳州最高,没有之一。墨尔本现在被低收入人群占领,乱七八糟的移民来得太多,政府财政不堪重负,这些都是看得见的问题,也是投资者没有信心的原因。墨尔本房产涨价只是时间问题,但是要先把工党选下来,墨尔本才有机会。在那之前,反弹的机会和幅度都不会太大。

快速入门澳洲房产投资,请参加直播公开课《选好投资房开启创富之路》,了解普通人如何通过澳洲房产投资实现财富自由。想理清自己的投资起点,请预约"蓝图之旅"45分钟一对一诊断,帮你看清贷款能力、税务架构、和投资路径,生成一份属于你的《个人房产投资蓝图》。房产投资想安全省心,请加入"展望黄金会员"。澳房策帮您定位、贷款、选房、管理,搭建投资组合与财富传承,一站式澳洲房产投资托管。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请加客服地球昊“澳房策客服”全拼。

.....

.....

布里斯班。112万中位价,年增值19.7%,10年累计涨了119%。收益率3.7%到4%之间,比悉尼墨尔本高一截,对负扣税依赖程度更低。税改冲击在布里斯班相对可控。布里斯班好不好,不用我多说了,数据摆在那。关键是你现在进场该选什么位置。2032奥运、Cross River Rail、布里斯班Metro——这些基 拿满,基建走廊增值红利吃到,收益率又高于悉尼和墨尔本,持有压力小得多。

珀斯。104万中位价,年增值26%。平均10天成交一套房。空置率0.6%。库存比5年均值低了40%。收益率4.3%——对负扣税的依赖程度比较低。改革对珀斯投资者的实际影响,八大首府里算是小的。26%的年增幅是极端值了,没有哪个市场能一直这么跑。2027年大概率进入平缓期。但是平缓期不等于下跌。珀斯的问题从来不是没人买,是没东西卖。全新土地别墅在珀斯收益率高、持有压力低,新规下属于最稳的配置之一。不过矿业集中风险要放考虑在内,千万别把所有鸡蛋放一个城市。这句话什么时候都是对的,这也是我们VISION全天候投资一直讲的"全澳洲配置"原则。

阿德莱德,房屋中位价刚过100万,收益率4.3%,空置率0.7%,年增值12.2%。涨幅健康。新规下相对优势反而放大了——价格合理加收益率高,持有压力小、对负扣税依赖低。预算有限的投资者,这个城市值得认真看看。但是在长期持有方面,我还是稍微有点不放心的,毕竟经济体量和长期发展潜力的限制都在那摆着。

霍巴特(Hobart)空置率0.5%全国最紧,年租金涨了15.2%,追现金流可以但规模扩张,也就是多套叠加地买,很难,买一个两个完全没问题。达尔文(Darwin)毛收益率6%全澳第一,现金流天堂,但流动性差产业单一,经济体量和发展潜力波动性太强,不够稳。堪培拉(Canberra)稳健,但是缺爆发力。

每个城市都有自己的窗口。区别在于你站在哪扇窗前面。讲到这里你应该看出来了——机会没消失,只是长得不一样了。靠税务补贴闭着眼睛买10套房的时代,确实在远离,但是买10套房达到财富自由还有没有机会呢?接下来这部分,才是今天最重要的。

十套房新答案

十套房还能不能做?我先说判断。能,但是越来越难了。因为有好几个要素同时给出了更多的限制。

第一,负扣税被隔离。二手房的亏损无法冲抵工资收入,持有成本每套每年多掏超过1万。

第二,APRA(澳洲审慎监管局,Australian Prudential Regulation Authority)从今年2月1号开始限制高杠杆贷款——你的借贷收入比超过6倍的部分,银行每个季度最多只能批20%。能借到的钱变少了。

第三,信托分流的路变窄了——以前分给低税率家人,以后信托层面最低30%。

三条路一起收窄,不是说路断了,是以前那种"买10套靠补贴撑着等翻倍"的打法,越来越吃力。

但底层逻辑变了吗?没有。资本增值乘以杠杆乘以时间等于财富。这个公式从来没变过。变的是你得更聪明地选——买什么、买在哪、用什么结构。甚至可能不需要10套。有可能5到7套真正选对了的房子,20年后的回报比10套一般般的房子更好。

当然5到7套不是精确数字,是一个思路的转变。以前的思路是"买得多"。新的思路是"买得对",同时越多越好。每一套都得经得起检验——位置对不对,类型对不对,结构对不对,不靠补贴能不能站住。这跟我们黄金21法则的筛选逻辑完全一致——蓝筹区、土地占比高、有增值潜力的房产,在新规下优势反而更大。

说到类型,全新的土地别墅是目前唯一一个三项改革红利全保留的投资标的——负扣税完整保留,CGT新旧规则可以选对你有利的哪个,只有从开发商或建筑商手里买的第一手才算。但有三个陷阱要注意:开发商溢价不等于市场价,竣工延迟尤其公寓楼花要当心,从别人手里买的"准新房"不算新房。

买房的结构这件事,现在比以前重要十倍。SMSF是最大的结构性赢家,三项改革全部豁免。负扣税豁免,CGT保留三分之一折扣,信托最低税不适用。公司持有也不受CGT指数化改革影响,因为公司从来就没有享受过50%折扣。选错结构的代价比以前大得多。以前选错了还有税务缓冲帮你扛。以后选错了,多交的每一分钱都是实打实的。还好做结构是我们展望黄金会员服务从运营第一天就放在最重要位置的步骤,经过多年打磨,已经行程了系统化,实打实地在帮会员多赚钱少缴税。

但是还有一个变量我没讲。这些改革没有通过参议院。反对党也说了要废除,绿党也不满意觉得力度不够,想要再加码。2027年7月1号生效,但下届大选最晚2028年。也就是说可能出现"通过了又改回来"的剧本。

我的建议,按照新规做准备,但留够弹性。政策如果回撤了,你无非多准备了一步。你赌它不通过结果它通过了——那就没退路了。我们541法则讲的是:50%看位置,40%看持有周期,10%看入市时机,这个道理在任何时候都适用。

你该怎么做

如果你已经有房。不要慌。预算夜之前买的物业有祖父条款,永久保护。你手上的投资房在新规下反而成了稀缺品,以后新买的二手房再也没有这个待遇了。不要恐慌出售。信托持有的赶紧找会计师评估,3年重组窗口用好。考虑2027年6月30号之前是不是要实现部分资本利得,锁住50%折扣。

如果你正在开始建立投资组合。方向要调整。目标不是"凑够10套",而是"每一套经得起检验"。收益率高的市场持有压力低——布里斯班、珀斯、阿德莱德的全新土地别墅新规下性价比最高。但是悉尼的入场时机在未来的6个月中可能会变好。

如果你还没入场,现在的门槛确实高了,但你的对手也在减少。部分投资者因为改革退出,竞争变小了。第一套从全新土地别墅开始,三重税务红利帮你降低持有门槛。Rentvesting——自己租住房、投资房买在别处,可能是现在的工薪阶层最现实的房产投资起点。

如果您看到这里了,请您点赞订阅,把本期影片转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下期影片见。拜拜。

.....

.....

.....