精品原创,恳请多多支持开源地产!

齐东 13524603437

SAC编号:S0790522010002

投资要点

本周我们跟踪的全国30城新房成交下降,但二手房成交同比增长。本周房地产政策以地方性政策为主,福建省厦门市、三明市发布了公积金新政,海南省海口市发布了住宅用地自建房管控意见(征求意见稿)。伴随后续宽松政策持续、房企集中推盘,预计销售数据有望持续改善,二季度或为行业基本面与政策共振企稳的窗口期,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:中国金茂、建发国际集团、华润置地、招商蛇口、保利发展、中国海外发展、滨江集团、越秀地产、绿城中国;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。本周房地产政策以地方性政策为主,福建省厦门市、三明市发布了公积金新政,海南省海口市发布了住宅用地自建房管控意见(征求意见稿),助力房地产市场稳定健康发展。销售端:2026年第21周,全国30城新房单周成交面积(网签口径)198.3万平米,单周同比下降16.1%;全国30城新房累计成交面积(网签口径)3681万平米,累计同比下降9.9%。2026年第21周,全国15城二手房单周成交面积(网签口径)200.9万平米,单周同比增长5.3%;全国15城二手房累计成交面积(网签口径)3447.2万平米,累计同比下降1.0%。 投资端:2026年第21周,全国100大中城市成交土地规划建筑面积1303.1万平方米,单周同比下降49%。2026年前21周,全国100大中城市成交土地规划建筑面积42559.1万平方米,累计同比下降12%。2026年第21周,全国100大中城市土地成交楼面价为1635.5元/平米,同比增长13%;土地成交总价180.9亿元,同比下降42%;平均溢价率(4周移动平均)为5.8%。进入2026年二季度,土拍规模逐渐增大,房企拿地意愿有所下降,成交热度仍处低位。价格端:2026年第21周,冰山100指数为9914,周环比-0.12%,周同比-11.3%。风险提示:市场信心恢复不及预期,政策影响不及预期。

正 文

1、多城市发布公积金新政,稳定房地产市场

本周房地产政策以地方性政策为主,福建省厦门市、三明市发布了公积金新政,海南省海口市发布了住宅用地自建房管控意见(征求意见稿),助力房地产市场稳定健康发展。

地方政策:

(1)5月19日,厦门市住房公积金中心发布六条新措施,包括多子女家庭及省内“卖旧换新”购买二套房可申请首套房利率公积金贷款,并支持代际互助、放宽提取时限等,政策自2026年5月25日施行。

(2)5月19日,三明市优化调整住房公积金使用政策,双缴存人员最高可贷额度由70万元提高至100万元,单缴存人员提至60万元,多子女家庭另加20万元。同时提高租房提取额度并放宽异地商贷提取条件。

(3)5月20日,海口市自然资源和规划局发布了《海口市城镇开发边界内国有住宅用地自建房规划建设管控的若干意见(试行)(征求意见稿)》。意见明确,自建房得“逢建必报”,不能绕开审批;另外按不同区域实行差异化管控,分成一般建设区、重点管控区和过渡管控区。

2、销售端:新房成交下降,二手房温和上涨

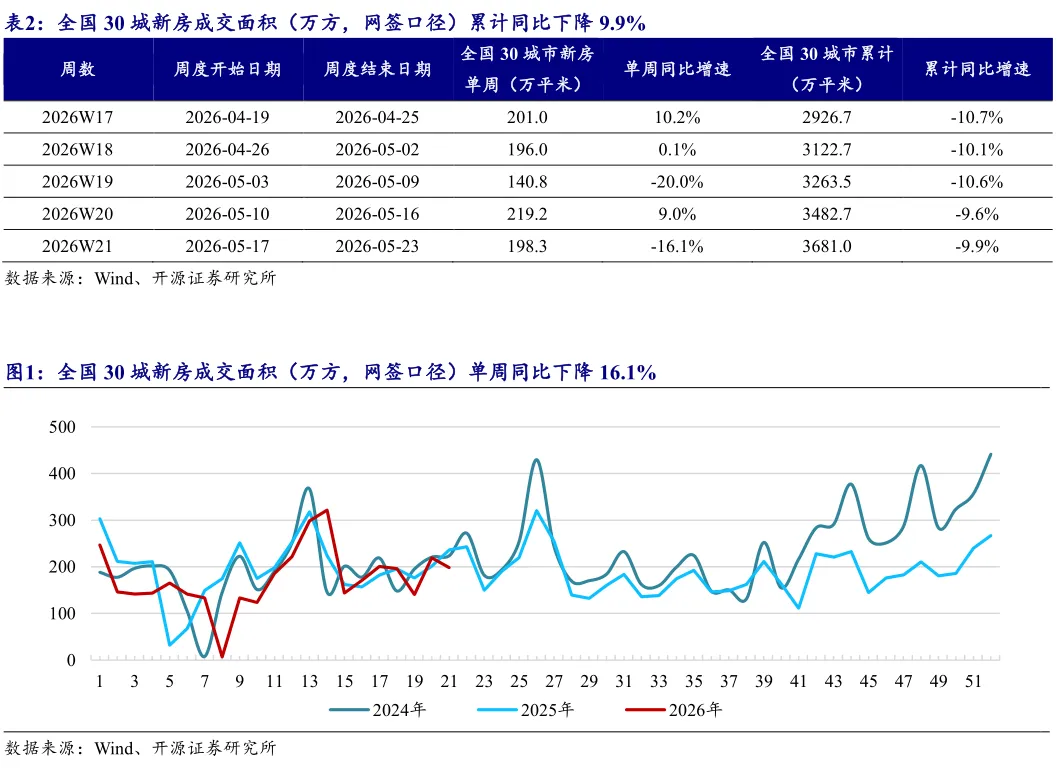

2.1、全国30城新房成交面积单周同比下降16.1%

根据房管局数据,2026年第21周,全国30城新房单周成交面积(网签口径)198.3万平米,单周同比下降16.1%;全国30城新房累计成交面积(网签口径)3681万平米,累计同比下降9.9%。

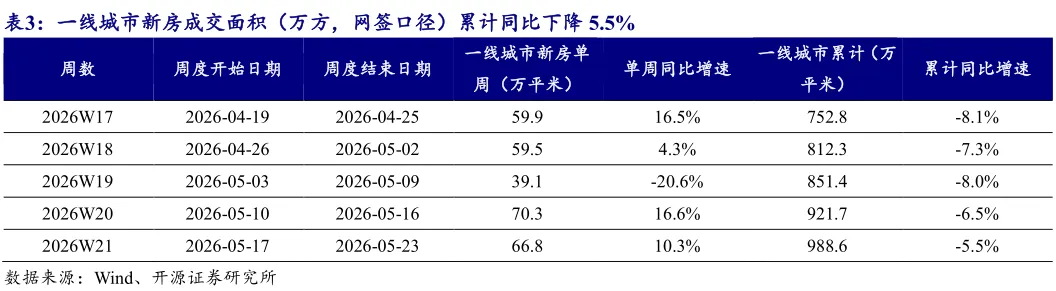

根据房管局数据,2026年第21周,一线城市新房单周成交面积(网签口径)66.8万平米,单周同比增长10.3%;一线城市新房累计成交面积(网签口径)988.6万平米,累计同比下降5.5%。

2.2、15城二手房成交面积单周同比增长5.3%

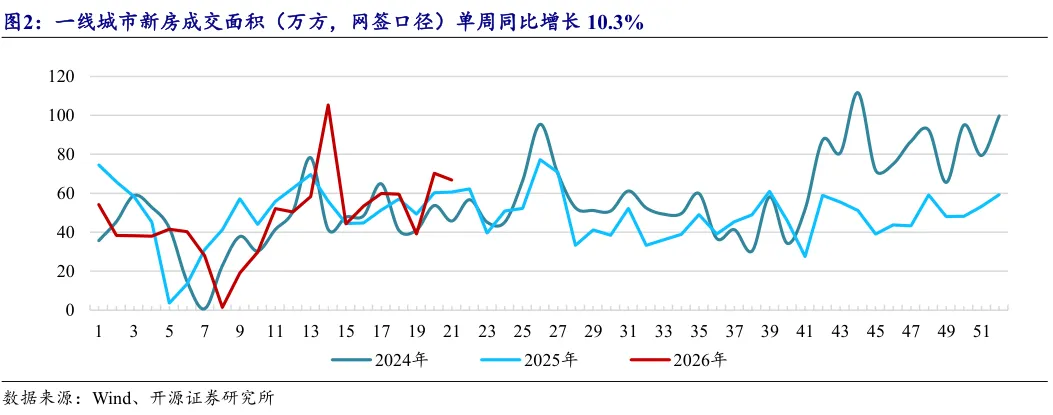

根据房管局数据,2026年第21周,全国15城二手房单周成交面积(网签口径)200.9万平米,单周同比增长5.3%;全国15城二手房累计成交面积(网签口径)3447.2万平米,累计同比下降1.0%。

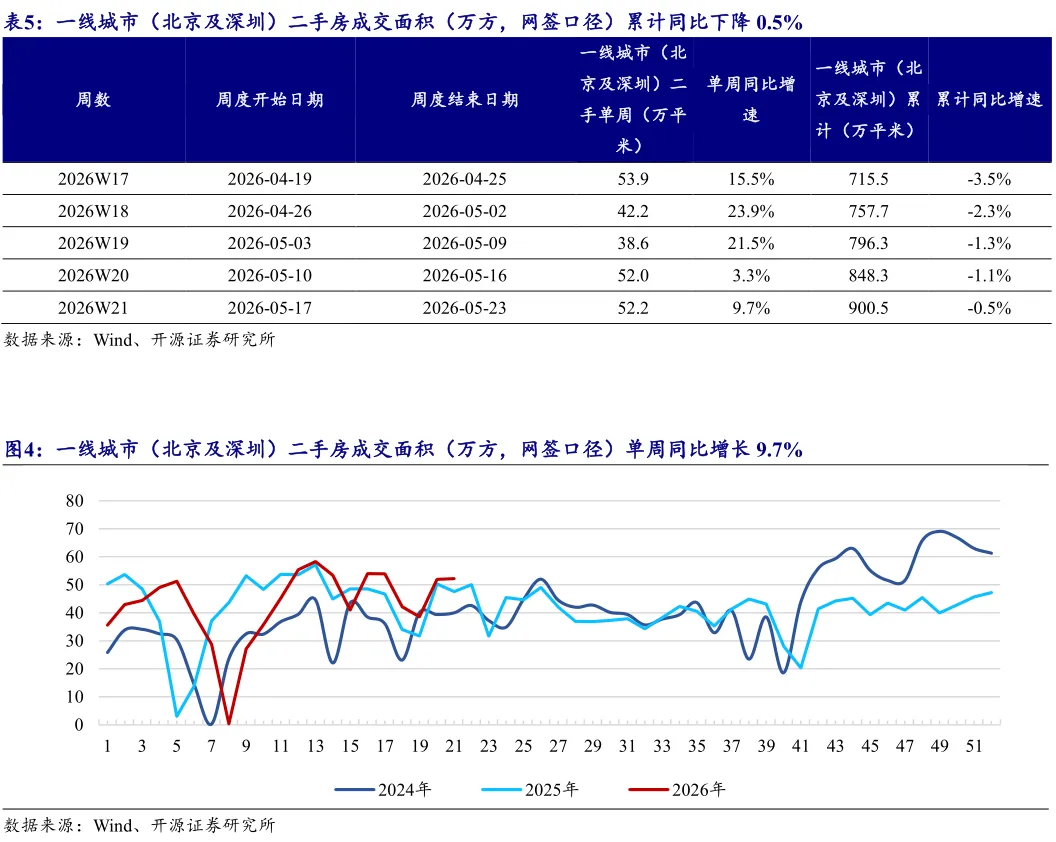

根据房管局数据,2026年第21周,一线城市(北京及深圳)二手房单周成交面积(网签口径)52.2万平米,单周同比增长9.7%;一线城市(北京及深圳)二手房累计成交面积(网签口径)900.5万平米,累计同比下降0.5%。

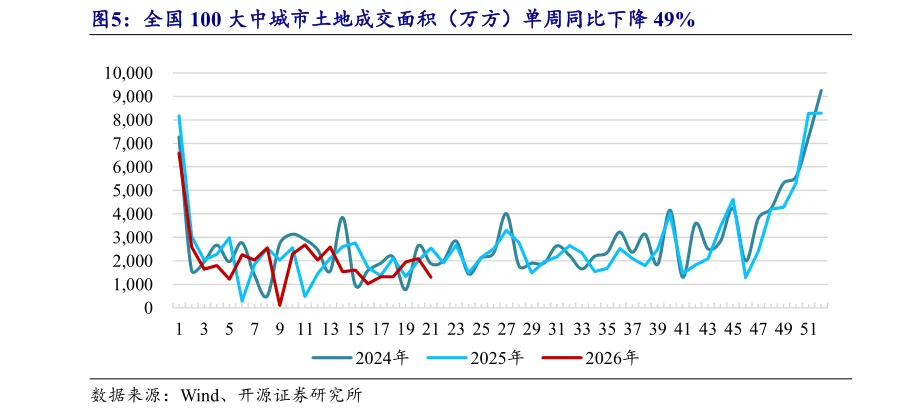

3、投资端:100大中城市土地成交面积单周同比大幅下降

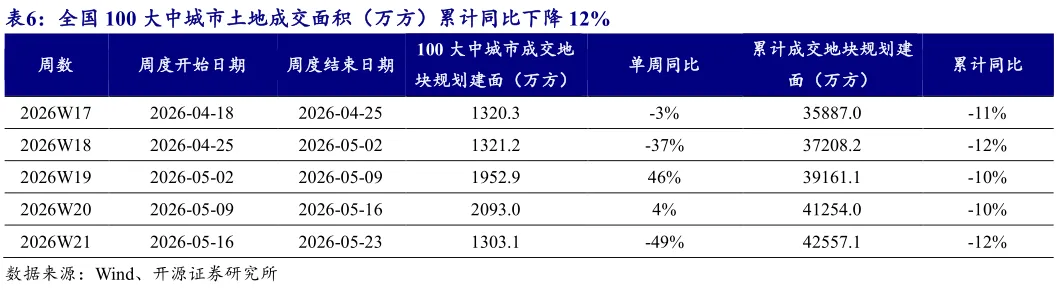

2026年第21周,全国100大中城市成交土地规划建筑面积1303.1万平方米,单周同比下降49%。2026年前21周,全国100大中城市成交土地规划建筑面积42559.1万平方米,累计同比下降12%%。

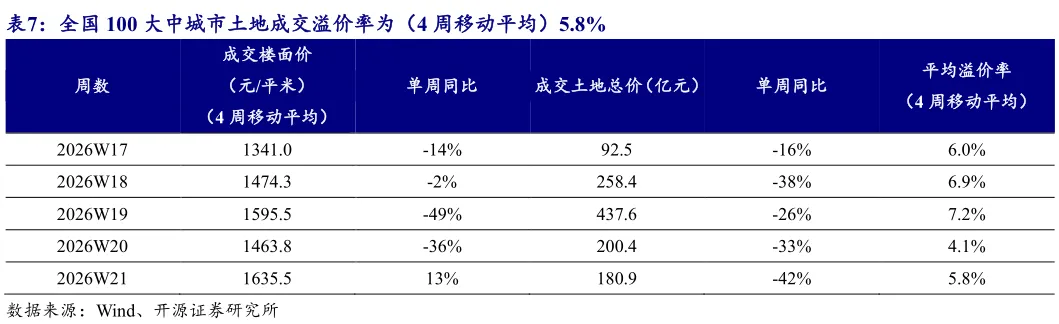

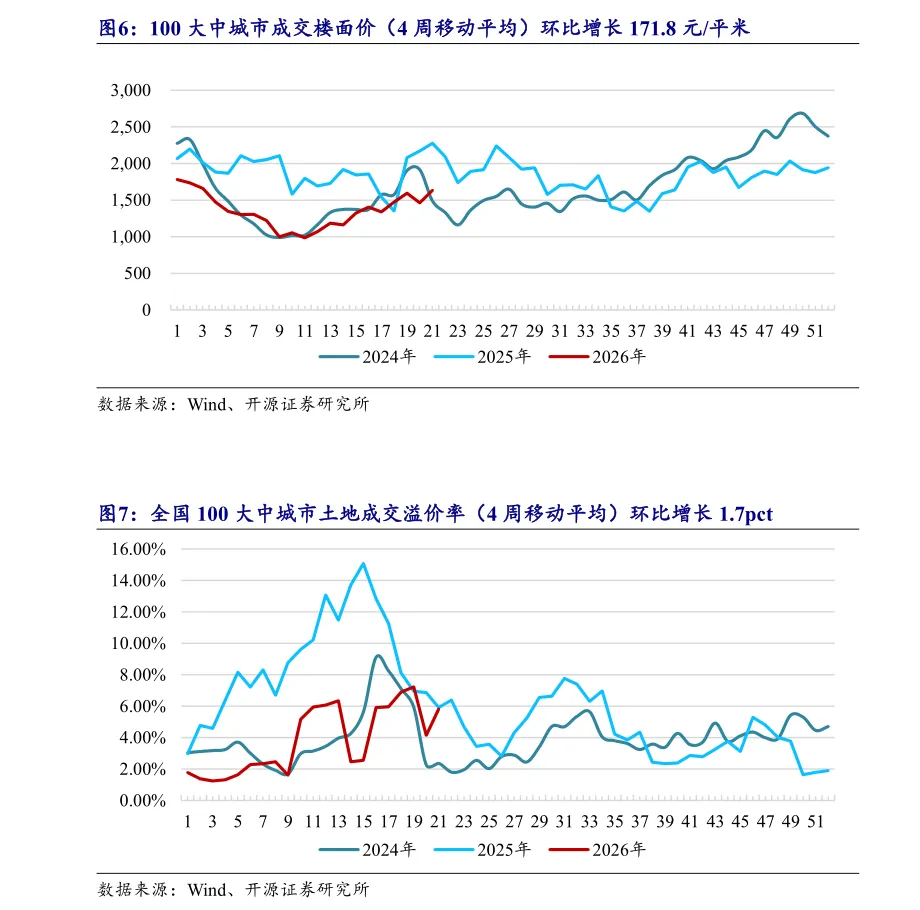

2026年第21周,全国100大中城市土地成交楼面价为1635.5元/平米,同比增长13%;土地成交总价180.9亿元,同比下降42%;平均溢价率(4周移动平均)为5.8%。进入2026年二季度,土拍规模逐渐增大,房企拿地意愿有所下降,成交热度仍处低位。

5月下旬,核心城市土地出让较少,我们跟踪到北京、上海、青岛均有土地成交:

(1)5月19日,历经151轮鏖战,保利发展以41.544亿元总价拿下北京丰台太平桥核心宅地,溢价率15.40%,实际住宅楼面价达6.67万元/平方米。

(2)5月20日,位于上海市徐汇滨江西岸核心区域的188S-B-9科研用地正式出让并以底价成交,成交总价5.05亿元,折合单价12054元/平方米。竞得方为上海云翎智置业有限公司,由徐汇城投旗下上海汇成房产经营有限公司100%全资持股。

(3)5月21日,青岛悦铭置业(青特)以3749元/平方米、总价2.16亿元竞得青岛市城阳区国城路以西、硕阳路以北地块,地块占地面积约3.59万平方米,建筑面积约5.75万平方米,地块容积率为1.6。

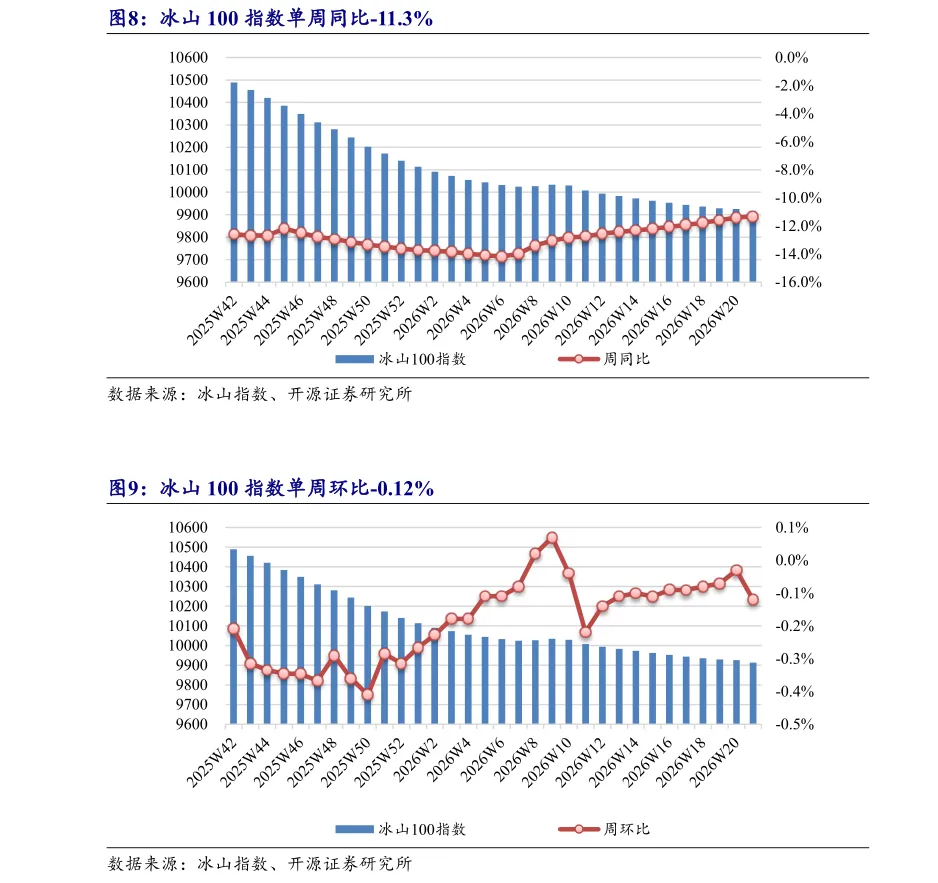

4、价格端:二手房冰山指数环比继续下降

2026年第21周,冰山100指数为9914,周环比-0.12%,周同比-11.3%。

5、投资建议:维持行业“看好”评级

本周我们跟踪的全国30城新房成交下降,但二手房成交同比增长。本周房地产政策以地方性政策为主,福建省厦门市、三明市发布了公积金新政,海南省海口市发布了住宅用地自建房管控意见(征求意见稿)。伴随后续宽松政策持续、房企集中推盘,预计销售数据有望持续改善,二季度或为行业基本面与政策共振企稳的窗口期,预计房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。

推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:中国金茂、建发国际集团、华润置地、招商蛇口、保利发展、中国海外发展、滨江集团、越秀地产、绿城中国;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

6、风险提示

市场信心恢复不及预期,政策影响不及预期。

研究报告信息:

证券研究报告:《行业周报:新房二手房成交表现分化,多地发布公积金新政》《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。免责声明开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。开源证券股份有限公司

开源证券地产建筑团队

分析师

齐东 13524603437

SAC编号:S0790522010002

胡耀文

SAC编号:S0790524070001