改善项目领跑,二手房周销近两千套!合肥楼市最新周报发布

- 2026-06-08 02:32:37

进入5月最后一周,合肥楼市的表现出现明显分化。补贴政策刚刚结束,新房市场成交量显著回落,但高端改善项目依然坚挺;二手房则保持了周度近2000套的活跃成交。政策窗口的转换、市场预期的变化,正在合肥楼市上演一场真实的“冰火两重天”。

NO.1 | 壹

新房成交缩量,改善主导市场

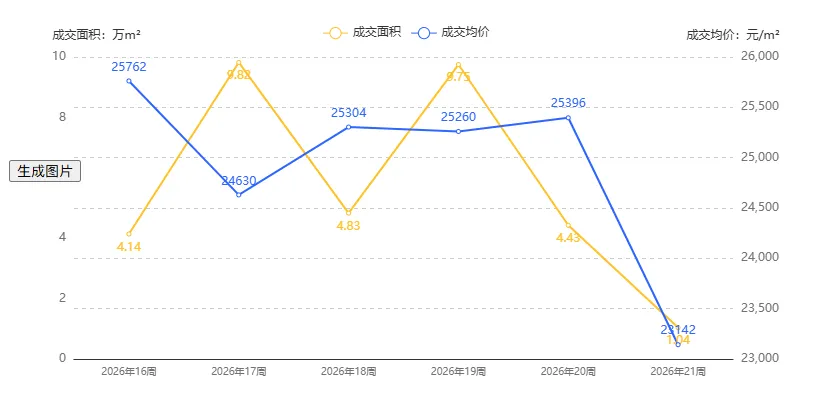

上周(5月18日-5月24日),合肥新房市场进入典型的“成交冷静期” 。根据最新网签备案数据,全市新房成交面积约1.04万平方米,成交套数73套,成交均价23450元/㎡,成交金额约2.41亿元。新房供应面积2.84万平方米,供应套数181套,供应均价29462元/㎡。

对比上上周(5月11日-5月17日)的数据——成交面积4.43万平方米、成交套数327套、成交均价25949元/㎡、成交金额11.26亿元——上周成交面积环比下跌约76.5%,回落幅度较为明显。

五一假期集中备案带来的高基数效应,叠加5月14日市级购房补贴到期的短期冲击,是成交量骤降的主要原因。这一周恰恰处在政策空窗期,市场观望情绪有所抬头。不过,高端改善项目依然走出独立行情。

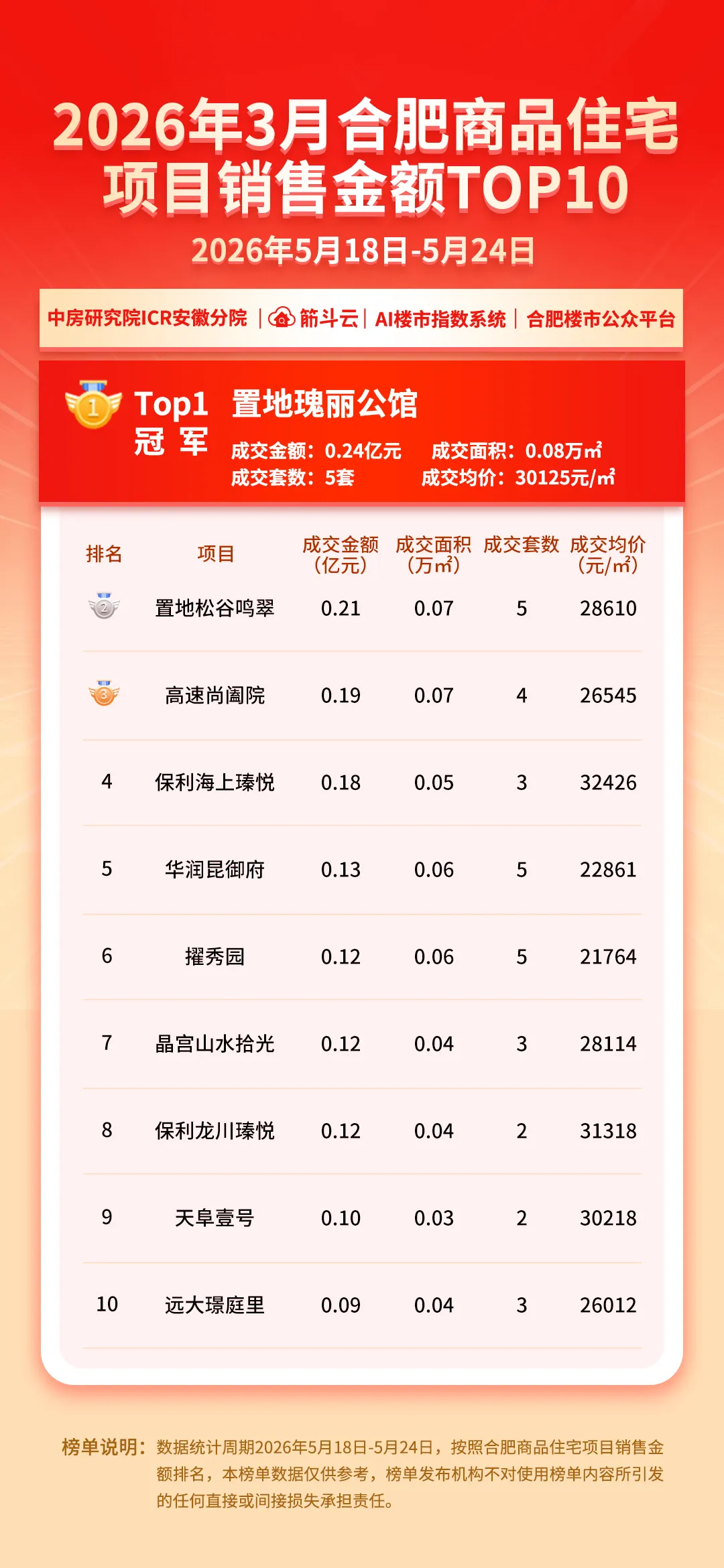

来看上周新房项目成交金额TOP10榜单。包河区置地瑰丽公馆以2443万元成交金额、5套成交位居榜首,成交均价达30124元/㎡;经开区置地松谷鸣翠以2097万元、5套成交位列第二,成交均价28609元/㎡;滨湖区高速尚阖院以1913万元、4套成交排名第三,成交均价26545元/㎡。

从区域分布看,包河区共有4个项目上榜,经开区、滨湖区各有2个项目入围,改善型板块表现最为突出。成交均价超过3万元/㎡的项目有3个,上榜项目中均价最低的也在2.1万元/㎡以上,高端改善产品占据绝对主导。

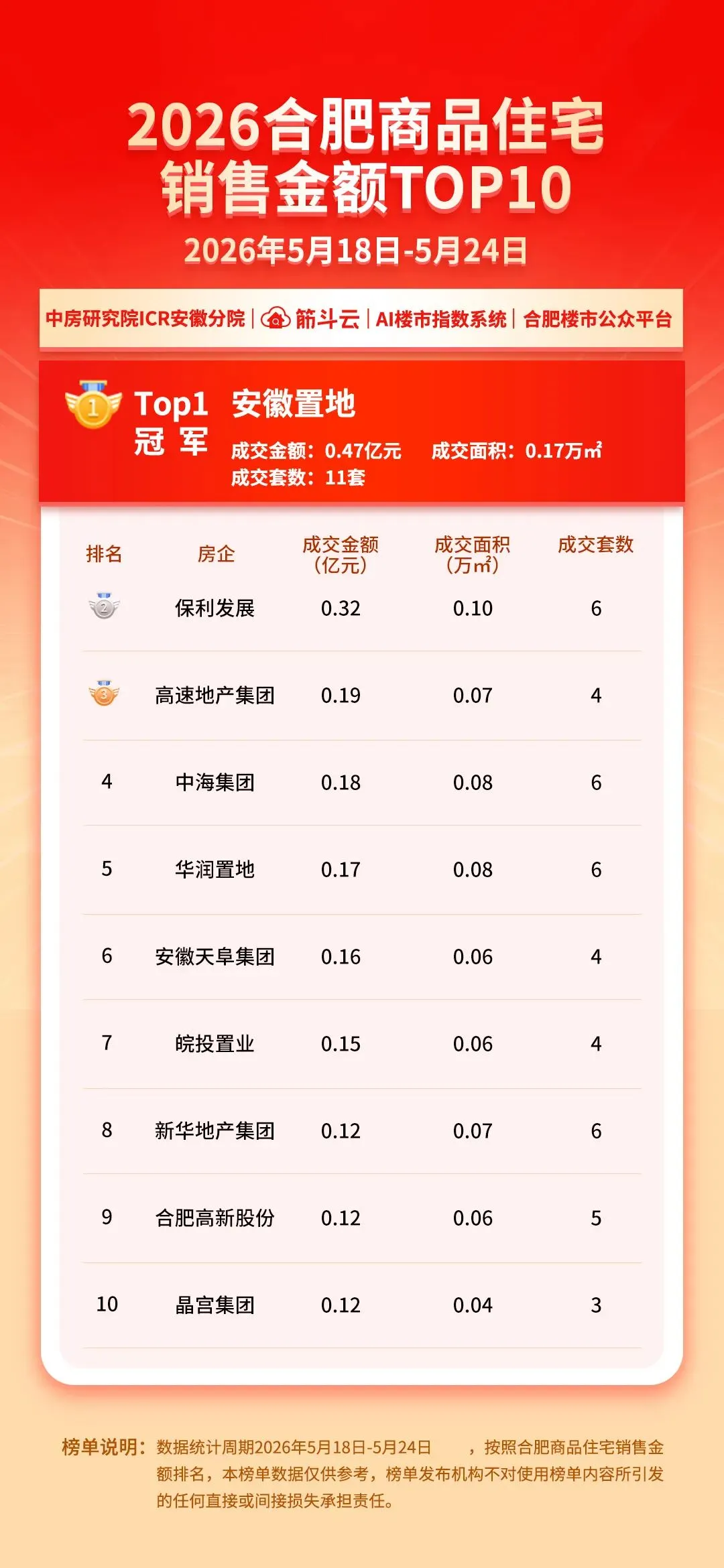

房企榜:安徽置地居首,本土民企表现亮眼。在上周房企销售金额排行榜中,安徽置地以4745万元、11套成交、成交面积0.1652万㎡登顶榜首。保利发展以3179万元、6套成交位列第二,高速地产集团以1913万元、4套成交排名第三。

从“好房子项目关注度TOP10”来看,金茂璞逸云湖(高新区/中国金茂)、雲涛(滨湖区/合肥轨道)、中海观庐府(包河区/中海地产)等高品质项目持续受到市场关注,显示出购房者对优质住宅产品的追求并未因政策调整而改变。

NO.2 | 贰

二手房持续热销,价差驱动“以价换量”

与新房的阶段性回调形成对比,合肥二手房市场韧性十足。

上周(5月18日-5月24日),合肥二手房成交1830套,成交均价约10378元/㎡。虽然较上上周(5月11日-5月17日)1984套的成交量有所回落,环比下降约7.8%,但依然保持着较高的成交热度。截至5月24日,2026年5月合肥二手房累计成交已达6557套。

从全市各区二手房参考均价来看,价格梯度清晰:政务区以17844元/㎡居全市之首,高新区14838元/㎡、滨湖新区13970元/㎡紧随其后,经开区13614元/㎡、蜀山区13289元/㎡也处于相对高位。而新站区和瑶海区均价分别为7621元/㎡和8368元/㎡,是市区中的“价格洼地”。值得注意的是,市区二手房均价整体在1.0万-1.4万元/㎡区间运行,与新房的价差较为明显。

而回顾近期官方数据,4月合肥二手房价格环比上涨0.1%,继3月环比上涨0.2%之后,实现了近三年来的首次连续两个月环比正增长。其中,90-144平方米户型环比上涨0.2%,改善型二手房的价格回暖最为显著,说明“卖旧换新”的置换链条正在逐步修复。

在这种价差驱动下,一批预算有限的购房者选择“先上车”,通过二手房满足居住需求;同时,也有大量改善型买家通过卖出旧房、置换新房,推动市场流动性持续改善。对于当前打算入手的购房者来说,二手房无疑提供了性价比更高的选择空间。

NO.3 | 叁

结语

综合来看,上周合肥楼市呈现出“新房冷静、二手活跃”的双轨格局。

新房方面,5月14日市级购房补贴到期的政策效应集中显现,短期成交规模回调属于正常的政策“泄洪”反应。但值得注意的是,高端改善项目依旧稳健,成交均价持续保持在2.3万元/㎡以上,改善需求的基本面并未动摇。与此同时,新房供应端的均价高达2.9万元/㎡,反映出开发商对市场长期价值的信心仍在。

二手房方面,持续保持在每周1800-2000套的成交高位,说明市场底层流动性充沛。100万以下二手房成交占比超过五成的数据也印证了刚需购房者对价格的高度敏感,市场正在经历一轮深度的“以价换量”。

预计随着政策影响逐步消化,市场将重新回归到由产品力和性价比驱动的正常轨道。对于购房者而言,当下或许正是理性比较、择优入手的窗口期——新房市场上品质项目依然稀缺,二手房市场中高性价比房源也在持续释放。

如果您也有房源要出售,可以在“好房新选”小程序中,点击我要买房、我要卖房。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【5.25】巴州海量二手房/出租房源精选推荐!

- 我把48万房产留给了小女儿,大女儿没争.几个月后我意外摔断腿,大女儿:妹妹在旅游?让她回来送您去诊所...

- 【房产】好泰·御捷城86平,5580一平,精装送家具家电......

- 【唐县在线二手、房产】年经人喜欢100平米的LOFT复式公寓 出租/出售等便民点击查看!

- 5月25日太原本地同城信息、人才交流、二手房、闲置物品、征婚交友←

- 5月25号更新,镇巴最新房产转让→

- 【于都房产】新建房屋,国有土地使用权6室3厅4卫带露台别墅大幅降价出售

- 点击查看→ #小程序 ://贝壳找房丨二手房新房租房装修/绿城理想之城蓝岸E区北区/4c8pmOhlTOhorwq 丽达购物��旁,公园��旁,楼座位置佳

- 买房,卖房,租房来萝北房产网(5月25日)

- 马来西亚人士让大陆亲属管理房产,是赠与,转让,还是委托?