马耳他住宅市场数据观察:价格、成交、租金与海外买家逻辑

2026年第一季度,马耳他住宅房产市场继续保持活跃。

根据马耳他国家统计局NSO月度数据,2026年1月至3月,马耳他住宅最终成交额合计约10.75亿欧元。其中,1月成交额3.824亿欧元,2月3.528亿欧元,3月3.400亿欧元。

从同比表现看,2026年第一季度住宅最终成交额同比约增长17%。对于一个面积约316平方公里、人口约57万的小岛国来说,这个成交规模并不低。

更值得关注的是,Promise of Sale,即预售协议,仍处于高位。市场估算2026年第一季度预售协议金额约14亿欧元,说明买方需求并没有明显退潮。

一、价格:不是暴涨,而是连续稳涨

判断马耳他住宅市场冷热,最重要的指标之一是NSO编制的住宅房产价格指数RPPI。

2025年,马耳他住宅价格同比涨幅基本维持在**5.6%至6.1%**之间。这个涨幅不算激进,但胜在稳定。

图表1|马耳他住宅价格指数RPPI

2025年Q4,公寓价格同比上涨6.2%,Maisonettes同比上涨5.3%。这里需要注意,Maisonettes并不等同于传统意义上的联排别墅,更接近带独立入口的复式/公寓类住宅。

这说明马耳他的价格上涨并非单靠豪宅拉动,而是由公寓等更具流动性的住宅类型支撑。

图表文案:“2025年马耳他住宅价格同比涨幅维持在5.6%至6.1%区间,呈现温和但连续的上涨趋势。”

二、成交:Q1最终成交额约10.75亿欧元

图表2|2026年Q1马耳他住宅最终成交额

从月度走势看,1月同比增幅最强,随后2月和3月仍保持双位数增长。虽然增速有所回落,但整体成交额仍然处于较高水平。

这意味着,马耳他住宅市场并不是单月异常活跃,而是连续多个季度维持韧性。

图表文案:“2026年第一季度,马耳他住宅最终成交额约10.75亿欧元,同比约增长17%。”

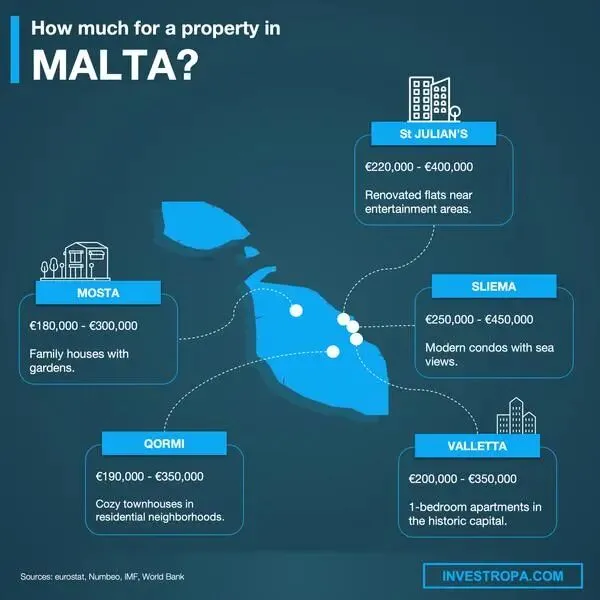

三、区域:核心区稳,外溢区开始受关注

马耳他住宅市场并不是一个均质市场。不同区域之间,价格、租金、流动性差异明显。

图表3|马耳他主要区域房价与租金参考

以上为市场挂牌与中介报价区间参考,并非NSO官方成交均价。实际价格会受到楼龄、楼层、朝向、装修、车位、物业状态和是否位于SDA区域等因素影响。

从投资角度看,斯利马、圣朱利安等核心区域更适合追求稳定租赁和流动性;戈佐岛、梅利哈等区域则更依赖中长期人口外溢和度假需求。

四、租金:回报率可以看,但不能只看毛收益

马耳他核心区域住宅毛租金回报率通常在**4%至6%**左右。

但实际净回报不能只扣15%租金税。还需要考虑:

空置期物业管理费维修成本中介费用共管费用保险和其他持有成本

如果只扣除15%租金税,税后租金收益约为毛租金收益的85%。但真正净收益率,需要结合具体房源重新测算。

这也是马耳他房产投资中最容易被简化的地方。毛收益看起来不错,但净收益取决于出租稳定性和运营成本。

五、海外买家:SDA和非SDA是两套逻辑

非欧盟买家在马耳他购房,通常要区分SDA和非SDA。

SDA,即Special Designated Area,特殊指定区域。非欧盟买家在SDA内购房,通常不需要AIP许可,也没有普通非SDA住宅那样的数量限制。

非SDA区域则通常需要申请AIP许可。官方申请费为233欧元,完整申请提交后,官方服务标准通常为约35天处理。

图表4|海外买家购房路径对比

对海外买家来说,SDA区域的优势在于流程更简单、流动性更强、出租灵活性更高。缺点是价格通常更高,尤其是圣朱利安、斯利马等热门区域。

六、MPRP:身份和房产可以一起算账

如果购房同时考虑身份规划,马耳他永久居留计划MPRP是常见路径之一。

按更新后的规则,选择购房路径时,核心门槛包括:

图表5|MPRP购房路径核心成本

需要注意,这只是硬性门槛,并不等于最终落地成本。实际还要考虑印花税、律师费、尽调费、代理服务费、翻译公证及其他申请成本。

因此,更准确的表述不是“47万欧元全部搞定”,而是“购房路径硬性门槛约47.4万欧元起,实际成本会更高”。

七、税务:低持有成本是核心优势

马耳他房产的吸引力,不只在价格涨幅,也在持有成本。

图表6|马耳他房产相关税务要点

| |

|---|

| |

| |

| |

| |

| 首套住宅前€200,000免印花税,2026预算案确认永久化 |

这里要特别注意,出售不动产的税不能简单写成“资本利得税8%”。更严谨的说法是,马耳他通常适用property transfer final withholding tax,按转让价值计税,并且不同持有时间、房产类型和豁免条件会影响最终税率。

对长期持有者来说,没有传统年度房产税和财富税,是非常实际的优势。

八、风险:稳定不等于没有风险

第一,供应端信号并不单向。

PwC引用的2025年Q1数据显示,建筑许可和批准住宅单元曾出现回落;但NSO最新2026年Q1数据又显示,新批准住宅单元同比明显增长。因此,真正要关注的不是单季许可涨跌,而是审批、施工交付和市场吸收之间是否错配。

第二,市场信息透明度仍然有限。

PwC调研显示,不少受访者认为市场信息仍不充分,58%的受访者倾向通过中介完成交易。对海外买家来说,只看公开挂牌价远远不够,还需要做产权、规划许可、建筑质量和出租合规尽调。

第三,租赁市场依赖外籍人口。

部分研究显示,马耳他租赁市场高度依赖外籍租户。iGaming、金融科技、远程办公和外籍劳动力政策宽松时,租赁需求较强;一旦政策或就业环境收紧,租金表现也会更加敏感。

九、结论:马耳他不是暴利市场,而是稳健配置市场

马耳他房产并不是典型的高杠杆暴利市场。

从价格表现看,2025年住宅价格同比涨幅维持在6%左右;从成交表现看,2026年第一季度最终成交额约10.75亿欧元,同比仍保持增长;从税务结构看,低持有成本是它区别于许多欧洲市场的重要优势。

如果把它放进一个资产配置框架里看,马耳他的逻辑是:

欧元资产低持有成本核心区稳定租赁需求海外买家友好的SDA机制MPRP身份规划选项

它不是让资产短期翻倍的工具,而是偏稳健的海外资产配置选项。

免责声明

以上价格、租金和收益率为公开数据及市场区间估算,不构成投资、税务、法律或移民建议。具体购房、出租、税务和身份申请安排,应以马耳他官方部门、持牌律师、税务顾问及移民机构的最新要求为准。

数据来源:Malta National Statistics Office, Residential Property Transactions Jan-Mar 2026Malta National Statistics Office, RPPI Q4/2025, NR 054/2026Malta National Statistics Office, Residential Building Permits Q1/2026PwC Malta Real Estate Survey 2025Malta Tax and Customs AdministrationCommissioner for Revenue MaltaResidence Malta Agency / MPRP公开资料