一个让所有人意外的财富信号,正在国内高净值圈层悄然落地。

上周与家族长辈们喝茶时,发现一个现象:早年亿万身家的他们聊天焦点永远是优质房产投资、哪里楼市还有增值空间;而现如今高频提问全部转向大额保险,关注产品品类、投保额度、资产规划。

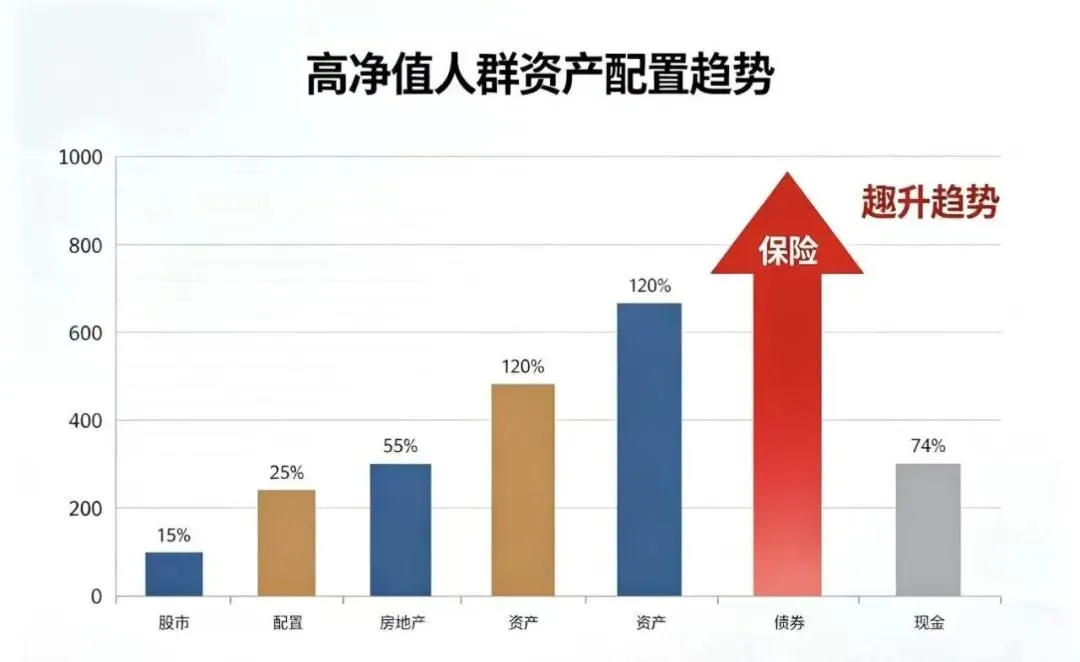

起初我以为只是圈层个别现象,直至胡润研究院发布《2026中国高净值家庭财富管理报告》,一组硬核数据彻底坐实行业大变局:保险资产配置占比首度超越房产、股票理财,跻身高净值家庭第二大配置品类,大批创富企业家正在处置一些非核心区域的房产,把多余的资金转向保单配置。

从全民重仓买房,到富人扎堆配置保险,资产配置风向彻底反转,这场横跨中产与高净值的财富迁徙,早已不是小众选择,而是顺应时代的必然结果。

一、数据印证风向逆转,三大真实变化看懂富人布局逻辑

胡润最新调研三组核心数据,精准勾勒国内高净值家庭的资产转向,每一项都贴合当下经济环境变化:

1. 配置结构历史性反转,大额保单销量暴涨67%

2021年高净值家庭房产配置占比高达45%,保险、年金类资产仅12%;时隔五年,房产配置缩水至32%,保险年金一路攀升至28%,稳居现金之后的第二大资产。其中年缴保费百万起步的大额保单,近一年成交量同比大涨67%,大额投保已成顶层圈层标配。

2. 近四成富人变现房产,七成回款资金流入保险

受访高净值人群中,41%家庭一年内处置一套及以上非核心闲置房产,抛房回笼的资金里,超70%定向配置终身寿险、增额终身寿险、年金险,“卖房买保”从个别案例演变为规模化理财行为。

3. 配置逻辑大变:传承>保全,收益沦为次要需求

在投保目的调研中,83%高净值客户投保核心诉求为财富定向传承,76%聚焦资产保全、债务隔离,单纯追求投资收益的人群仅占32%,排在所有需求第五位。

简言之,高净值群体配置保险,不再是理财获利,而是依托保险独有法律属性,牢牢守住辛苦积攒的家底,精准实现财富定向传递。

二、三大红利时代落幕,房产不再是财富避风港

富人集体抛弃房产、加码保单,本质是依靠房产、保本理财躺赚的时代正式落幕,三大造富逻辑彻底改写。

1. 房产稳赚时代终结,金融属性持续剥离

过去二十余年,房产是普通人与企业家最稳妥的增值资产,但市场环境早已今非昔比:一线热点城市二手房较高点普遍回落15%-25%,二手房挂牌量大增、流通变现难度陡增;房产税试点扩容消息持续落地,房产持有成本逐年走高;叠加房住不炒长期国策,房产投机属性被持续剥离。

不少企业家直言:过去房产是世代相传的硬通货,如今闲置房产变成持有负担。房价上涨只是账面浮盈,下跌便是实打实资产亏损;而保险现金价值、身故收益白纸黑字写入合同,收益与归属不受楼市涨跌影响。

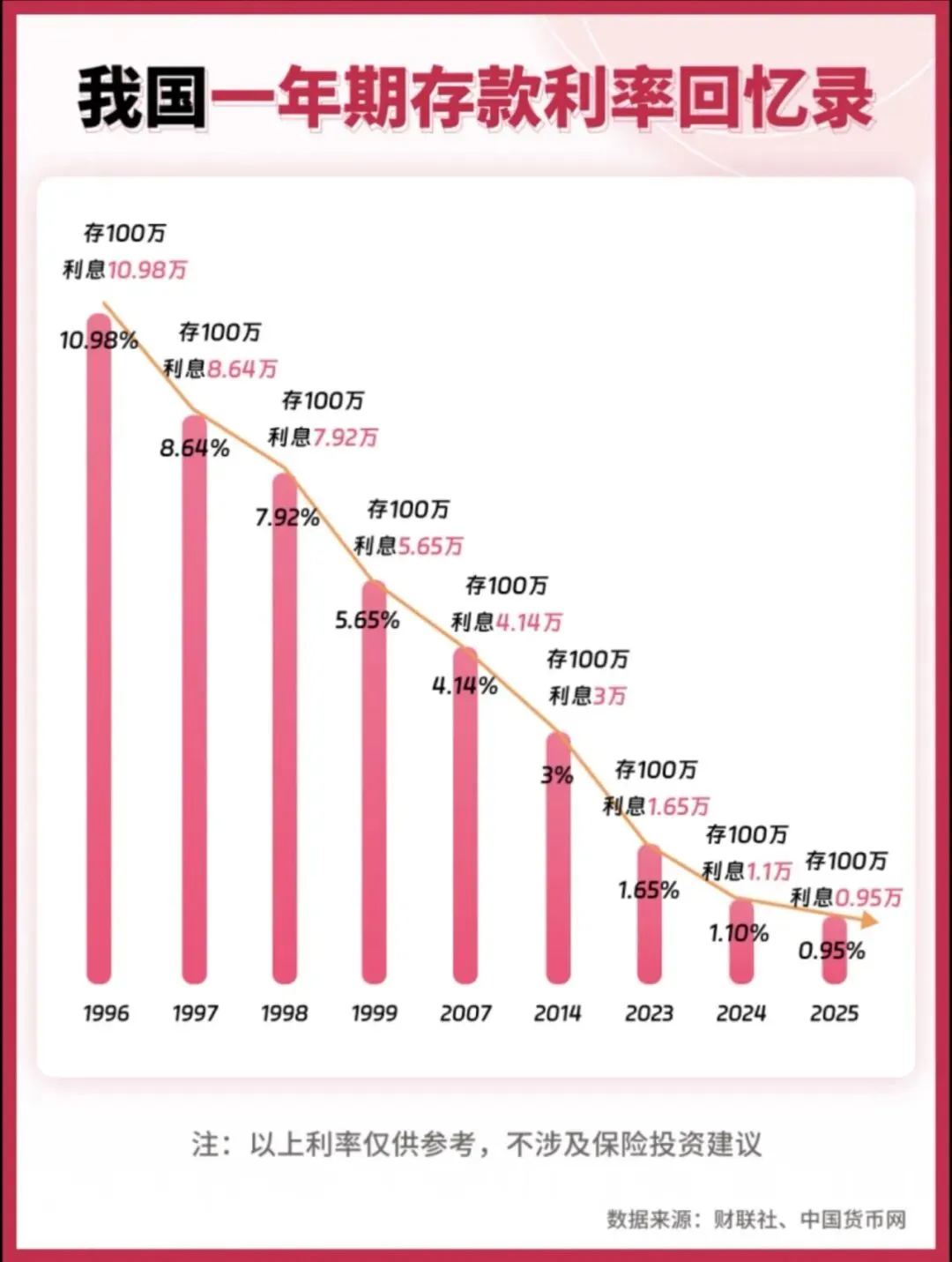

2. 无风险低息时代到来,保本理财收益持续下行

国内无风险收益率长期下行已是既定趋势,十年期国债收益率跌破2.3%,五年期银行定存迈入1%时代,50万闲置资金存入银行,年利息不足万元。

反观合规框架内的增额终身寿险、年金险,能够终身锁定近3%复利收益,收益写入保险合同,不受银行调息、资本市场震荡影响,在全球低利率大环境下,锁定长期固定收益的保险产品稀缺性凸显。

3. 财富自由传承时代结束,家业传承暗藏多重损耗风险

很多创富一代固有认知:自己打拼的资产,自有全权分配权。但现实里婚姻变动、企业负债、未来税制三大风险,随时可能稀释家产:子女婚姻变故,婚内资产极易面临财产分割;企业经营连带担保负债,家庭名下房产存款大概率被执行查封;遗产税虽暂未落地,但政策信号不断释放,高净值人群不愿以身赌政策。

而保险依托现行法律条文,凭借受益人指定、资产隔离等独有优势,完美化解传承过程中的各类不可控风险。

三、保险跻身新型传家宝,四大核心功能无可替代

动辄千万投入配置保单,高净值人群的选择从来不是盲目跟风,而是保险拥有股票、房产、存款无法复刻的四大专属价值,也是其成为新一代家庭财富压舱石的关键。

1. 定向传承,规避继承纠纷,资产精准给到指定人

房产、存款、股权等资产,所有人离世后需按照法定继承分配,全部继承人到场公证,意见不合极易陷入长期诉讼,资产产生不必要损耗。

保险可提前指定受益人、划分受益比例,被保险人身故后理赔金直接划转至受益人个人账户,无需经过继承公证、不用偿还被保险人生前债务,实现私密、无损、定向传承。浙江一位实业老板拿出2000万配置终身寿险,单独指定女儿为受益人,就是为隔绝婚变风险,保证资产永远归女儿个人所有。

2. 家企资产隔离,构筑家庭财富防洪堤

中小企业家普遍存在家企资产混同痛点,一旦企业经营失速、背负债务,个人名下房产、存款大概率被司法执行。在合法合规投保前提下,指定受益人的保单现金价值与身故理赔金,一般不划入企业偿债资产,隔离经营风险,保住家庭基础生活资产。

3. 终身锁定固定利率,穿越多轮利率下行周期

全球降息已成长期趋势,没人能预判数十年之后的存款利率,而增额终身寿险、年金险投保时就锁定终身近3%复利收益,合同收益不受未来利率下调影响。放眼长远,现在锁定的确定利率,未来或将成为稀缺稳健资产。

4. 提前税务筹划,从容应对税制变化

依据现行《个人所得税法》,保险理赔金免征个税;即便后续遗产税落地,保险身故理赔金不计入遗产计税基数。在政策落地前提前布局,是高净值家庭低成本做税务筹划的稳妥方式。

四、趋势自上而下传导,普通中产同样受用三大配置思路

不少中产读者会产生疑问:大额保单动辄百万保费,和普通家庭无关?实则财富配置趋势永远从顶层向下渗透,富人当下的布局思路,5-10年就会普及普通家庭,中产可参照三点优化自家资产结构:

1. 梳理家庭资产底盘,优化资产配比

若家庭70%以上资产集中在房产,务必警惕流动性风险。适当变现冗余非优质不动产,拆分部分资金配置确定性保险资产,平衡家庭资产的安全与流动性。

2. 保单规范填写受益人,避开传承大坑

配置寿险、年金产品时,拒绝默认“法定受益人”,手动填写受益人姓名、身份证号与分配比例,一个简单操作,就能规避未来家人继承财产的公证麻烦与财产纠纷。

3. 趁身体健康利率高位,提前锁定长期现金流

利率下行是长期确定性趋势,当下3%锁定利率,未来极难复刻。配置教育年金,锁定孩子升学、留学、婚嫁专项资金;配置养老年金,锁定退休后终身被动现金流,摆脱养老依赖子女、受延迟退休政策影响的焦虑。

结语

财富规划的本质,从来不是拼命积攒财富,而是保证辛苦积攒的资产,可以完全遵从自己的意愿留存、传承。

楼市红利落幕、理财收益下行、传承风险增多的当下,保险凭借契约属性与法律优势,成为为数不多能够白纸黑字兑现收益与资产归属的金融工具。房产早已不再是万能压舱石,财富压舱石的选择,正在悄然迭代。

免责声明:

本文并不构成亦不应被诠释为向香港境外之任何人士招揽、邀约、出售、提供、建议或游说购买任何保险产品。本文仅适用于身处香港人士。本文所载资料仅供参考,有关内容只属一般资讯,不应被视为并且不构成专业意见或任何产品或服务的邀约、招揽或建议,亦不可视为任何产品或服务的销售邀请。本文所载的产品及服务不代表都适合或适用于所有个别人士或任何类别人士,阁下不应仅根据本文内容而作出任何决定。如阁下对本文的内容有任何疑问,应向独立人士寻求专业意见。本文无意于中国内地向任何人士作分发或复制。