北京的“小阳春”结束了,数据上看着挺热闹。三月二手房网签19886套,新房3670套,四月二手房17893套,新房6290套,加起来47739套,比去年同期的43277套多了不少。

绿中介后台数据显示,到5月10号,挂牌量达到了142300套,前台挂牌也有120400套。这些数字摆出来,表面上看成交量确实上来了。但从另一个维度切入,变化更让人注意。

三月份的北京价格指数显示,新房环比持平,同比降了2.1%,二手房环比涨了0.6%,同比却降了8.3%。这种数据组合很有意思,成交量增了,但价格还没真正站稳脚跟。

这不单纯是市场回暖的节奏,背后反映的是不同城区的供需错配。从北京各个区的成交排名也能看出,豪宅区和老牌学区房的成交上榜频率不如以前了。

反倒是像通州、大兴、房山这些近郊区域,成交量集中了很多刚需房源。这就涉及到北京城市规划的最新动向——副中心规划以及大兴机场周边的交通配套带动了局部热度。比如通州的富力惠兰美居和京贸国际城,都是近几个月的成交热盘,背后离不开城市格局的变化推动。

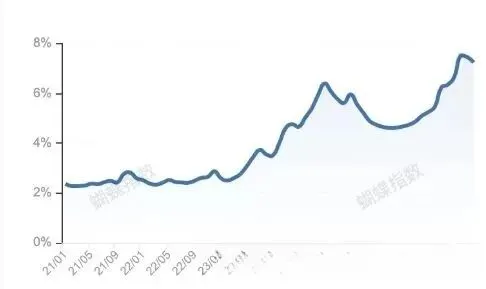

溢价率数据也在告诉我们一个更直白的趋势。根据蝴蝶指数统计,2021年房价高峰时,溢价率只有2%出头,到了2026年已经超过7%嘛。从最近12个月看,2025年8月是5.1%11月跳涨到6.23%,2026年1月继续增加到6.6%,2月又跳涨到7.53%,3月微调到7.46%,4月稍微滑到7.24%。

这个跳跃式增长说明房东心态变了,越来越多的人愿意接受当前价位,放手一卖嘛。紫金书院就是个典型例子。5月2号,一套111平的房子以488万成交刷新了小区低价。

5月5号业主付了违约金又拿回来挂牌,标价556万,5月7号以509万成交,比上一轮涨了21万。不过目前同户型挂牌价已经到586万。这背后有板块自身的热度,也跟区域内的城市规划最新消息有一定关联。

紫金书院靠近的昌平南板块,这几年靠地铁规划和产业新城建设,吸引了一波人在那里安家。但说到底,北京二手房市场的核心逻辑还是那四个字——“以价换量”。业主降点价,买家就上车了,整个成交循环就能跑得动。

从东到西,各个位置都有这样的案例。东城区的望坛新苑、新景家园东区,西城区的荣丰2008、裕中西里,朝阳区的芍药居北里、望京新城,丰台区的花香四季、南庭新苑,石景山区的远洋山水,海淀区的上地东里、柳浪家园——每一个成交热盘背后,都是购房者在用脚投票。房价趋势最终还是跟城市发展潜力挂钩。

北京的城市群发展在大方向上持续投入,交通枢纽和TOD开发也在推动一些新兴板块的成型。像是石景山的远洋山水,靠的就是周边棚户区改造和新区规划的落地,让原本冷门的板块忽然成了香饽饽。

说回数据,2025年的溢价率跳跃,对应的是卖方结构在变。2026年接棒后,溢价率虽然有点回调,但整体还在相对高位。说明这一波卖房的业主里,真正着急出手的比例变高了。

市场还是以刚需为主,不论是为学位、自住还是落户,买家都是用刚需心态入场。土地出让节奏放缓后,供给侧的调整也在慢慢影响需求端。特大城市的基础逻辑没变,但细分到每个区的楼市规划,就完全不是一个节奏了。聪明的人看一套两套,聪明的投资者看十套百套数据。

感谢阅读,欢迎点赞、收藏或分享