安联安顺汇福C(5.0):活着是“金融房产”,走了是“家族信托”

- 2026-06-12 22:39:07

坐标广东珠海

买保险&卖保险(全国)

加微信👉673919363

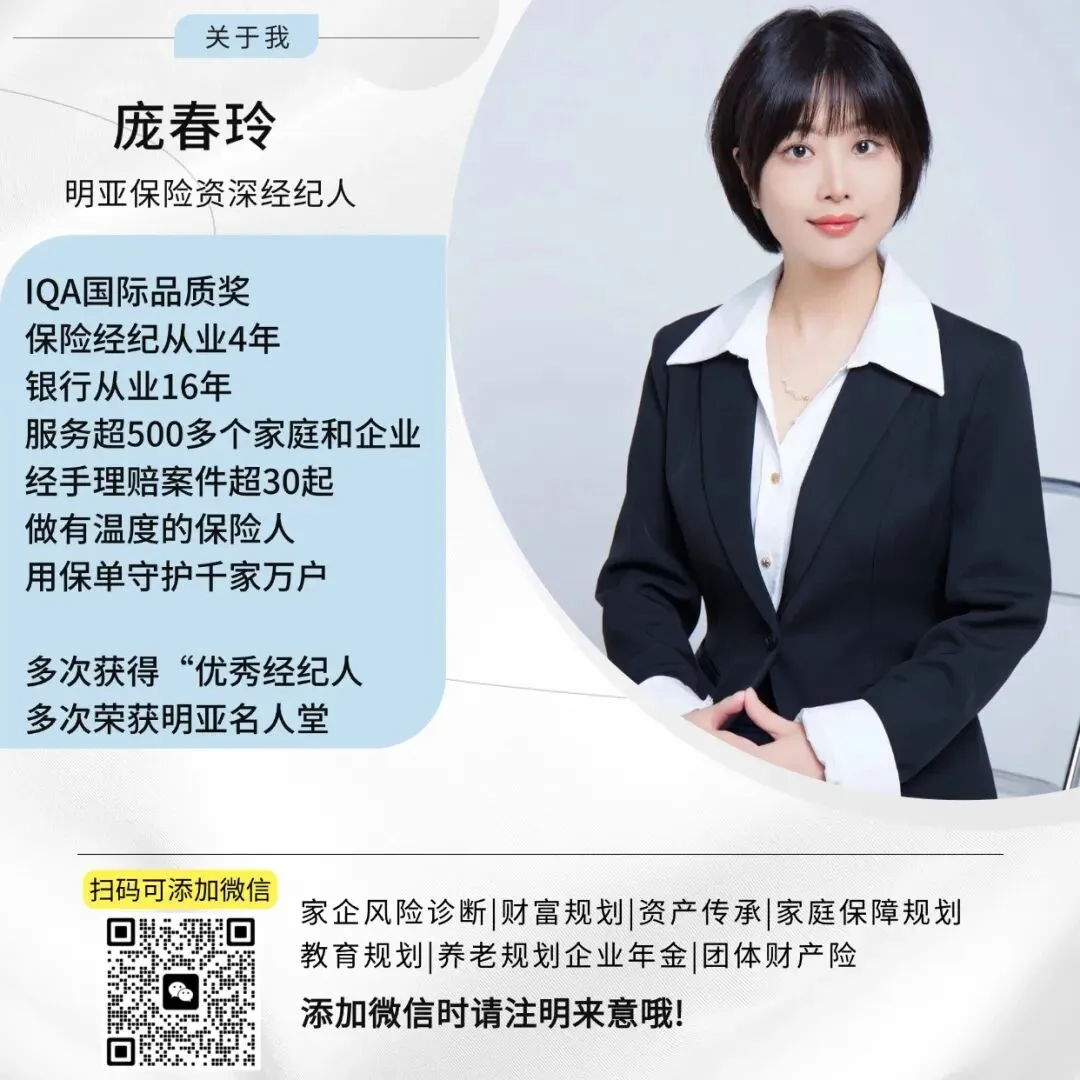

大家好呀,我是你们的经纪人庞春玲。

今天,咱们来聊聊钱、聊聊责任、聊聊怎么把辛苦打拼的财富,毫无损耗地给到我们最想给的人。

最近,最近我深入研究了一款产品——安联安顺汇福C(5.0)终身寿险(分红型)。名字虽然长,但核心就一句话:这是一张“会长大”的保单,活着是“金融房产”,走了是“家族信托”。

它是个自带分红的终身“护身符”

你可以把它理解为两样东西的结合体:

✅一份终身的承诺:只要你在,它就一直守护;万一不在了,保险公司会赔给家人一笔巨款(保额)。这笔钱是确定的,写进合同的。

✅一个会下蛋的鸡:因为它是“分红型”,保险公司赚了钱(比如投资收益),会把至少90%的盈余分给你。这就好比你的保额不仅会“保本”,还有机会“长大”。

很多朋友会问,终身寿险不就是死了赔钱吗?有什么稀奇的?

别急,今天我就用大白话,把这产品的几个核心亮点给你扒得明明白白,尤其是第4点,绝对是市场罕见!

你辛苦攒下的钱,真能如愿给到孩子吗?

咱们打工人、企业家,拼死拼活为了啥?不就为了老婆孩子过上更好的生活,给后代一个更高的起点吗?

但你有没有想过几个问题:

1. 法定继承的“坑”:如果不提前规划,你辛苦攒下的资产,会进入法定继承程序。到时候,你的父母、配偶、孩子都有份。你想把大部分留给小家庭?抱歉,法律不这么认为。

2. 子女婚姻的风险:你留给孩子的钱,会成为他/她的夫妻共同财产。万一将来小两口感情破裂,你半辈子积蓄,可能被一个“外人”分走一半。你甘心吗?

3. 财富缩水的无奈:想把一大笔现金留给刚成年的孩子?他/她能驾驭得住吗?会不会被挥霍、被骗、被不怀好意的人盯上?

安联安顺汇福C(5.0),这款产品的核心功能就是资产隔离与定向传承。你可以指定这笔巨款给谁,不给谁。不经过复杂的法定继承程序,避开了家庭纠纷,也规避了潜在的债务风险。这是给家人的一份“确定的爱”。

只要指定了受益人,这笔身故保险金就是他的“个人财产”,谁也拿不走,而且免纳遗产税(目前国内没有,但未来谁说得准呢?)。这不就是最大的“确定性”吗?

三大类型,你的财富你做主

这款产品很贴心,丰俭由人,有三种“形态”供你选择,适应不同的人生阶段:

(稳重型)类型一 :平准型,保额固定不变,主打一个确定。 适合追求稳定、不想折腾、希望传承金额板上钉钉的朋友。

(增长型)类型二:递增基本保险金额,每三年涨一次,每次涨5%,最高能涨到基本保额的150%。适合对自己健康特别有信心、希望保额能对抗通胀、给后人更大惊喜的朋友。

(养老型)类型三: 递减基本保险金额,前期保额高,退休后“由攻转守”,保费相对比类型一和类型二便宜,64岁后,逐年递减,最低也有基本保额的50%打底。适合希望在责任最重的青壮年期给家人最高保障,退休后把重心放在养老,传承需求其次的朋友。

年轻人的百万身价

很多刚工作的年轻人,或者想给刚成家孩子配置保障的家长,都会问我:“经纪人,我想买个大保额的寿险,但预算有限,有没有那种‘花小钱办大事’的产品?”

当然有!别觉得终身寿险是有钱人的专利,今天重点给大家拆解的这款安联「安顺汇福」青春版(也就是我们常说的类型三),就是专为年轻人设计的“百万身价”敲门砖。

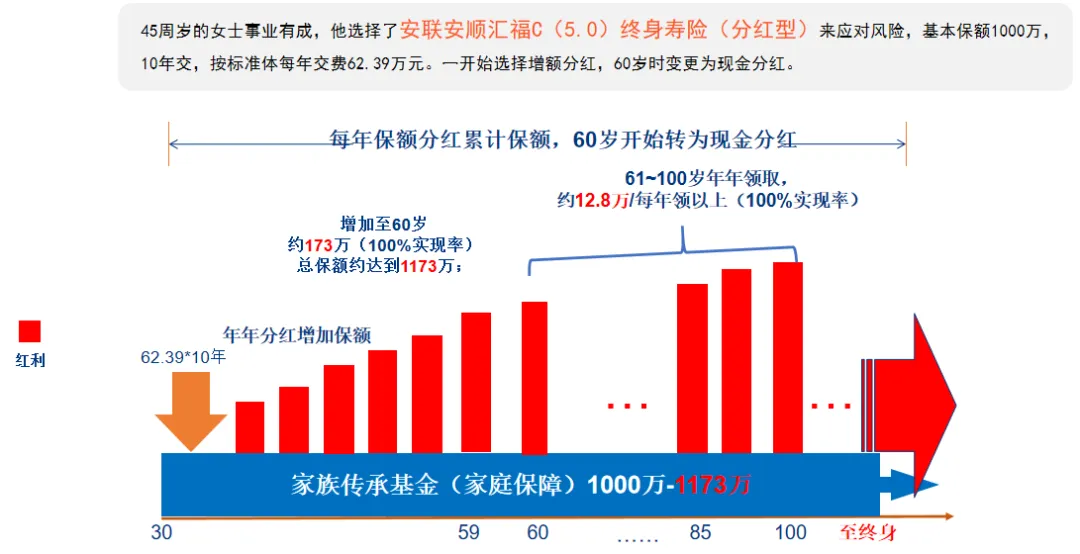

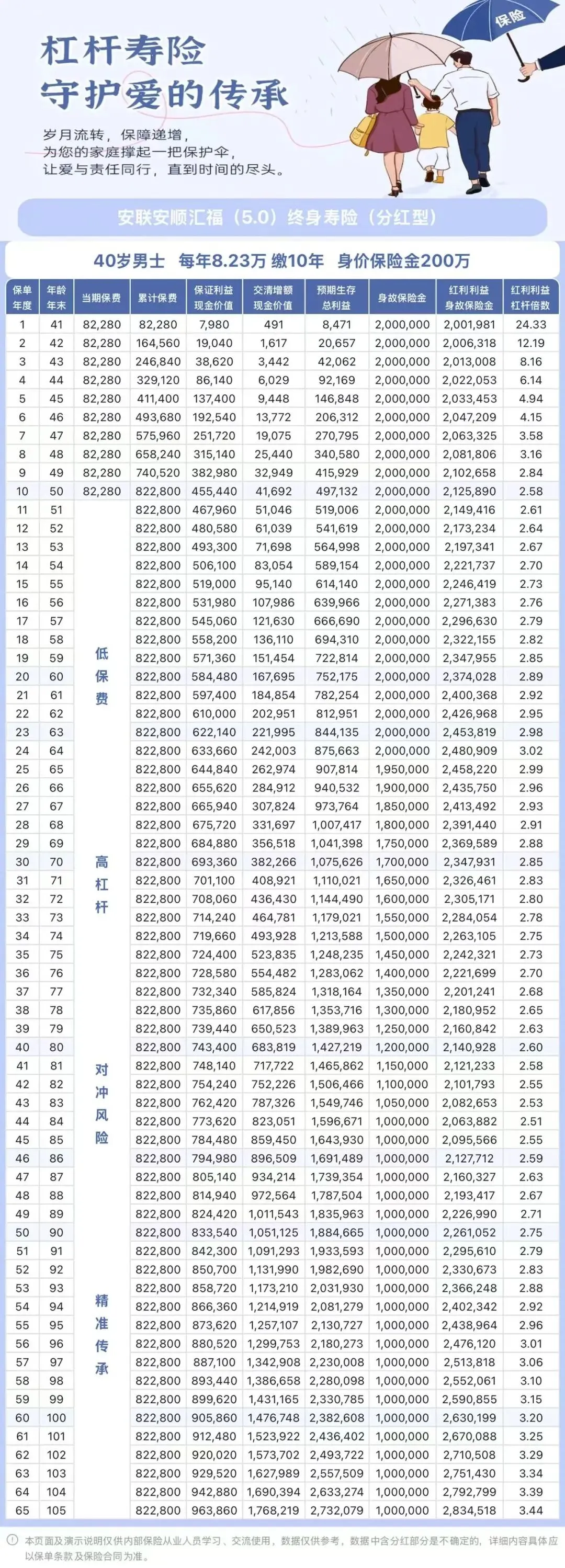

40岁男士,每年8.23万,交10年,就能拥有200万的终身身价保障! 首年杠杆超过24倍!

别被数字吓到,咱们用大白话翻译一下这背后的“青春暴击”:

✅ 【入场门槛超低,毫无压力】

同样200万的保额,如果是传统产品,保费可能要贵得多。但「安顺汇福」青春版,年保费仅需8.23万起!对于事业上升期的年轻人,或者双职工家庭来说,分摊到每年,压力瞬间变小,轻松就能“上车”。

✅ 【杠杆高到离谱,性价比之王】

看计划书第一行!首年保费8万多,保额直接给到200万,首年杠杆高达24倍+!小资金撬动大杠杆,这才是年轻人该有的“财务智慧”。

✅ 【保额动态增值,保障只增不减】

你可能会担心:“200万现在看着多,几十年后会不会不够?”

放心!这就是「安顺汇福」的精髓。它采用的是类型三(养老型)设计:64岁前保额是200万,64岁后基础保额会逐年递减(这是为了配合养老规划,把重心转向自用)。每年保额递减2.5%,直到50%,但安顺汇福的分红可以选择分红增额的,通过分红增额不但抵消了2.5%的递减,而且最终身故保额还高于基础身故保额。

✅ 【财富稳稳传承,爱意不留遗憾】

确定性的身故保险金,加上灵活增长的分红,让你的财富像滚雪球一样积累。给家人的爱,不需要等,也不需要赌运气。 哪怕你走得早,这笔钱也能替你完成未尽的责任,让父母的晚年、爱人的生活和孩子的教育,都有稳稳的底气。

🎯 一句话总结「安顺汇福」青春版:

“用更少的预算,做更大的保障;用今天的规划,换明天的安心。”

年轻不是没资本的借口,而是规划的最佳时机。与其在焦虑中躺平,不如用一份「安顺汇福」,给自己和家人一个确定的未来。

市场罕见的“未成年人额外赔付”

最炸裂的亮点:独生子女父母的“定心丸”

刚才讲了年轻人的杠杆,现在讲一个只有安联敢做、也只有安联做得这么狠的条款。

做父母的,最怕谈什么?最怕谈“白发人送黑发人”,但这恰恰是保险必须面对的现实。

虽然这话不吉利,但现实是:万一未成年孩子真的不幸身故,这笔钱怎么赔?

市面上绝大多数终身寿险,对于18岁前身故的条款通常是这样的:

退还“已交保费”和“现金价值”的较大者。

大白话就是:退你钱。

那安联安顺汇福C(5.0)是怎么做的?

它的条款写着:“按被保险人身故时本合同基本保险金额的50%和累计已交保险费的100%的较大者给付。”

大白话翻译:

别的公司退你钱,安联直接赔你“保额”!

为什么这对未成年人是“王炸”?

对于未成年人有最高购买保额的要求:0-9岁最高买40万,10-17岁最高买100万。

所以,未成年赔付的实际演算是这样的:

👉0-9岁:买了40万保额 → 赔 20万(40万的50%)。

👉10-17岁:买了100万保额 → 赔 50万(100万的50%)。

咱们举个栗子🌰,给10岁的孩子买了100万保额,一年交4万,交了5年,一共交了20万:

👉别的公司:退你20万。

👉安联安顺汇福C(5.0):赔你50万!

这多出来的30万是什么?

对于独生子女家庭来说,这是最后的尊严。

当父母处于人生至暗时刻,这笔钱起码能让你在疗伤的岁月里,不用因为经济支柱崩塌而陷入生存危机。它是一份“迟来的爱”,也是你余生活下去的底气。

最好的结果:平平安安,钱变大

当然,我们都希望孩子一辈子健健康康。

如果这辈子平平安安,这笔钱更不会亏:

随着时间推移,保额会因为分红不断增长(从100万变成200万、300万...)。

👉孩子长大了,这笔钱可以拿去创业、付首付;

👉你老了,可以通过减保取现,把这笔钱拿出来补充自己的养老。

一句话总结:

最坏的情况,它给你兜住底;最好的情况,它陪你一起富。

这就是安联给独生子女家庭的顶级诚意。

分红还能这么玩

分红还能“变形”,拿到分红怎么处理?你可以:

👉现金领取:发现金,买菜吃饭。

👉累计生息:放在保险公司利滚利。

👉增加保额:把分红变成新的保额,让保障像滚雪球一样越滚越大。

👉抵交保费:手头紧的时候,用分红抵交下一期的保费,人情味儿很足。

发现没?这款产品的分红方式非常灵活,你可以选现金领取、累积生息、抵交保费,但我最推荐的是——增加保额。

选择“增加保额”,每年的分红会自动变成“新的保额”,这部分新的保额,它自己以后也会参与分红! 这就是传说中的“复利效应”,让你的保额像滚雪球一样越滚越大。

若未作选择,保险公司将视作您选择了“累积生息"形式。这四种红利分配方式,可以任意切换。

分红的领取方式,一般选择现金领取和增加保额,不管你选择哪个红利分配方式,跟你选择哪个计划类型是不影响的。

🔄 分红怎么花?你说了算!

买了分红险,最怕的是“钱被锁死,想用用不了”。但在安联安顺汇福C(5.0)这里,完全不用担心。它的分红领取方式,就像你的手机系统设置,可以随时切换,主打一个“听你的”。

咱们分两种人生场景来看看:

场景一:前期奋斗期 —— 选“增加保额”

刚买保险的前几十年,你可能觉得:“我现在还年轻,保额虽然够,但怕以后钱不值钱。”

这时候,你可以选择把每年的分红自动转换成增加保额。

让保额像滚雪球一样越滚越大。原本200万的身价,可能过十几年就变成了250万、300万。在风险来临前,先把盾牌筑厚。

场景二:后期满足期 —— 切换“现金领取”

等到哪天你觉得:“哎,现在的保额已经足够高了,我也赚够钱了,不想再要更高的保额了。”

没问题!这时候,你可以自由切换成现金领取。

每年保险公司给你分红,就像发年终奖一样,直接打到你的卡里,拿去买菜、旅游、或者贴补家用,随你怎么花,怎么开心怎么来。

最牛的是什么?

这种切换是双向自由的。

如果你拿了几年现金,突然又觉得:“不行,我还是觉得保额不够,得再给家人加层保障。” 那你完全可以再切回“增加保额”模式。

在每一个保单年度,你都可以根据当下的家庭状况,随时调整策略。 这种自由度,在保险界真的很难得。

为什么它比定期寿险贵?

看完上面的亮点,肯定有聪明的朋友要问了:“经纪人,我在网上看过那种一年几百块的定期寿险,保到60岁,便宜得不得了。你这个安联安顺汇福C(5.0)怎么这么贵?是不是智商税?”

真不是! 这两者根本不是一个维度的产品,咱们用大白话区分一下:

1. 定期寿险:是“消耗品”

✅逻辑:就像你买的机票意外险,保你这一趟行程。

✅特点:只保到你60岁、70岁。如果你平安活到退休,合同结束,钱是不退的。

✅适合:预算有限的年轻人,用极低的成本覆盖家庭责任最重的时期(房贷、育儿)。

2. 安联安顺汇福C(5.0):是“储蓄罐”

✅逻辑:就像你买了一套房子,虽然贵,但它永远是你的资产。

✅特点:终身100%赔付。人固有一死,这笔钱不管是传给子女,还是自己养老取用,迟早是你的,或者你家人的。

✅适合:有一定预算,不仅要覆盖风险,还要做资产增值和财富传承的家庭。

一句话总结:

如果你的预算有限,买定期寿险,那是防守,为了不拖累家人;

如果你买安联安顺汇福C(5.0),那是进攻,是为了把你的财富稳稳地留住、传下去。

对于独生子女家庭来说,我们既要防止极端风险带来的毁灭性打击,也要考虑到几十年后这笔钱怎么用。安联这款产品,就是那个既能兜底、又能增值的“终极解决方案”。

谁适合买&投保规则

👉家里有矿(或想有矿)的企业主:担心生意风险牵连家庭,用这个做资产隔离,把“私房钱”变成安全的“传承金”。

👉纠结姐/焦虑哥:觉得把钱放银行利息太低,炒股又心脏受不了。这个产品既有保障,又有长期稳健的分红预期,适合求稳的人。

👉想给孩子留点啥的父母:不想让孩子经历复杂的继承手续,也不想女婿/儿媳分走财产,直接指定给孩子,干干净净。

投保规则:

👉一次交清,3/5/10/15/20年交

👉成年人最低保额50万元

👉未成年人最低保额5万元

👉投保年龄:出生满7天一70周岁(女性)/67周岁(男性)

👉61岁以上投保,符合条件可以免体检

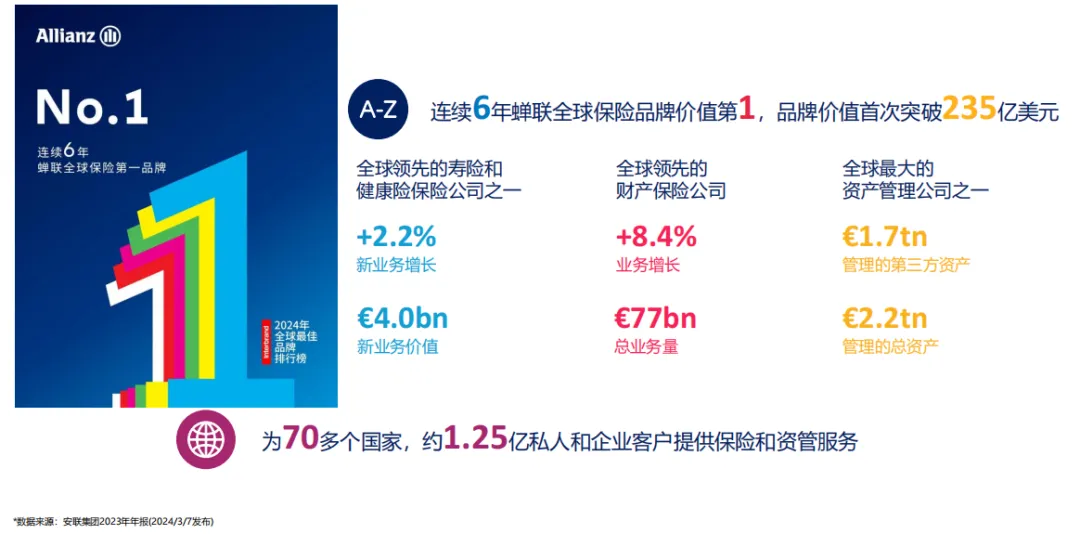

安联这家公司,靠谱吗?

很多朋友会问,这家公司还有分红靠谱吗?

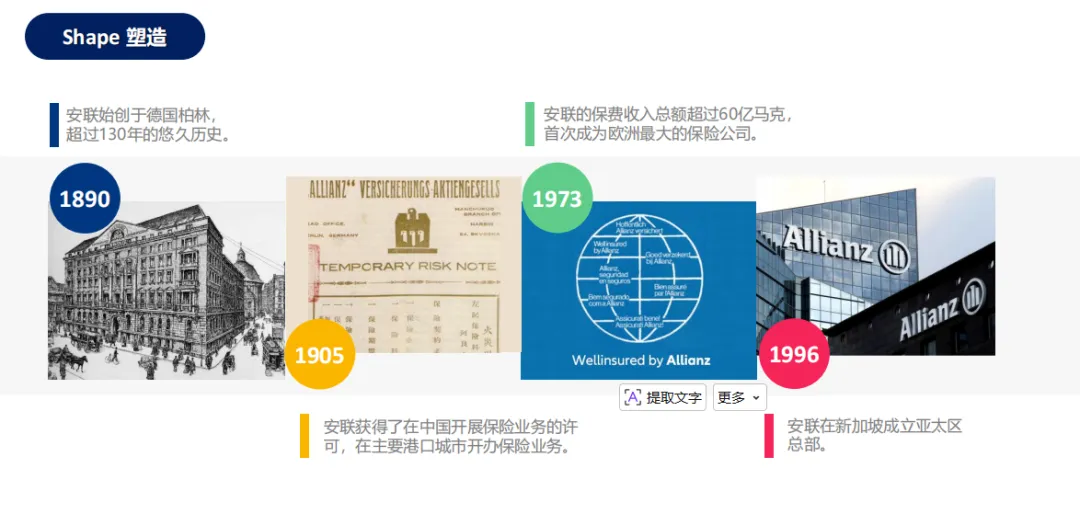

安联,全球最大的保险集团之一,德国出品,130多年的历史,经历过两次世界大战和各种金融危机,至今依然是全球巨头。它的稳健经营和投资能力,是写在基因里的。

红利分配政策:将不低于可分配盈余的90%分配给保单持有人(可分配盈余总额来源于死差、利差及费差),这在行业里是非常高的分配比例了。

写在最后

保险不会改变你的生活,但可以防止你的生活被改变。而安联安顺汇福C(5.0),不仅防止改变,更能让你的爱与责任,跨越时间,确定、稳固地传承下去。

它不只是一份保单,它更像是一个“财富管家”。年轻时帮你扛风险,年老时帮你变富翁,最后还帮你把钱财丝滑地交给下一代。

风险提示: 本文为产品科普,具体保险责任、责任免除等内容请以保险合同和条款为准。保单红利为非保证利益,在某些年度可能为零。具体保险责任、犹豫期、退保损失等内容详见保险合同条款。

我是明亚经纪人庞春玲,我们不代表任何一家保险公司,我们只忠于您的利益和需求,为你量身定制最合适的人生解决方案。如有疑问或需要规划专属方案,欢迎随时添加微信咨询。

END

教研赛课活动

教研赛课活动

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 蠡县房产网:精装两室出租

- 网传40万个泰国公寓单位停工摇摆?泰国房产还能买吗?

- 【欢迎搬砖】幸运星房产,转发一手,��10000,碧桂园(润园)3楼,185平,4+2+3全新未住,2年!

- 个人房产交易免税政策速查手册

- 房产 “升值潮”又来了?重磅利好,住建部原副部长仇保兴早有预言

- 【酒泉房屋】6月5日最新二手房出售、房屋出租、店铺转让信息

- 大悟近期这6套二手房出售

- 【楼市快讯】6月4日二手房网签683套;陆家嘴太古源源邸认购120+,誉静安30+;天安1号&国印东方已取证……

- 北京二手房连涨五个月,本轮回暖是短期脉冲还是趋势上行?欢迎留下你的观点!

- 亲属眼红拆迁巨额利益争产!房产律师守住老人生前合法赠与效力