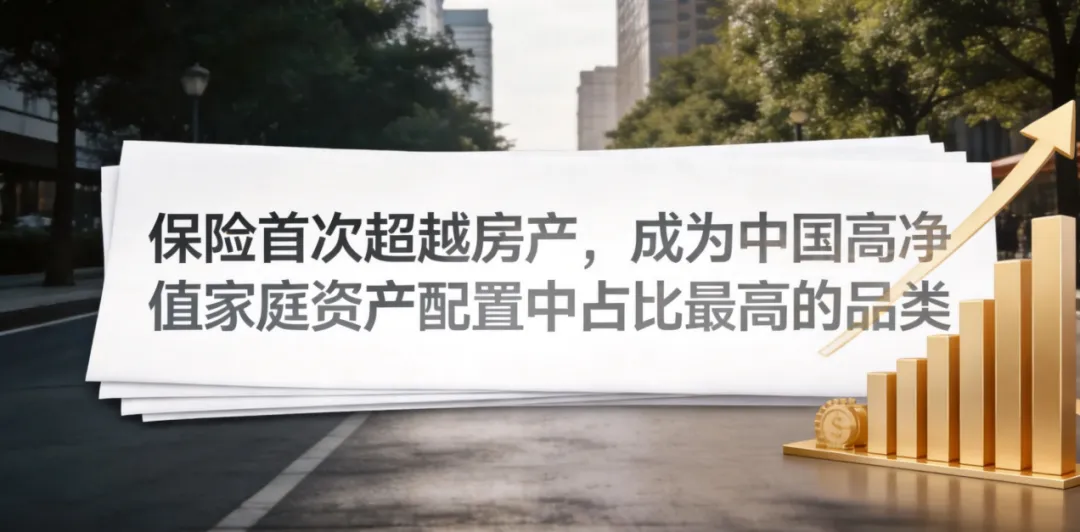

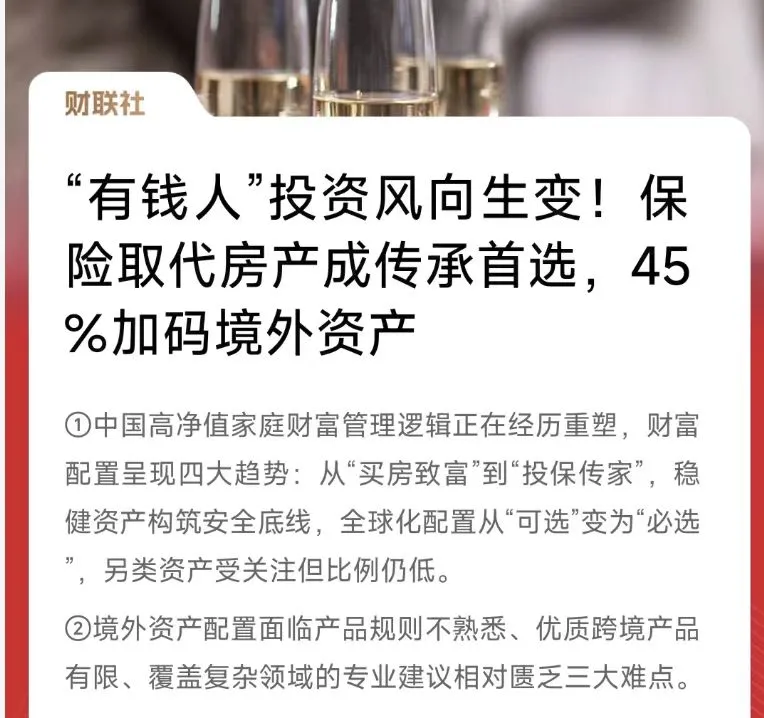

前些年,在大家的认知里,有钱第一件事就是买房囤房。但最近胡润研究院最新发布的《2026中国高净值家庭财富管理报告》揭示了一个关键转折:保险首次超越房产,变成高净值家庭配置占比第一名。

胡润研究院2026年调研数据一目了然,短短 5 年,高净值家庭的资产结构发生了极大的转变,不动产占比持续回落,保险及年金产品显著翻倍。

不仅于此,大额保单(年交保费超100万)去年成交量暴涨67%;调查中,41%高净值家庭过去一年卖掉至少一套非核心房产,7成卖房资金转头买终身寿、年金险。

过去有钱囤房,现在有钱买保险,已经成了有钱人的共识。

我用两个WHY跟你聊聊其中的门道

首先呢,这几年大家也已经看到房价不再只涨不跌,利率一路走低,赚钱难度变大,教育、养老的花销处处没底。

高净值家庭提前调转理财思路,不是天生精明,是早早吃过不确定性的亏:生意资金说紧就紧,房子保值神话破灭,靠重仓房产赌增值的时代,走不通了。

1. 买房稳赚的时代彻底结束

以前闭眼买房坐等涨价,现在行情大变:一二线城市二手房较高位跌了15%-25%,房子想快速出手很难;加上房产税试点风声不断,持有房子每年要掏物业费、维修费、空置损耗,再也不是零成本躺赚资产。不少老板感慨:房价涨了只是账面数字,跌了是实打实亏钱。

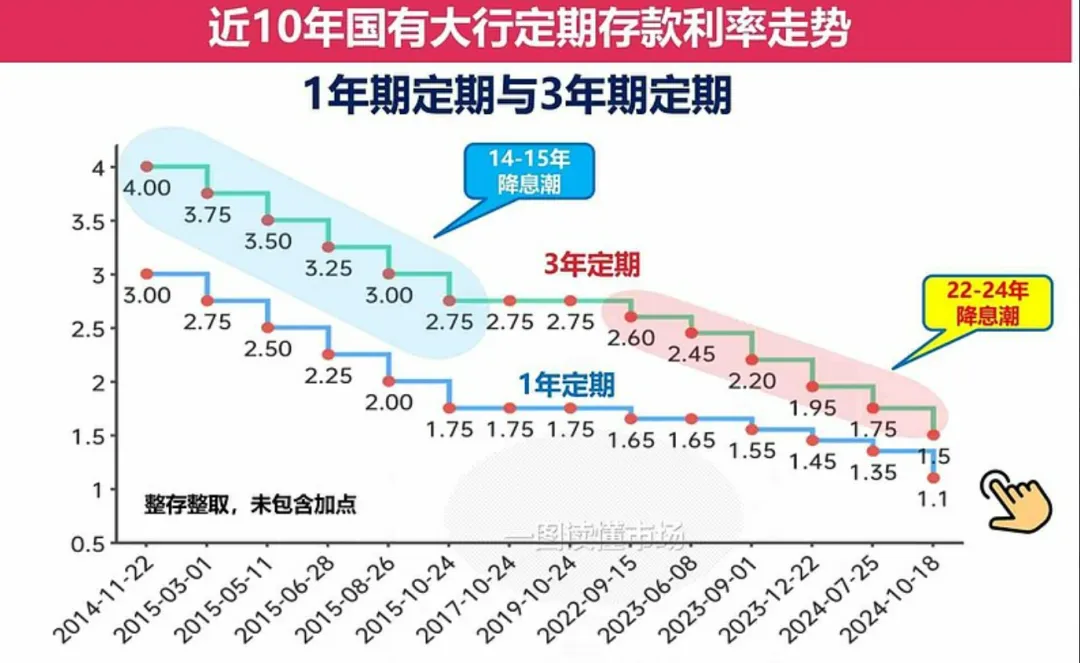

2. 银行存款、理财收益越来越低

现在五年期银行存款利率跌破 2%,10年期国债收益不足 2.3%,50万存银行一年利息不到 1 万;市面上理财不再保本,时不时出现收益下滑。

3. 财富传承坑太多,房子分家容易闹矛盾

辛辛苦苦攒下的家产,最怕两件事:子女离婚被分走一半、做生意欠债连累家里房产。房子、存款、股票身故后要走法定继承,兄弟姐妹、配偶全部有权分,打官司、公证、交税费,折腾又耗钱;遗产税虽没落地,但政策信号不断,富人不敢赌未来。

他们做的事比"卖房买保"复杂一点,也简单一点

他们在重新回答一个问题:我的钱,到底是在追涨,还是在锁确定?

房产、存款、股票、基金,都是大家熟悉的资产。但很多人不知道:普通资产能做到的,保险都能做到;而保险能做到的4件核心大事,其他资产永远做不到。

尤其对于想守住家产、保护家人、安稳养老的人来说,这四点价值,无可替代。

一、精准定向传承,真正做到无纠纷、不内耗

我们手里的房子、存款、股票,都属于“模糊传承”资产。

这些资产一旦在其所有人离开后,会自动变成遗产,走法定继承流程:所有合法继承人必须全部到场、统一协商,要么签字公证放弃,要么互相扯皮,甚至闹上法庭、兄弟姐妹反目,耗时耗力还伤感情。

但保险是唯一的“定向传承”工具。

只要提前在保单里明确指定受益人,未来的身故理赔金,会直接、单独打到指定人的账户。

不用经过任何人同意,不用走繁琐的继承公证,不用替逝者偿还生前债务,完全避开遗产纠纷。

二、搭建家企防火墙,隔开企业风险与家庭资产

很多企业主一辈子打拼,最大的风险就是家企不分。

公司盈利时,所有收益都是家庭的;可一旦生意失利、资金链断裂、出现债务危机,家里的房子、车子、存款,全部都会被拿去抵债,一辈子积蓄可能一夜清零,连累家人兜底。

而合规配置的保单,就是家庭财富的一道安全防火墙。

只要是提前规划、无恶意避债嫌疑、明确指定受益人的合法保单,在法律实践中,保单现金价值和身故理赔金,一般不会被法院强制执行抵债。

简单说:生意的风险,止于企业;家人的安稳,得以保全。

三、锁定终身稳定收益,对抗利率持续下行

当下所有人都能感受到:存款利率一年比一年低,理财不再保本,市场波动起伏不定。

没人能预判30年、50年后的金融环境,未来利率大概率只会更低,甚至可能进入负利率时代,也就是说等到那个时候,把钱存在银行,可能还要交保管费。

而增额终身寿险、年金险这类保险,有一个核心王牌,就是它的收益分层规划:保证收益白纸黑字确定,分红收益依托保险公司长期经营表现实现潜在增值。

在利率持续走低的大环境下,借助保单做长期规划,既能守住本金底线,又有机会依托险企成熟的全球投资布局,博取长期复利增值,妥善规划养老与教育储备。

四、合法税务筹划,提前守住身家底气

目前国内虽然还未正式开征遗产税,但相关政策信号早已释放,高净值人群都在提前布局、未雨绸缪。

而保险,是国家法律明确认可的免税、节税工具。

根据《个人所得税法》规定:保险赔款免征个人所得税。同时,身故保险金不计入遗产总额,不用参与遗产清算。

这就意味着,无论未来遗产税政策是否落地,提前配置保险,都是完全合法、合规、安全的财富筹划方式,最大程度保住自己辛苦打拼的资产,完整留给家人。

保险,是用来守钱、护家、兜底、传承的底气。

它不追求短期暴利,却解决了所有人最担心的四大难题:传承纠纷、债务牵连、利率下跌、税务风险。

真正的财富自由,从来不是赚得多,而是赚来的钱,能稳稳留住、稳稳留给最爱的人。

如有兴趣进一步探讨,可以公众号私信留言or 加V(GXXLS2026)